Xác định chi phí tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn trong giá, đơn giá sản phẩm, dịch vụ công dựa trên căn cứ nào?

- Xác định chi phí tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn trong giá, đơn giá sản phẩm, dịch vụ công dựa trên căn cứ nào?

- Xác định tiền lương của lao động trực tiếp sản xuất, lao động chuyên môn để tính chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công theo công thức thế nào?

- Doanh nghiệp thực hiện sản phẩm, dịch vụ công có trách nhiệm thế nào trong việc xác định chi phí tiền lương, chi phí nhân công trong trong giá, đơn giá sản phẩm, dịch vụ công theo công?

Xác định chi phí tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn trong giá, đơn giá sản phẩm, dịch vụ công dựa trên căn cứ nào?

Căn cứ theo Điều 3 Thông tư 17/2019/TT-BLĐTBXH có quy định:

Căn cứ xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công

1. Chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công được xác định căn cứ vào định mức lao động (thuộc định mức kinh tế kỹ thuật, định mức nhân công, định mức chi phí) do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành, tiền lương và chi phí khác của lao động trực tiếp sản xuất, lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ, lao động quản lý doanh nghiệp tham gia thực hiện sản phẩm, dịch vụ công.

2. Tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ xác định trên cơ sở hệ số lương cấp bậc, hệ số phụ cấp lương của lao động thực hiện sản phẩm, dịch vụ công nhân với mức lương cơ sở do Chính phủ quy định và hệ số điều chỉnh tăng thêm theo từng vùng.

3. Tiền lương của lao động quản lý doanh nghiệp (gồm: Chủ tịch Hội đồng quản trị hoặc Chủ tịch Hội đồng thành viên hoặc Chủ tịch công ty; Thành viên Hội đồng quản trị hoặc Thành viên Hội đồng thành viên; Trưởng ban kiểm soát; Kiểm soát viên; Tổng giám đốc hoặc Giám đốc; Phó Tổng giám đốc hoặc Phó Giám đốc; Kế toán trưởng) được xác định trên cơ sở mức lương cơ bản theo hạng tổng công ty và công ty.

4. Chi phí khác tính trong chi phí tiền lương, chi phí nhân công gồm: chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động được xác định theo quy định của pháp luật; chi phí ăn ca và chế độ khác của từng loại lao động (nếu có) theo quy định pháp luật.

Theo quy định trên thì tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn xác định trên cơ sở hệ số lương cấp bậc, hệ số phụ cấp lương của lao động thực hiện sản phẩm, dịch vụ công nhân với mức lương cơ sở do Chính phủ quy định và hệ số điều chỉnh tăng thêm theo từng vùng.

Xác định chi phí tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn trong giá, đơn giá sản phẩm, dịch vụ công dựa trên căn cứ nào? (Hình từ Internet)

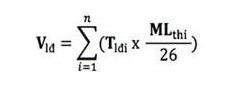

Xác định tiền lương của lao động trực tiếp sản xuất, lao động chuyên môn để tính chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công theo công thức thế nào?

Căn cứ theo Điều 4 Thông tư 17/2019/TT-BLĐTBXH thì tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công được xác định theo công thức sau:

Trong đó:

(1) Vlđ: là tiền lương của từng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công.

(2) n: số chức danh, công việc trong từng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công.

(3) Tlđi: là tổng số ngày công định mức lao động của chức danh, công việc thứ i trong từng loại lao động để thực hiện sản phẩm, dịch vụ công, được xác định trên cơ sở hao phí lao động tổng hợp cho sản phẩm, dịch vụ công và được quy đổi ra ngày công theo khối lượng, yêu cầu công việc của sản phẩm, dịch vụ công và hệ thống định mức lao động do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành.

(4) MLthi: là mức lương theo tháng của chức danh, công việc thứ i trong từng loại lao động tính trong giá, đơn giá sản phẩm, dịch vụ công, được xác định theo công thức sau:

MLthi = (Hcbi + Hpci) x MLcs x (1 + Hđc)

Trong đó:

- Hcbi: là hệ số lương cấp bậc công việc của chức danh, công việc thứ i trong từng loại lao động theo định mức kinh tế kỹ thuật do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành trên cơ sở hệ số lương của từng loại lao động quy định tại Mục I và Mục II Phụ lục ban hành kèm theo Thông tư này.

- Hpci: là hệ số phụ cấp lương của chức danh, công việc thứ i trong từng loại lao động, bao gồm: phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp khu vực; phụ cấp lưu động; phụ cấp trách nhiệm công việc; phụ cấp chức vụ; phụ cấp thu hút và hệ số không ổn định sản xuất (nếu có) quy định tại Mục III Phụ lục ban hành kèm theo Thông tư này.

- MLcs: là mức lương cơ sở do Chính phủ quy định theo từng thời kỳ.

- Hđc: là hệ số điều chỉnh tăng thêm tiền lương do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh quyết định nhưng không vượt quá hệ số 1,2 đối với địa bàn thuộc vùng I; không quá hệ số 0,9 đối với địa bàn thuộc vùng II; không quá hệ số 0,7 đối với địa bàn thuộc vùng III và không quá hệ số 0,5 đối với địa bàn thuộc vùng IV. Địa bàn thuộc vùng I, II, III, IV được thực hiện theo địa bàn áp dụng mức lương tối thiểu vùng do Chính phủ quy định theo từng thời kỳ.

Khi xác định MLthi theo công thức (2), đối với chức danh, công việc có MLthi thấp hơn mức lương tối thiểu vùng do Chính phủ quy định thì được tính bằng mức lương tối thiểu vùng.

Doanh nghiệp thực hiện sản phẩm, dịch vụ công có trách nhiệm thế nào trong việc xác định chi phí tiền lương, chi phí nhân công trong trong giá, đơn giá sản phẩm, dịch vụ công theo công?

Căn cứ theo khoản 2 Điều 8 Thông tư 17/2019/TT-BLĐTBXH có quy định về trách nhiệm của doanh nghiệp thực hiện sản phẩm, dịch vụ công như sau:

- Căn cứ vào quy định tại Thông tư này và hướng dẫn của Bộ, ngành, Ủy ban nhân dân cấp tỉnh đối với từng sản phẩm, dịch vụ công cụ thể để tính toán, xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công làm cơ sở đấu thầu hoặc báo cáo Bộ, ngành, Ủy ban nhân dân cấp tỉnh quyết định đặt hàng, giao nhiệm vụ.

- Xác định tiền lương được hưởng, tạm ứng tiền lương theo khối lượng, chất lượng và tiến độ thực hiện sản phẩm, dịch vụ công; thực hiện trả lương cho người lao động theo quy chế trả lương của doanh nghiệp.

- Đánh giá tình hình thực hiện chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công theo hợp đồng (trường hợp trúng thầu) hoặc theo quyết định đặt hàng, giao nhiệm vụ năm trước liền kề và báo cáo theo Biểu mẫu số 02 ban hành kèm theo Thông tư 17/2019/TT-BLĐTBXH gửi Bộ, ngành, Ủy ban nhân dân cấp tỉnh trước ngày 31 tháng 01 hàng năm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.