nhượng quyền sở hữu hoặc sử dụng nhà ở, kể cả nhà ở hình thành trong tương lai;

c) Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

d) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức;

Thu nhập chịu thuế tại khoản này bao gồm cả khoản thu nhập từ việc ủy quyền quản lý bất động sản mà người được ủy quyền

tiền lương bảo đảm từ nguồn cải cách tiền lương tích lũy của ngân sách Trung ương, ngân sách địa phương và một phần bố trí trong dự toán chi cân đối ngân sách nhà nước).

Đồng thời, điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và một số chính sách an sinh xã hội đang gắn với lương cơ sở.

Như vậy, bên

khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền

/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; nội dung trên chứng từ theo đúng nguyên tắc quy định tại Thông tư 84/2016/TT-BTC ngày 17/06/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp ngân sách nhà nước đối với các khoản thuế và thu nội địa.

Mức giảm trừ gia cảnh hiện nay?

Căn cứ theo quy

; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế

nay thành công tốt đẹp.

Kính thưa toàn thể bà con nhân dân trong thôn.

Trong suốt quá trình lãnh đạo cách mạng, Đảng ta luôn xác định Đại đoàn kết dân tộc và đoàn kết yêu nước là truyền thống vô cùng quý báu của dân tộc ta. Đồng thời cũng có vị trí quan trọng trong sự nghiệp cách mạng của đất nước. Dựa trên quan điểm về vấn đề đại đoàn kết dân tộc

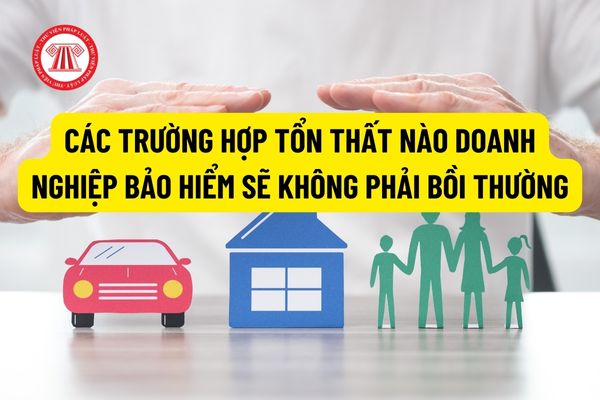

quan tới các tổ chức chính trị, tịch biển, sung công, trưng dụng, trung thu hay phá hủy hoặc bị gây thiệt hại theo lệnh của cơ quan nhà nước có thẩm quyền.

- Tổn thất phát sinh do hành động khủng bố.

- Tổn thất phát sinh do phản ứng hạt nhân, phóng xạ hạt nhân, nhiễm phóng xạ.

- Tổn thất phát sinh từ hành vi cố ý vi phạm pháp luật của bên mua bảo

nhận quyền sở hữu, sử dụng mới mà không thay đổi chủ sở hữu tài sản.

+ Xe ô tô của doanh nghiệp nhà nước, đơn vị sự nghiệp công lập được cổ phần hóa thành công ty cổ phần hoặc các hình thức sắp xếp lại doanh nghiệp nhà nước, đơn vị sự nghiệp công lập theo quy định của pháp luật.

+ Xe ô tô đã được cấp giấy chứng nhận quyền sở hữu, quyền sử dụng chung

tử trong doanh nghiệp và cộng đồng;

- Phát triển nền tảng thương mại điện tử thông qua chuỗi giá trị, không chỉ dừng lại ở người tiêu dùng.

Các nhà sản xuất lớn, các nhà phân phối vừa và nhỏ, các nhà bán buôn và các kênh thương mại bán lẻ, các công ty thương mại điện tử cùng cấu thành nên chuỗi cung ứng;

- Tăng cường xây dựng các hệ thống hạ tầng

của công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ;

e) Người lao động được ủy quyền để thực hiện quyền, trách nhiệm của đại diện chủ sở hữu nhà nước đối với phần vốn nhà nước tại doanh nghiệp;

g) Người lao động được ủy quyền để thực hiện quyền, trách nhiệm của doanh nghiệp đối với phần vốn của doanh nghiệp đầu tư

với các hoạt động khuyến mại trong khuôn khổ các chương trình, hoạt động xúc tiến thương mại do Thủ tướng Chính phủ quyết định.

- Chương trình khuyến mại tập trung theo quy định tại Khoản 4 Điều này gồm:

+ Chương trình do cơ quan nhà nước (cấp trung ương và cấp tỉnh) chủ trì tổ chức, trong một khoảng thời gian xác định, theo hình thức giờ, ngày

khám bệnh, chữa bệnh được đăng ký làm người chịu trách nhiệm chuyên môn kỹ thuật của một cơ sở khám bệnh, chữa bệnh ngoài giờ.

5. Người hành nghề tại cơ sở khám bệnh, chữa bệnh của Nhà nước không được đăng ký làm người đứng đầu của bệnh viện tư nhân hoặc cơ sở khám bệnh, chữa bệnh được thành lập và hoạt động theo Luật doanh nghiệp, Luật hợp tác xã

kiểm kê, đánh giá lại tài sản trong các trường hợp sau:

a) Kiểm kê tài sản theo định kỳ và khi kết thúc năm tài chính;

b) Đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền;

c) Thanh lý, nhượng bán tài sản.

5.2. Việc kiểm kê, đánh giá lại tài sản phải theo đúng các quy định hiện hành đối với công ty trách nhiệm hữu hạn một

nhóm đối tượng do ngân sách Nhà nước đóng bảo hiểm y tế:

Người dân các xã an toàn khu, vùng an toàn khu cách mạng trong kháng chiến chống Pháp và chống Mỹ hiện đang thường trú tại các xã an toàn khu cách mạng trong kháng chiến chống Pháp và chống Mỹ đã được cập nhật thông tin trong Cơ sở dữ liệu quốc gia về dân cư.

(2) Sửa đổi, bổ sung nội dung về

, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

4. Tiền thuế

chết; nếu không có những người này thì người trực tiếp nuôi dưỡng người chết được hưởng khoản tiền này. Mức bồi thường bù đắp tổn thất về tinh thần do các bên thỏa thuận; nếu không thỏa thuận được thì mức tối đa đối với mỗi mồ mả bị xâm phạm không quá mười lần mức lương cơ sở do Nhà nước quy định.

Theo như quy định trên, đối với hành vi chiếm đoạt

Quốc hội khi quyết toán ngân sách nhà nước.

Xử lý tiền nợ tiền thuế, tiền chậm nộp, tiền phạt như thế nào khi người nộp thuế đã chết?

Những trường hợp được xóa nợ thuế, tiền chậm nộp, tiền phạt được quy định tại Điều 85 Luật Quản lý thuế 2019 cụ thể như sau:

Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Doanh nghiệp, hợp tác xã bị

theo quy định được tính trên tiền lương (trừ chi phí tiền lương cho cán bộ, công chức, viên chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định) theo hợp đồng với cơ quan thu phí (trường hợp đã trả tiền lương từ nguồn phỉ thẩm duyệt được trích lại, sẽ không trả lương từ ngân sách nhà nước theo chế độ quy định),

- Chi phục vụ trực tiếp cho

đất ở của thửa đất tiếp giáp hẻm được xác định giá theo tỷ lệ % so với giá đất mặt tiền của đường phố đó, căn cứ vào các yếu tố như sau: loại hẻm, chiều dài của hẻm và kết cấu hẻm.

Đơn giá đất ở của hẻm xác định theo công thức sau:

Giá đất ở của hẻm = Giá đất mặt tiền đường phố x Tỷ lệ % theo loại hẻm x Tỷ lệ % theo chiều dài của hẻm x Tỷ lệ

giá.

Hãng sản xuất, nhà cung cấp ghi đơn giá, chi phí cho các dịch vụ liên quan, thuế, phí, lệ phí và thành tiền bằng đồng Việt Nam (VND). Trường hợp ghi bằng đồng tiền nước ngoài, Chủ đầu tư sẽ quy đổi về đồng Việt Nam để xem xét theo tỷ giá quy đổi của Ngân hàng Ngoại thương Việt Nam (VCB) công bố tại thời điểm ngày kết thúc nhận báo giá.

(12

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào?

14:07 | 22/06/2024

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào?

14:07 | 22/06/2024