Anh

A02

Toán, Vật lý , Sinh học

A03

Toán, Vật lý, Lịch sử

A04

Toán, Vật lý, Địa lý

A05

Toán, Hóa học, Lịch sử

A06

Toán, Hóa học, Địa lý

A07

Toán, Lịch sử, Địa lý

A08

Toán, Lịch sử, Giáo dục công dân

A09

Toán, Địa lý, Giáo dục công dân

A10

Toán, Vật lý, Giáo dục công dân

A11

/01/2025

Đảm bảo thực hiện đủ 17 tuần thực học

Trước 31/5/2025

Tiểu học

Thứ hai ngày 26/8/2024

Lớp 1: 19/8/2024

Thứ năm ngày 05/09/2024

Từ 05/09/2024

Đảm bảo thực hiện đủ 18 tuần thực học

Từ ngày 13/01/2025

Đảm bảo thực hiện đủ 17 tuần thực học

Trước 31/5/2025

- Xét hoàn thành chương trình tiểu học trước ngày 30

Viện Khoa học pháp lý nhận tổng cộng bao nhiêu nhiệm vụ nghiên cứu trong năm 2022?

Căn cứ Điều 3 Mục II Quyết định 117/QĐ-BTP năm 2022, các nhiệm vụ nghiên cứu do Viện Khoa học pháp lý quản lý được quy định cụ thể như sau:

Nhiệm vụ nghiên cứu do Viện Khoa học pháp lý quản lý

3.1. Nhiệm vụ chuyển tiếp từ năm 2021 sang năm 2022: 16 nhiệm vụ, bao

với đề nghị của Bộ Lao động - Thương binh và Xã hội tại văn bản trên về việc nghỉ Tết Nguyên đán Nhâm Dần từ ngày 31 tháng 01 năm 2022 đến hết ngày 04 tháng 02 năm 2022 và nghỉ lễ Quốc khánh từ ngày 01 tháng 9 năm 2022 đến hết ngày 02 tháng 9 năm 2022.

Ngoài ra, lễ 02/9 năm nay sẽ rơi vào ngày thứ 6 trong tuần.

Mẫu thông báo lịch nghỉ lễ 2

-GSQL ngày 04/5/2022, Tổng cục Hải quan hướng dẫn thực hiện thực hiện đối với CO mẫu D (bao gồm CO truyền qua hệ thống một cửa quốc gia (C/O điện tử) và C/O bản giấy) cụ thể như sau:

- Đối với CO được cấp trong giai đoạn chuyển tiếp từ ngày 01/5/2022 đến hết ngày 31/10/2022, cơ quan hải quan chấp nhận CO mẫu D mẫu cũ (quy định tại Thông tư số 19/2020/TT

cấp Giấy chứng nhận xuất xứ hàng hóa được kê khai hoàn chỉnh và hợp lệ theo Mẫu số 04 quy định tại Phụ lục ban hành kèm theo Nghị định 31/2018/NĐ-CP;

- Mẫu Giấy chứng nhận xuất xứ hàng hóa tương ứng đã được khai hoàn chỉnh;

- Bản in tờ khai hải quan xuất khẩu. Trường hợp hàng hóa xuất khẩu không phải khai báo hải quan theo quy định của pháp luật

đổi 2014) được tính từ ngày 01/01/2014 đến hết ngày 31/03/2014 (3 tháng), kỳ tính thuế thu nhập doanh nghiệp năm tiếp theo (năm tài chính 2014) được tính từ ngày 01/04/2014 đến hết ngày 31/03/2015.

Ví dụ 2: Cũng trường hợp nêu trên nhưng DN A được hưởng ưu đãi thuế thu nhập doanh nghiệp (miễn thuế 2 năm, giảm 50% thuế TNDN trong 4 năm tiếp theo

II năm 2023, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2023, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2023. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức

, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc

coi là có xuất xứ Made in Vietnam khi thuộc 01 trong 02 trường hợp được quy định tại Điều 6 Nghị định 31/2018/NĐ-CP như sau:

(1) Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại Việt Nam theo quy định tại Điều 7 Nghị định 31/2018/NĐ-CP, cụ thể:

Hàng hóa có xuất xứ thuần túy

Hàng hóa quy định tại Khoản 1, Điều 6 Nghị định này được coi

Đối tượng nào được áp dụng chế độ hưu trí khi tham gia bảo hiểm xã hội bắt buộc?

Theo quy định tại Điều 71 Dự Thảo Luật Bảo hiểm xã hội Tải quy định người lao động theo quy định tại khoản 1 và 2 Điều 31 Dự Thảo Luật Bảo hiểm xã hội là đối tượng được hưởng chế độ hưu trí, bao gồm:

Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự

, bệnh nghề nghiệp hằng tháng theo quy định của pháp luật bảo hiểm xã hội trước ngày 01 tháng 01 năm 2007, sau khi giám định lại thì căn cứ vào kết quả giám định lại mức suy giảm khả năng lao động, được hưởng mức trợ cấp hằng tháng theo quy định sau:

Mức suy giảm khả năng lao động

Mức trợ cấp hàng tháng

Nhóm 1: Từ 31% đến 40%

0,4 tháng

sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

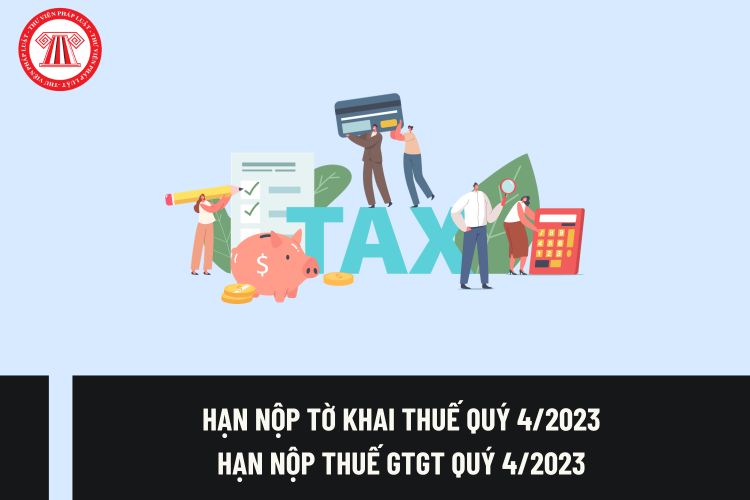

Như vậy, thời gian nộp tờ khai các loại thuế quý 4 năm 2023 như sau:

- Đối với thuế GTGT như sau:

Đối với kỳ tính thuế quý 4/2023, hạn nộp tờ khai thuế GTGT chậm nhất là ngày 31/01/2024.

- Đối với thuế thu nhập cá nhân từ tiền lương, tiền công:

Tổ chức, doanh nghiệp trả thu nhập

05 tháng đối với số thuế giá trị gia tăng của tháng 5 năm 2024, tháng 6 năm 2024 và quý II năm 2024, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2024, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2024, thời gian gia hạn là 02 tháng đối với số thuế giá trị gia tăng của tháng 9 năm

gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2024, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2024, thời gian gia hạn là 02 tháng đối với số thuế giá trị gia tăng của tháng 9 năm 2024 và quý III năm 2024. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia

/2018/TT-BTC (Hết hiệu lực từ ngày 10/06/2023) như sau:

- Việc tính hao mòn tài sản cố định thực hiện mỗi năm 01 lần vào tháng 12, trước khi khóa sổ kế toán. Phạm vi tài sản cố định phải tính hao mòn là tất cả tài sản cố định hiện có quy định tại khoản 1 Điều 12 Thông tư này tính đến ngày 31 tháng 12 của năm tính hao mòn;

- Tài sản cố định quy định tại

làm Tổng phụ trách Đội Thiếu niên tiền phong Hồ Chí Minh giỏi từ cấp huyện trở lên;

- Viên chức dự thi hoặc xét thăng hạng chức danh nghề nghiệp giáo viên trung học cơ sở hạng 2 (mã số V.07.04.31) phải có thời gian giữ chức danh nghề nghiệp giáo viên trung học cơ sở hạng 3 (mã số V.07.04.32) hoặc tương đương đủ từ 09 (chín) năm trở lên (không kể

-BXD ngày 29/12/2000 của Bộ trưởng Bộ Xây dựng hướng dẫn phân loại vật liệu tính vào chi phí trực tiếp trong dự toán xây lắp công trình xây dựng.

(3) Thông tư 04/2001/TT-BXD ngày 20/8/2001 của Bộ trưởng Bộ Xây dựng hướng dẫn bổ sung việc hỗ trợ người tham gia hoạt động cách mạng từ ngày 31 tháng 12 năm 1994 về trước cải thiện nhà ở theo Quyết định 20

số tỉnh Thanh Hóa năm 2024 với các đợt thi như sau:

- Đợt 3: Thời gian bắt đầu từ 0h ngày 23/9/2024 và kết thúc vào 0h ngày 27/9/2024.

- Đợt 4: Thời gian bắt đầu từ 0h ngày 30/9/2024 và kết thúc vào 0h ngày 04/10/2024.

Dưới đây là đáp án cuộc thi trực tuyến tìm hiểu về chuyển đổi số tỉnh Thanh Hóa năm 2024 Đợt 3 như sau:

Câu 1: Chính quyền số có

.07.04.32, được áp dụng hệ số lương của viên chức loại A1, từ hệ số lương 2,34 đến hệ số lương 4,98;

b) Giáo viên trung học cơ sở hạng II, mã số V.07.04.31, được áp dụng hệ số lương của viên chức loại A2, nhóm A2.2, từ hệ số lương 4,00 đến hệ số lương 6,38;

c) Giáo viên trung học cơ sở hạng I, mã số V.07.04.30, được áp dụng hệ số lương của viên

Tổng hợp danh sách tổ hợp môn xét tuyển đại học 2024? Thí sinh được điều chỉnh nguyện vọng đại học không?

11:04 | 17/07/2024

Tổng hợp danh sách tổ hợp môn xét tuyển đại học 2024? Thí sinh được điều chỉnh nguyện vọng đại học không?

11:04 | 17/07/2024