thời gian hoạt động quy định tại khoản 3 Điều 11 Thông tư 78/2014/TT-BTC của Bộ Tài chính.

- Thời gian miễn giảm thuế: Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong năm năm tiếp theo quy định tại khoản 2 Điều 20 Thông tư 78/2014/TT-BTC của Bộ Tài chính.

Trong thời gian đang được hưởng ưu đãi thuế thu nhập doanh nghiệp nếu doanh nghiệp thực hiện

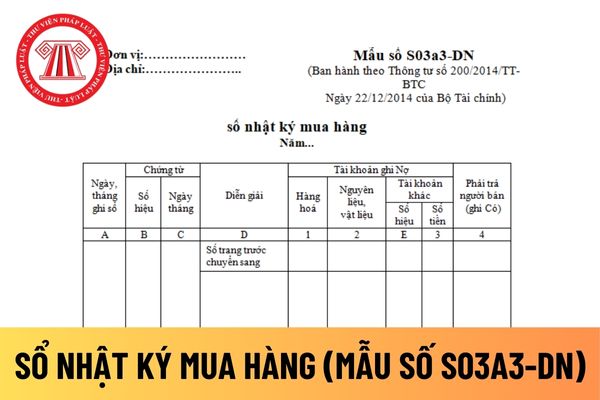

sau (mua chịu). Trường hợp trả tiền trước cho người bán thì khi phát sinh nghiệp vụ mua hàng cũng ghi vào sổ này.

Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S03a3-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

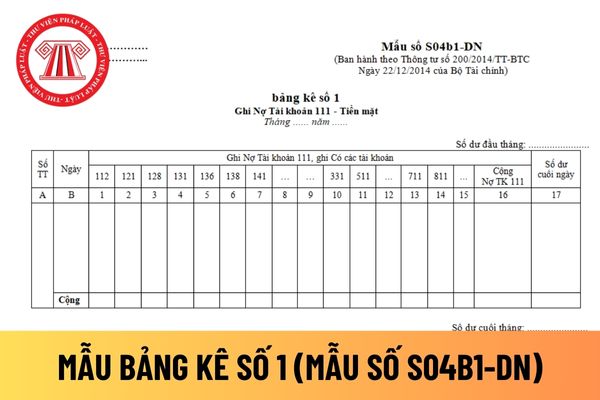

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối

Trình tự kiểm tra chứng từ kế toán của Công ty chứng khoán bao gồm những bước nào theo quy định?

Trình tự kiểm tra chứng từ kế toán được quy định tại khoản 3 Điều 7 Thông tư 210/2014/TT-BTC như sau:

Trình tự luân chuyển và kiểm tra chứng từ kế toán của Công ty chứng khoán được quy định như sau:

1. Tất cả các chứng từ kế toán do Công ty chứng

Một khóa đào tạo nghiệp vụ thẩm định giá kéo dài bao lâu?

Căn cứ Điều 13 Thông tư 204/2014/TT-BTC quy định như sau:

Hình thức tổ chức, nội dung và chương trình đào tạo nghiệp vụ thẩm định giá

1. Khóa đào tạo nghiệp vụ thẩm định giá được tổ chức tập trung một kỳ liên tục hoặc nhiều kỳ nhưng không kéo dài quá 3 (ba) tháng cho một khóa học và

Đơn vị tiền tệ trong kế toán có phải là đồng Việt nam không?

Căn cứ theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất?

Hiện nay, Mẫu chứng từ ghi sổ dành cho doanh nghiệp được quy định tại Mẫu S02a-DNN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu chứng từ ghi sổ: tại đây

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất? Hướng dẫn ghi sổ kế toán theo hình thức kế toán

Doanh nghiệp được sử dụng đồng ngoại tệ khi lập báo cáo tài chính năm để nộp các cơ quan chức năng hay không?

Căn cứ khoản 1 Điều 107 Thông tư 200/2014/TT-BTC có quy định như sau:

Đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam

1. Báo cáo tài chính được sử dụng để

Hướng dẫn xác định số thuế TNDN phải nộp cho cơ quan thuế?

Căn cứ tại Điều 13 Thông tư 78/2014/TT-BTC xác định số thuế TNDN phải nộp cho cơ quan thuế như quy định sau:

Số thuế thu nhập doanh nghiệp tính nộp ở tỉnh, thành phố trực thuộc Trung ương nơi có cơ sở sản xuất hạch toán phụ thuộc được xác định bằng số thuế thu nhập doanh nghiệp phải nộp

Nguyên tắc của việc đào tạo, bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá được quy định thế nào?

Căn cứ Điều 4 Thông tư 204/2014/TT-BTC quy định như sau:

Nguyên tắc đào tạo, bồi dưỡng

1. Chương trình, nội dung, thời gian đào tạo, bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá phải phù hợp với các đối tượng tham dự khóa đào tạo, bồi dưỡng

Doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp nào?

Doanh nghiệp quản lý hàng hóa tồn đọng được quy định tại khoản 2 Điều 4 Thông tư 203/2014/TT-BTC như sau:

Theo dõi, bảo quản hàng hóa tồn đọng

1. Người vận chuyển có trách nhiệm cung cấp thông tin về danh sách vận đơn quá 90 ngày, kể từ ngày hàng đến cửa khẩu nhập chưa có người nhận

4 loại báo cáo tài chính năm 2024? Tải mẫu báo cáo tài chính ở đâu?

Căn cứ theo khoản 1 Điều 100 Thông tư 200/2014/TT-BTC quy định hệ thống Báo cáo tài chính gồm Báo cáo tài chính năm và Báo cáo tài chính giữa niên độ.

Biểu mẫu Báo cáo tài chính kèm theo tại Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC. Những chỉ tiêu không có số liệu

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với công ty chứng khoán là mẫu nào? Tải về ở đâu?

Theo Điều 11 Thông tư 210/2014/TT-BTC quy định như sau:

Danh mục và mẫu chứng từ kế toán

1. Chứng từ kế toán chủ yếu áp dụng đối với Công ty chứng khoán thực hiện theo danh mục và mẫu quy định tại Phụ lục số 01.

2. Ủy ban Chứng khoán Nhà nước

Tải về mẫu danh mục chứng từ và một số mẫu chứng từ kế toán áp dụng cho công ty chứng khoán ở đâu?

Căn cứ theo Điều 11 Thông tư 210/2014/TT-BTC quy định như sau:

Danh mục và mẫu chứng từ kế toán

1. Chứng từ kế toán chủ yếu áp dụng đối với Công ty chứng khoán thực hiện theo danh mục và mẫu quy định tại Phụ lục số 01.

2. Ủy ban Chứng khoán Nhà

Doanh nghiệp thay đổi đơn vị tiền tệ trong kế toán có phải thông báo cho cơ quan thuế quản lý trực tiếp hay không?

Căn cứ theo quy định tại Điều 7 Thông tư 200/2014/TT-BTC có quy định về thay đổi đơn vị tiền tệ trong kế toán như sau:

Thay đổi đơn vị tiền tệ trong kế toán

Khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến đơn vị

Vốn chủ sở hữu là gì?

Căn cứ tại khoản 1 Điều 66 Thông tư 200/2014/TT-BTC về nguyên tắc kế toán vốn chủ sở hữu:

Theo đó, vốn chủ sở hữu là phần tài sản thuần của doanh nghiệp còn lại thuộc sở hữu của các cổ đông, thành viên góp vốn (chủ sở hữu).

Vốn chủ sở hữu được phản ánh theo từng nguồn hình thành như:

- Vốn góp của chủ sở hữu;

- Lợi

Tài khoản 347 – Thuế thu nhập hoãn lại phải trả dùng để phản ánh nội dung gì? Công thức tính Thuế thu nhập hoãn lại phải trả?

Căn cứ tại điểm a khoản 1 Điều 61 Thông tư 200/2014/TT-BTC về tài khoản 347 – Thuế thu nhập hoãn lại phải trả:

Tài khoản 347 – Thuế thu nhập hoãn lại dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của

Đơn vị tiền tệ trong kế toán được sử dụng chủ yếu trong những giao dịch nào?

Theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC thì "Đơn vị tiền tệ trong kế toán" là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp.

Đồng thời, căn cứ khoản 2 Điều 4

tư 103/2014/TT-BTC quy định như sau:

Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là

Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là gì?

Căn cứ tại tiết a điểm 1.5 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh

Doanh nghiệp là trung tâm ngoại ngữ có vốn đầu tư từ nước ngoài được hưởng ưu đãi thuế TNDN như thế nào theo hướng dẫn bởi Cục thuế Hà Nội?

17:40 | 18/08/2023

Doanh nghiệp là trung tâm ngoại ngữ có vốn đầu tư từ nước ngoài được hưởng ưu đãi thuế TNDN như thế nào theo hướng dẫn bởi Cục thuế Hà Nội?

17:40 | 18/08/2023