Thay đổi tên chủ hộ kinh doanh, người nộp thuế thì có phải đăng ký mã số thuế mới hay sẽ dùng mã số thuế cũ?

Theo điểm h khoản 3 Điều 5 Thông tư 105/2020/TT-BTC hướng dẫn về đăng ký thuế do Bộ trưởng Bộ Tài chính ban hành có nội dung như sau:

"Điều 5. Cấu trúc mã số thuế

...

3. Phân loại cấu trúc mã số thuế

...

h) Người nộp thuế là hộ gia

Nhân viên đại lý thuế có phải tham gia cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế hằng năm không?

Căn cứ theo khoản 2 Điều 18 Thông tư 10/2021/TT-BTC quy định như sau:

Đối tượng cập nhật kiến thức

1. Đối tượng cập nhật kiến thức là nhân viên đại lý thuế và người đăng ký hành nghề dịch vụ làm thủ tục về thuế.

2. Nhân viên đại lý

Báo cáo về hoạt động giao dịch chứng khoán trực tuyến của công ty chứng khoán thực hiện khi nào ?

Căn cứ tại Điều 14 Thông tư 134/2017/TT-BTC quy định về báo cáo trong hoạt động giao dịch chứng khoán trực tuyến như sau:

Quy định về báo cáo trong hoạt động giao dịch chứng khoán trực tuyến

1. Công ty chứng khoán được chấp thuận cung cấp dịch vụ

dịch điện tử và chưa có chữ ký số thì người nộp thuế thực hiện thủ tục trực tiếp tại cơ quan thuế.

Căn cứ tại Điều 14 Thông tư 105/2020/TT-BTC quy định về hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là:

(1) Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT Thông tư 105/2020/TT-BTC

người phụ thuộc gồm những gì?

Căn cứ tại khoản 3 Điều 10 Thông tư 105/2020/TT-BTC thì hồ sơ thực hiện thủ tục báo giảm người phụ thuộc gồm:

(1) Nộp trực tiếp tại cơ quan thuế:

- Tờ khai Điều chỉnh thông tin đăng ký thuế mẫu số 08-MST ban hành kèm Thông tư 105/2020/TT-BTC để thay đổi thông tin người phụ thuộc;

- Bản sao Căn cước công giân/Chứng minh

Ai có trách nhiệm công khai ngân sách đối với tổ chức được ngân sách nhà nước hỗ trợ?

Căn cứ Điều 8 Thông tư 61/2017/TT-BTC quy định về trách nhiệm công khai như sau:

Trách nhiệm công khai

Thủ trưởng tổ chức được ngân sách nhà nước hỗ trợ chịu trách nhiệm thực hiện công khai những nội dung quy định tại Điều 7 Thông tư này.

Đối với các nội

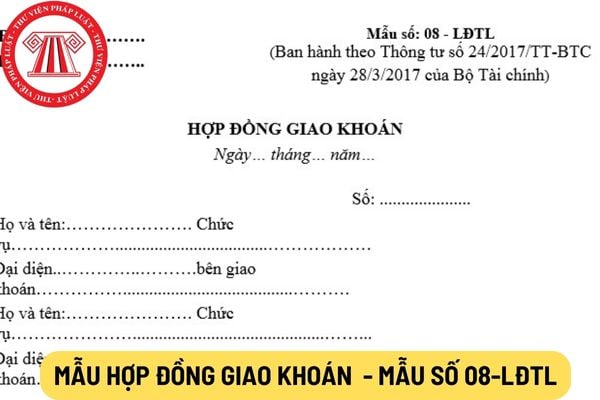

thời là cơ sở thanh toán chi phí cho người nhận khoán.

Căn cứ Mẫu số 08 - LĐTL Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì mẫu hợp đồng giao khoán áp dụng đối với liên hiệp hợp tác xã mới nhất hiện nay có dạng như sau:

Tại đây Tải mẫu hợp đồng giao khoán áp dụng đối với liên hiệp hợp tác xã mới nhất hiện nay

Phương pháp ghi mẫu hợp

Công ty chứng khoán cung cấp dịch vụ giao dịch chứng khoán trực tuyến phải đảm bảo những yêu cầu gì về dịch vụ?

Theo quy định tại khoản 2 Điều 5 Thông tư 134/2017/TT-BTC thì công ty chứng khoán cung cấp dịch vụ giao dịch chứng khoán trực tuyến phải đảm bảo những yêu cầu về dịch vụ sau:

(1) Trực tiếp cung cấp dịch vụ giao dịch chứng khoán trực

Giao dịch chứng khoán trực tuyến gồm những hoạt động nào?

Theo quy định tại khoản 1 Điều 3 Thông tư 134/2017/TT-BTC quy định về hoạt động giao dịch chứng khoán trực tuyến như sau:

Hoạt động giao dịch chứng khoán trực tuyến là hoạt động giao dịch chứng khoán được thực hiện thông qua hệ thống công nghệ thông tin và môi trường mạng Internet, mạng

Lương kế toán viên chính mới nhất là bao nhiêu?

Cách xếp lương ngạch Kế toán viên chính được căn cứ theo điểm b khoản 1 Điều 24 Thông tư 29/2022/TT-BTC như sau:

Xếp lương các ngạch công chức chuyên ngành kế toán, thuế, hải quan, dự trữ

1. Các ngạch công chức chuyên ngành kế toán, thuế, hải quan, dự trữ quy định tại Thông tư này được áp dụng

Tiểu mục 4931 là gì?

Căn cứ tại điểm b khoản 1 Điều 4 Thông tư 324/2016/TT-BTC thì tiểu mục (hay còn gọi là mã nội dung kinh tế - NDKT) là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

Căn cứ tại Phụ lục 3 Danh mục, tiểu mục ban hành kèm theo Thông tư 324

Chi phí học bằng B2 năm 2024 là bao nhiêu?

Căn cứ quy định tại Thông tư liên tịch 72/2011/TTLT-BTC-BGTVT thì chi phí học bằng B2 là khoản đóng góp của người học lái xe đối với các loại xe được cấp giấy phép lái xe hạng B2, tạo nguồn kinh phí để trang trải toàn bộ chi phí cho các cơ sở đào tạo lái xe cơ giới đường bộ.

Hiện pháp luật không ấn

Mức phụ cấp đặc thù áp dụng đối với Chánh án Tòa án Quân sự Quân khu 1 được quy định thế nào?

Mức phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong Quân đội nhân dân căn cứ theo Mục II Thông tư liên tịch 139/2007/TTLT-BQP-BNV-BTC hướng dẫn Quyết định 72/2007/QĐ-TTg như sau:

II. MỨC PHỤ CẤP.

1. Mức 15%: áp dụng đối với Chánh

Liên doanh là gì? Có bao nhiêu hình thức liên doanh theo Chuẩn mực kế toán số 08? Hướng dẫn trình bày báo cáo tài chính trong trường hợp liên doanh được quy định ra sao? Câu hỏi của anh Q (Đồng Nai).

giá trị gia tăng?

Khoản 1 Điều 4 Thông tư 09/2011/TT-BTC quy định về đối tượng không chịu thuế giá trị gia tăng như sau:

- Bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm tai nạn con người trong gói bảo hiểm nhân thọ; bảo hiểm người học; bảo hiểm tai nạn thủy thủ, thuyền viên; bảo hiểm tai nạn con người (bao gồm cả bảo hiểm tai nạn, sinh mạng, kết

suất được thể hiện qua tỉ lệ %, tùy vào từng loại chủ thể và điều kiện liên quan, mức thuế suất áp dụng sẽ khác nhau.

- Như vậy, căn cứ vào Điều 9, Điều 10, Điều 11 Thông tư 219/2013/TT-BTC thì năm 2023 hiên nay có 03 mức thuế suất thuế giá trị gia tăng là 0%, 5% và 10%.

*Phân loại thuế suất: Thuế suất gồm hai loại: thuế suất tỉ lệ và thuế suất định

tư 104/2017/TT-BTC người đã hiến bộ phận cơ thể khi còn sống là đối tượng được hưởng chế độ khám sức khoẻ định kỳ theo gồm các chế độ sau đây:

- Miễn phí khám sức khoẻ định kỳ (Điều 2 Thông tư 104/2017/TT-BTC)

- Chế độ tổ chức tang lễ, mai táng di hài của người hiến tạng (Điều 3 Thông tư 104/2017/TT-BTC)

Ngoài chế độ khám sức khoẻ định kỳ và

thu đối với doanh nghiệp kinh doanh dịch vụ vũ trường được thực hiện theo khoản 2 Điều 13 Thông tư 219/2013/TT-BTC như sau:

Số thuế GTGT mà doanh nghiệp kinh doanh dịch vụ vũ trường phải nộp = Doanh thu x Tỷ lệ % để tính thuế GTGT trên doanh thu

Trong đó:

- Tỷ lệ % để tính thuế GTGT trên doanh thu: 5%

- Doanh thu để tính thuế GTGT là tổng

).

...

Theo đó, trước đây tại Điều 12 Thông tư 156/2013/TT-BTC (được sửa đổi bởi Điều 16 Thông tư 151/2014/TT-BTC) quy định việc khai thuế thu nhập doanh nghiệp theo từng lần phát sinh đối với hoạt động chuyển nhượng bất động sản áp dụng đối với doanh nghiệp không có chức năng kinh doanh bất động sản và doanh nghiệp có chức năng kinh doanh bất động sản nếu

Doanh nghiệp khoa học và công nghệ được hưởng ưu đãi miễn thuế thì cần phải có những điều kiện gì?

Căn cứ theo quy định tại Điều 2 Thông tư 03/2021/TT-BTC, thì doanh nghiệp khoa học và công nghệ được hưởng ưu đãi miễn thuế thì cần phải có điều kiện sau:

Doanh nghiệp khoa học và công nghệ được hưởng ưu đãi miễn thuế, giảm thuế thu nhập doanh

Thay đổi tên chủ hộ kinh doanh, người nộp thuế thì có phải đăng ký mã số thuế mới hay sẽ dùng mã số thuế cũ?

16:53 | 28/07/2022

Thay đổi tên chủ hộ kinh doanh, người nộp thuế thì có phải đăng ký mã số thuế mới hay sẽ dùng mã số thuế cũ?

16:53 | 28/07/2022