Thông tư 25/2018/TT-BTC như sau:

Sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm 2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) như sau:

...

4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm

tư 111/2013/TT-BTC được sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC thì thu nhập từ chuyển nhượng vốn góp trong công ty TNHH MTV là khoản thu nhập chịu thuế TNCN.

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

4. Thu

Các chỉ tiêu trong Báo cáo tình hình tài chính năm của tổ chức tài chính vi mô được quy định thế nào?

Các chỉ tiêu trong Báo cáo tình hình tài chính năm của tổ chức tài chính vi mô được căn cứ theo Điều 77 Thông tư 05/2019/TT-BTC như sau:

STT

Chỉ tiêu báo cáo

Mã số của chỉ tiêu báo cáo

A

Tài sản

100

I

Tiền

110

vực Doanh nghiệp đang có hiệu lực thi hành?

Thông tư 09/2022/TT-BTC sửa đổi Quy chế xem xét, thẩm tra, chấp thuận các khoản vay nợ nước ngoài theo phương thức tự vay, tự trả của doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ kèm theo Thông tư 153/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành

Thông tư 07/2022/TT-BTC hướng dẫn bàn giao, tiếp

Chiết khấu thương mại là gì?

Căn cứ tại Phần Quy định chung của Hệ thống chuẩn mực kế toán Việt Nam chuẩn mực số 14 doanh thu và thu nhập khác được ban hành kèm theo Quyết định 149/2001/QĐ-BTC năm 2001 thì:

Doanh thu: Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh

hướng dẫn của Bộ Tài chính thì đăng ký với cơ quan thuế để thực hiện nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo tỷ lệ % tính trên doanh thu tính thuế."

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào?

Theo quy định tại Điều 14 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng

Tải về mẫu tờ khai thuế tài nguyên mới nhất 2023 ở đâu?

Mẫu tờ khai thuế tài nguyên là mẫu 01/TAIN Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về mẫu tờ khai thuế tài nguyên (Mẫu 01/TAIN) tại đây

Tải về mẫu tờ khai thuế tài nguyên mới nhất 2023 ở đâu? Đối tượng nào phải chịu thuế tài nguyên? (Hình từ internet)

Tải về mẫu tờ

Khoản chi nào cho việc bảo hộ công dân, pháp nhân Việt Nam không cần hoàn lại?

Bảo hộ công dân và pháp nhân Việt Nam ở nước ngoài

Căn cứ quy định tại khoản 1 Điều 2 Thông tư 110/2021/TT-BTC, những nội dung chi bảo hộ công dân và pháp nhân Việt Nam ở nước ngoài không cần hoàn lại bao gồm:

- Chi cho các hoạt động trực tiếp thực hiện nhiệm vụ

luật hiện nay? (Hình từ Internet)

Thời gian trích khấu hao xe ô tô cũ được xác định như thế nào?

Căn cứ điểm a khoản 1 Điều 4 Thông tư 45/2013/TT-BTC quy định:

Xác định nguyên giá của tài sản cố định:

1. Xác định nguyên giá tài sản cố định hữu hình:

a) TSCĐ hữu hình mua sắm:

Nguyên giá TSCĐ hữu hình mua sắm (kể cả mua mới và cũ): là giá mua

phân bổ số khấu hao đó cho các đối tượng sử dụng tài sản cố định hàng tháng.

Trong đó, theo quy định tại khoản 9 Điều 2 Thông tư 45/2013/TT-BTC thì:

Khấu hao tài sản cố định là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.

Mẫu Bảng

Cho hỏi tôi được biết dự kiến từ 1/7/2023 sẽ tăng lương cơ sở từ 1,49 triệu đồng lên khoảng 1,8 triệu/tháng. Vậy năm 2023 có tăng lương hưu không? - Câu hỏi của bạn Linh từ Bình Định.

Doanh nghiệp thực hiện hoạt động chuyển nhượng bất động sản có thuộc đối tượng phải chịu thuế hay không?

Đối tượng phải chịu thuế căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 78/2014/TT-BTC gồm:

"Điều 16. Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành

luật;

...

Đồng thời, căn cứ khoản 3 Điều 7 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 5 Thông tư 96/2015/TT-BTC) quy định:

Thu nhập khác

Thu nhập khác bao gồm các khoản thu nhập sau:

1. Thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán theo hướng dẫn tại Chương IV Thông tư này.

2. Thu nhập từ chuyển nhượng bất động sản theo

, đối với các tài sản cố định thực hiện trích khấu hao sẽ có 2 trường hợp:

- Tài sản cố định quy định tại điểm a, điểm b khoản 2 Điều 11 Thông tư 23/2023/TT-BTC thực hiện theo quy định áp dụng cho doanh nghiệp, tức sẽ trích khấu hao ngay khi có theo quy định tại Điều 9 Thông tư 45/2013/TT-BTC.

- Tài sản cố định quy định tại điểm c khoản 2 Điều 11

, giống có nguồn gốc rõ ràng theo Thông tư 18/2012/TT-BNNPTNT (được thay thế bởi Nghị định 94/2019/NĐ-CP).

Việc trồng mới và chăm sóc vườn cao su kiến thiết cơ bản ở miền núi phía Bắc được quy định như thế nào?

Theo tiểu mục 2.3 Mục II Quy chuẩn kỹ thuật quốc gia QCVN 01-149:2014/BNNPTNT về điều kiện trồng, chăm sóc cao su kiến thiết cơ bản ở miền núi

gia cảnh.

Cụ thể hơn về các đối tượng được xem là người phụ thuộc theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, như sau:

- Đối với con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng. Với điều kiện:

+ Là con dưới 18 tuổi;

+ Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động;

+ Con đang

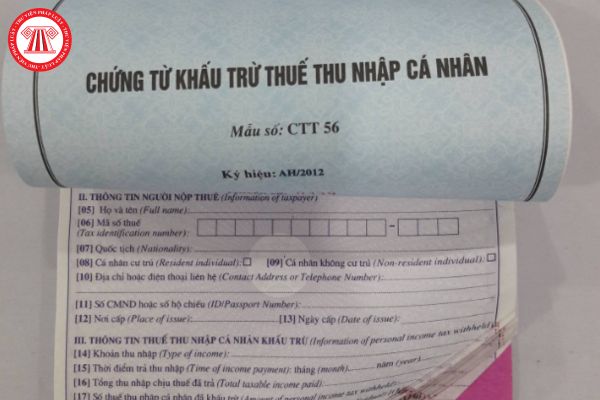

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp?

Căn cứ khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định về chứng từ khấu trừ thuế thu nhập cá nhân như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1

quyền sử dụng đất để thành lập doanh nghiệp có phải đóng thuế TNCN?

Theo quy định tại điểm đ khoản 5 Điều 2 Thông tư 111/2013/TT-BTC về các khoản thu nhập chịu thuế thu nhập cá nhân như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá

ty lưu ký và bù trừ chứng khoán Việt Nam những thông tin nào?

Căn cứ Điều 3 Thông tư 119/2020/TT-BTC quy định về những thông tin mà công ty đại chúng phải đăng ký với Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam như sau:

Đăng ký chứng khoán tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam

1. Loại chứng khoán và hình thức đăng ký chứng

Nội dung chi đào tạo, bồi dưỡng CBCC, viên chức trong nước được quy định như thế nào?

Căn cứ Điều 4 Thông tư 36/2018/TT-BTC quy định về nội dung chi đào tạo, bồi dưỡng CBCC, viên chức trong nước như sau:

+ Chi phí dịch vụ đào tạo, chi phí triển khai nhiệm vụ nghiên cứu và các chi phí (bắt buộc) khác (nếu có) liên quan đến khóa đào tạo phải trả

Quỹ phúc lợi chi trực tiếp cho người lao động bao gồm những khoản nào? Mức chi từ quỹ phúc lợi cho người lao động có bị giới hạn không?

11:38 | 23/08/2022

Quỹ phúc lợi chi trực tiếp cho người lao động bao gồm những khoản nào? Mức chi từ quỹ phúc lợi cho người lao động có bị giới hạn không?

11:38 | 23/08/2022