nhưng Hà Nội đông góp trên 16% GDP, 18,5% thu ngân sách, 20% thu nội địa và 8,6% tổng kim ngạch xuất, nhập khẩu của cả nước, ngày càng xứng đáng vai trò là trung tâm lớn về kinh tế và giao dịch quốc tế, một động lực phát triển của vùng Đồng bằng sông Hồng và cả nước.

Nghị quyết Đại hội lần thứ XVII Đảng bộ TP. Hà Nội đã xác định mục tiêu đến năm

thuộc trường hợp quy định tại Điều 27 của Thông tư này;

đ) Yêu cầu nhà thầu khi tham dự thầu phải có giấy cam kết hỗ trợ kỹ thuật do nhà sản xuất ban hành và phải có dấu xác nhận của nhà sản xuất, nhà nhập khẩu, nhà phân phối;

e) Yêu cầu về nhân sự chủ chốt đối với phần công việc cung cấp hàng hóa;

g) Yêu cầu về giấy chứng nhận ISO đối với nhà thầu

tục, quản lý chất thải rắn sinh hoạt, quản lý chất thải rắn công nghiệp thông thường, quản lý chất thải nguy hại, quản lý phế liệu nhập khẩu, kết quả giám sát và phục hồi môi trường trong khai thác khoáng sản) của cơ sở sản xuất, kinh doanh dịch vụ tại các văn bản quy định trước đây được thực hiện theo quy định tại Thông tư này kể từ thời điểm Thông

mình cung cấp?

Đáp án: Cả 2 phương án trên.

- Tổ chức, cá nhân sản xuất sản phẩm, hàng hóa.

- Tổ chức, cá nhân nhập khẩu sản phẩm, hàng hóa.

Câu hỏi 2: Theo Luật Bảo vệ quyền lợi người tiêu dùng năm 2023, Trước khi tổ chức, cá nhân kinh doanh thay đổi mục đích, phạm vi sử dụng thông tin đã thông báo cho người tiêu dùng thì phải thực hiện như thế

Luật này đã được Bộ Tài nguyên và Môi trường phê duyệt kết quả thẩm định báo cáo đánh giá tác động môi trường;

b) Đối tượng quy định tại Điều 39 của Luật này nằm trên địa bàn từ 02 đơn vị hành chính cấp tỉnh trở lên hoặc nằm trên vùng biển chưa xác định trách nhiệm quản lý hành chính của Ủy ban nhân dân cấp tỉnh; cơ sở có nhập khẩu phế liệu từ nước

"Công ty của tôi hoạt động trong lĩnh vực sản xuất phần mềm tại Hà Nội. Cho hỏi việc áp dụng quy định hưởng ưu đãi thuế thu nhập doanh nghiệp đối với công ty tôi được quy định thế nào?" Câu hỏi của anh Tấn Hội đến từ Hà Nội.

Cho hỏi tổ chức nước ngoài phát sinh thu nhập từ hoạt động chuyển nhượng vốn tại Việt Nam có thuộc đối tượng phải nộp thuế TNDN không? - Câu hỏi của anh Hòa (Khách hàng từ Hà Nội).

số, ngày của hợp đồng đại lý thuế trong trường hợp người nộp thuế ký hợp đồng với đại lý thuế để kê khai thuế giá trị gia tăng thay cho người nộp thuế.

Phần kê khai các chỉ tiêu của bảng:

A. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp, tăng/giảm số thuế được khấu trừ, tăng/giảm số thuế đề nghị hoàn:

Số liệu tại mục này được xác định theo

) Tờ khai phương tiện vận tải đường bộ tạm xuất - tái nhập theo mẫu quy định của Bộ Tài chính: Nộp 01 bản chính; hoặc Tờ khai phương tiện vận tải đường bộ tạm nhập - tái xuất có xác nhận tạm nhập của Chi cục Hải quan cửa khẩu làm thủ tục tạm nhập: Nộp bản chính.

Như vậy, hiện nay pháp luật đã có quy định cho phép phương tiện vận tải (mô tô, ô tô, xe

hoạt động công nghệ thông tin trong hệ thống Ngân hàng Phát triển Việt Nam ban hành kèm theo Quyết định 76/QĐ-NHPT năm 2007, có quy định về an ninh truy nhập hệ thống như sau:

An ninh truy nhập hệ thống:

1. Các phần mềm ứng dụng phải có mật khẩu người sử dụng, mã khoá bảo mật để phòng ngừa việc xâm nhập hoặc sử dụng trái phép.

2. Các thiết bị chứa

đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý

; trường hợp vào khu vực cấm hoặc khu vực hạn chế đi lại, cư trú thực hiện theo quy định của pháp luật;

+ Thuyền viên trên các tàu, thuyền nhập cảnh Việt Nam được đi bờ trong phạm vi tỉnh, thành phố trực thuộc trung ương nơi tàu, thuyền neo đậu; trường hợp đi ra ngoài phạm vi trên hoặc xuất cảnh khỏi lãnh thổ Việt Nam qua các cửa khẩu khác thì được xét

phủ.

Theo đó, dẫn chiếu đến quy định tại Điều 13 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014, các trường hợp được miễn thị thực hiện nay bao gồm:

- Theo ĐƯQT mà Việt Nam là thành viên.

- Sử dụng thẻ thường trú, thẻ tạm trú.

- Vào khu kinh tế cửa khẩu, đơn vị hành chính - kinh tế đặc biệt.

- Vào khu kinh tế

Hướng dẫn miễn, giảm, gia hạn nộp thuế do ảnh hưởng thiên tai, bão lũ tại Công văn 4962/CTTBI-TTHT thế nào?

Tại Mục 1 Công văn 4962/CTTBI-TTHT năm 2024 tải có nêu ra các quy định của pháp luật thuế về tiền chậm nộp; Gia hạn nộp thuế; Miễn thuế, giảm thuế; Chi phí được trừ khi tính thuế TNDN; khấu trừ thuế GTGT đầu vào liên quan đến thiệt hại do

, lâu dài vào mục đích lâm nghiệp; Nghị định số 163/1999/NĐ-CP ngày 16 tháng 11 năm 1999 của Chính phủ về việc giao đất, cho thuê đất lâm nghiệp cho tổ chức, hộ gia đình và cá nhân sử dụng ổn định, lâu dài vào mục đích lâm nghiệp; Nghị định số 181/2004/NĐ-CP ngày 29 tháng 10 năm 2004 của Chính phủ về thi hành Luật Đất đai;

- Nhân khẩu nông nghiệp

kinh doanh tạm nhập - tái xuất (bao gồm cả kinh doanh tạm nhập - tái xuất gửi kho ngoại quan) vận chuyển từ cửa khẩu nhập đến địa điểm lưu giữa hoặc vận chuyển đến cửa khẩu xuất phải sử dụng seal định vị điện tử để niêm phong, giám sát, khi sử dụng hết seal định vị điện tử thì mới sử dụng đến seal, niêm phong hải quan thường để niêm phong theo quy

đóng, tiền lương làm căn cứ đóng đoàn phí như sau:

"2. Đoàn viên ở các công đoàn cơ sở doanh nghiệp nhà nước (bao gồm cả công đoàn Công ty cổ phần nhà nước giữ cổ phần chi phối): mức đóng đoàn phí hàng tháng bằng 1% tiền lương thực lĩnh (tiền lương đã khấu trừ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân của

yếu, lượng tiêu dùng rất lớn và giá mặt hàng này tác động trực tiếp tới số đông người dân, trong đó có người thu nhập thấp.

- Hiện các nhà xuất bản vẫn cộng chi phí phát hành sách, mức chiết khấu rất cao (28-35% giá bìa):

+ Mức chiết khấu trong phát hành sách giáo khoa phục vụ năm học 2020-2021 và 2021-2022 là 29% giá bìa; năm học 2022-2023, mức

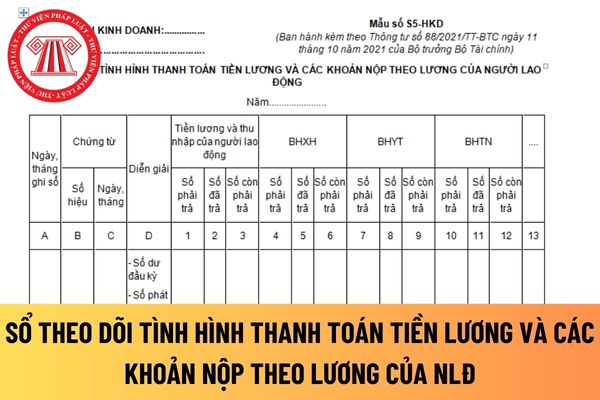

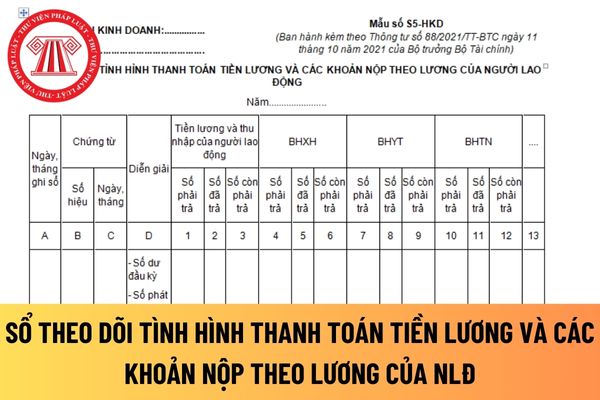

toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

Nghị quyết Đại hội lần thứ XVII Đảng bộ TP. Hà Nội đã xác định mục tiêu đến năm 2025, GRDP/người đạt bao nhiêu USD?

14:17 | 25/06/2024

Nghị quyết Đại hội lần thứ XVII Đảng bộ TP. Hà Nội đã xác định mục tiêu đến năm 2025, GRDP/người đạt bao nhiêu USD?

14:17 | 25/06/2024