tục hành chính liên thông “Đăng ký khai tử, xóa đăng ký thường trú, trợ cấp mai táng, hỗ trợ chi phí mai táng” đối với người có công là bao nhiêu ngày làm việc?

Đáp án: Không quá 18 ngày làm việc.

Câu 3: Các hình thức thanh toán số?

Đáp án: Tất cả các phương án trên

Câu 4: Cơ sở dữ liệu quốc gia về dân cư là gì?

Đáp án: Cơ sở dữ liệu quốc gia về

đó.”

...

3. Điểm b khoản 6 Điều 8 được sửa đổi, bổ sung như sau:

“b) Thuế thu nhập doanh nghiệp (trừ thuế thu nhập doanh nghiệp từ chuyển nhượng vốn của nhà thầu nước ngoài; thuế thu nhập doanh nghiệp kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng theo quy định tại điểm đ khoản 4 Điều này). Người nộp thuế

trung tâm đoàn kết trong Trung ương, Bộ Chính trị, trong toàn Đảng, trong Quốc hội và nhân dân. Quyết liệt trong lãnh đạo, điều hành theo chức năng, nhiệm vụ, quyền hạn được phân công. Có năng lực nổi trội, toàn diện trong các lĩnh vực công tác, nhất là trong việc hoạch định chiến lược phát triển kinh tế - xã hội, quốc phòng, an ninh và trong việc chỉ

nhận làm con nuôi;

b) Mồ côi cả cha và mẹ;

c) Mồ côi cha hoặc mẹ và người còn lại bị tuyên bố mất tích theo quy định của pháp luật;

d) Mồ côi cha hoặc mẹ và người còn lại đang hưởng chế độ chăm sóc, nuôi dưỡng tại cơ sở trợ giúp xã hội, nhà xã hội;

đ) Mồ côi cha hoặc mẹ và người còn lại đang trong thời gian chấp hành án phạt tù tại trại giam hoặc

thông tin điện tử Đảng bộ tỉnh Quảng Nam tại địa chỉ https://quangnam.dcs.vn.

Dưới đây là đáp án Tuần 2 Cuộc thi tìm hiểu cuốn sách Kiên quyết kiên trì đấu tranh phòng chống tham nhũng của cố Tổng Bí thư Nguyễn Phú Trọng năm 2024:

Câu 1: “Các Đoàn kiểm tra, giám sát của Ban Chỉ đạo phải mẫu mực, liêm khiết, phát hiện được vấn đề, tránh hình thức; qua

tục đẩy mạnh tiết kiệm chi, triệt để tiết kiệm chi thường xuyên để dành nguồn lực bảo đảm cho đầu tư phát triển và an sinh xã hội. Chủ động rà soát, sắp xếp các nhiệm vụ chi; cắt giảm, tiết kiệm 5% dự toán chi thường xuyên được giao theo đúng chỉ đạo của Chính phủ, Thủ tướng Chính phủ ngay từ khi phân bổ cấp phát ở trung ương.

Như vậy, tại phiên họp

Phá sản 2014 thì thứ tự phân chia tài sản được quy định như sau:

- Trường hợp Thẩm phán ra quyết định tuyên bố phá sản thì tài sản của doanh nghiệp, hợp tác xã được phân chia theo thứ tự sau:

+ Chi phí phá sản;

+ Khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao động, quyền lợi khác theo hợp đồng lao động và thỏa

hoặc khi xét thấy cần thiết, Tòa án ra quyết định giám định bổ sung trong trường hợp nội dung kết luận giám định chưa rõ, chưa đầy đủ hoặc khi phát sinh vấn đề mới liên quan đến tình tiết của vụ án đã được kết luận giám định trước đó.

5. Việc giám định lại được thực hiện trong trường hợp có căn cứ cho rằng kết luận giám định lần đầu không chính xác

khi đã thanh toán chi phí giải thể doanh nghiệp và các khoản nợ, phần còn lại chia cho chủ doanh nghiệp tư nhân, các thành viên, cổ đông hoặc chủ sở hữu công ty theo tỷ lệ sở hữu phần vốn góp, cổ phần;

...

Theo đó, các khoản nợ của doanh nghiệp được thanh toán theo thứ tự ưu tiên khi giải thể như sau:

- Các khoản nợ lương, trợ cấp thôi việc, bảo

, cá nhân thuộc danh sách tổ chức, cá nhân liên quan đến khủng bố, tài trợ khủng bố.

- Tiền, tài sản phát sinh từ tiền, tài sản thuộc quyền sở hữu hoặc quyền chiếm hữu, sử dụng, định đoạt, kiểm soát trực tiếp hoặc gián tiếp, một phần hoặc toàn bộ của tổ chức, cá nhân thuộc danh sách tổ chức, cá nhân liên quan đến khủng bố, tài trợ khủng bố.

- Tiền

hiện, nếu có phát sinh vướng mắc thì phản ánh kịp thời về Ngân hàng Nhà nước Việt Nam (Vụ Thanh toán) để giải quyết.

Vụ Thanh toán có trách nhiệm như thế nào đối với các trường hợp được thanh toán bằng tiền mặt của các tổ chức sử dụng vốn nhà nước?

Vụ Thanh toán có trách nhiệm như thế nào đối với các trường hợp được thanh toán bằng tiền mặt của các

những hệ quả phát sinh trong thời hạn 05 năm kể từ ngày nộp hồ sơ giải thể doanh nghiệp đến Cơ quan đăng ký kinh doanh.

Khi giải thể công ty thì phải thanh toán các khoản nợ theo thứ tự như thế nào?

Khi giải thể công ty thì phải thanh toán các khoản nợ theo thứ tự ưu tiên được quy định tại khoản 5 Điều 208 Luật Doanh nghiệp 2020 như sau:

Trình tự

những vướng mắc, khó khăn, tác động phát sinh ngoài dự kiến trong quá trình thực hiện đầu tư chương trình, dự án.

...

Như vậy, việc đánh giá tác động dự án đầu tư được thực hiện vào thời điểm thích hợp sau năm thứ 3 kể từ khi đưa chương trình, dự án vào vận hành, nhằm làm rõ hiệu quả, tính bền vững và tác động kinh tế - xã hội so với mục tiêu đặt ra

tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt

trường hợp (2).

(2) Kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập áp dụng đối với doanh nghiệp nước ngoài được quy định tại điểm c và điểm d khoản 2 Điều 2 Luật Thuế thu nhập doanh nghiệp 2008.

Lưu ý: Doanh nghiệp được lựa chọn kỳ tính thuế theo năm dương lịch hoặc năm tài chính nhưng phải thông báo với cơ quan thuế trước khi

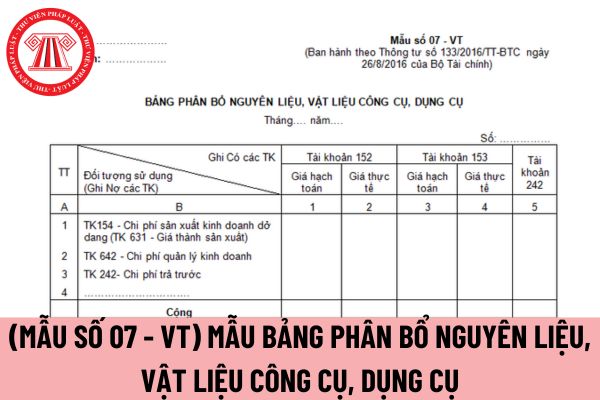

ký có sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần

TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141; hoặc

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Chi phí mua hàng thực tế phát sinh, ghi:

Nợ TK 611 - Mua hàng (6112)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141, 331,...

- Khi thanh toán trước hạn, nếu doanh nghiệp được

niệm này là dịp để các thành viên trong nhà làm nổi bật tinh thần đoàn kết, tập hợp các gia đình vào chung một nỗ lực nhằm xây dựng cuộc sống với chất lượng tốt hơn - đó chính là ngày "Quốc tế gia đình (15/5)"

* Nguồn gốc của ngày Quốc tế gia đình

Năm 1983, Hội đồng Kinh tế và Xã hội, theo đề nghị của Ủy ban Phát triển Xã hội tại kỳ họp thứ 28

nguồn dự phòng các khoản nợ phải thu khó đòi để bù đắp.

+ Hạch toán vào chi phí hoặc thu nhập doanh nghiệp, tùy theo trường hợp cụ thể.

Trong trường hợp thực hiện bán nợ theo quy định của pháp luật, sau khi xác định rõ nguyên nhân, trách nhiệm của tập thể, cá nhân và yêu cầu đương sự bồi thường theo quy định của pháp luật, chênh lệch giảm giữa giá

mà không phải để đầu tư, kinh doanh hay sinh lợi. Trong trường hợp này, người đó phải bỏ thêm tiền để duy trì sự hoạt động của ô tô như tiền xăng, sửa chữa, bảo dưỡng xe, bảo hiểm xe…

Những năm gần đây, xuất hiện những ý kiến cho rằng nhà chung cư là tiêu sản. Điều này xuất phát từ việc khi sở hữu căn hộ chung cư, chủ sở hữu sẽ tốn một khoản tiền

Đáp án Cuộc thi trực tuyến Tìm hiểu về chuyển đổi số tỉnh Quảng Ninh mới nhất? Cơ cấu giải thưởng?

20:32 | 10/10/2024

Đáp án Cuộc thi trực tuyến Tìm hiểu về chuyển đổi số tỉnh Quảng Ninh mới nhất? Cơ cấu giải thưởng?

20:32 | 10/10/2024