nhà nước dành cho địa bàn có có điều kiện kinh tế xã hội đặc biệt khó khăn được quy định thế nào?

Căn cứ vào khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập

Doanh nghiệp khi mua bán hàng hóa thì có nhất thiết phải lập hóa đơn hàng hóa hay không?

Theo Điều 18 Thông tư 39/2014/TT-BTC quy định về việc lập hóa đơn bán hàng hóa của doanh nghiệp như sau:

"Điều 18. Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không

Khi nào một công ty được coi là công ty mẹ của công ty khác? Công ty mẹ có quyền chi phối các chính sách và hoạt động trong trường hợp nào?

Về xác định công ty mẹ được căn cứ dựa theo Điều 8 Thông tư 202/2014/TT-BTC cụ thể như sau:

Xác định công ty mẹ

1. Một công ty được coi là công ty mẹ của một công ty khác nếu có quyền kiểm soát thông qua

Hàng dự trữ quốc gia trong quá trình nhập kho, xuất kho và lưu kho phải tuân thủ các yêu cầu thế nào?

Tại Điều 4 Thông tư 130/2014/TT-BTC quy định về cơ sở quản lý chất lượng hàng dự trữ quốc gia như sau:

Cơ sở quản lý chất lượng hàng dự trữ quốc gia

1. Hàng dự trữ quốc gia phải được quản lý theo quy định tại quy chuẩn kỹ thuật quốc gia đối

Có thể đánh giá thẩm định viên về giá dựa trên những quy tắc nào về đạo đức?

Tại tiểu mục 1 Mục II Tiêu chuẩn thẩm định giá Việt Nam số 01 (sau đây gọi tắt là tiêu chuẩn số 01) ban hành kèm theo Thông tư 158/2014/TT-BTC quy định như sau:

Thẩm định viên, doanh nghiệp thẩm định giá phải tôn trọng và chấp hành đúng quy định của Luật Giá, các văn

Đơn vị tiền tệ trong kế toán có ký hiệu quốc tế là gì?

Căn cứ theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp

thương;

- Căn cứ quy định tại khoản 2, Điều 3 Nghị định số 09/2018/NĐ-CP ngày 15/01/2018 của Chính phủ;

- Căn cứ quy định tại điểm b, khoản 4, Điều 75 Thông tư 38/2015/TT-BTC ngày 25/03/2015 (được sửa đổi, bổ sung tại khoản 51, Điều 1 Thông tư 39/2014/TT-BTC ngày 20/04/2018) của Bộ Tài chính;

Căn cứ quy định tại các văn bản dẫn trên, trường hợp phế

Mục đích của bảng cân đối kế toán?

Bảng cân đối kế toán được xem là một bảng báo cáo tài chính tổng hợp cho biết giá trị tổng hợp của giá trị tài sản cũng như các nguồn hình thành tài sản của một doanh nghiệp tại một thời điểm nhất định, có thể là 3 tháng, 6 tháng, hoặc 1 năm.

Căn cứ tại điểm 1.1 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC, về

Sổ kế toán là gì?

Căn cứ tại Điều 122 Thông tư 200/2014/TT-BTC, quy định về sổ kế toán trong doanh nghiệp như sau:

- Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế

định.

Các khoản thu nhập chịu thuế thu nhập cá nhân theo quy định

Theo quy định tại khoản 4 Điều 2 của Thông tư 111/2013/TT-BTC thì thu nhập từ chuyển nhượng chứng khoán được xác định là khoản thu nhập chịu thuế thu nhập cá nhân được quy định cụ thể như sau:

- Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân

Trong quá trình kiểm tra trực tiếp chất lượng dịch vụ kiểm toán, phải tuân thủ những yêu cầu nào?

Theo khoản 2 Điều 11 Thông tư 157/2014/TT-BTC quy định về phạm vi, yêu cầu kiểm tra trực tiếp như sau:

Phạm vi, yêu cầu kiểm tra trực tiếp

...

2. Yêu cầu của quá trình kiểm tra trực tiếp chất lượng dịch vụ kiểm toán:

a) Tuân thủ các quy định của

Tái cấu trúc tập đoàn theo hình thức thoái đầu tư là như thế nào?

Căn cứ Điều 47 Thông tư 202/2014/TT-BTC quy định về việc tái cấu trúc tập đoàn theo hình thức thoái đầu tư như sau:

Các hình thức tái cấu trúc tập đoàn

1. Việc tái cấu trúc tập đoàn dẫn đến sự thay đổi trong tỷ lệ sở hữu của công ty mẹ trong các công ty con hoặc thay đổi trong

Đối tượng và điều kiện áp dụng nộp thuế GTGT, thuế TNDN?

Căn cứ Điều 14 Thông tư 103/2014/TT-BTC về đối tượng và điều kiện áp dụng nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu như sau:

"Điều 14. Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nếu đáp ứng đủ hai điều kiện

Công ty mẹ hoạt động trong lĩnh vực chứng khoán thuộc sở hữu nhà nước có thuộc đối tượng lập báo cáo tài chính hợp nhất không?

Căn cứ Điều 2 Thông tư 202/2014/TT-BTC giải thích về công ty mẹ như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp

thời gian hoạt động quy định tại khoản 3 Điều 11 Thông tư 78/2014/TT-BTC của Bộ Tài chính.

- Thời gian miễn giảm thuế: Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong năm năm tiếp theo quy định tại khoản 2 Điều 20 Thông tư 78/2014/TT-BTC của Bộ Tài chính.

Trong thời gian đang được hưởng ưu đãi thuế thu nhập doanh nghiệp nếu doanh nghiệp thực hiện

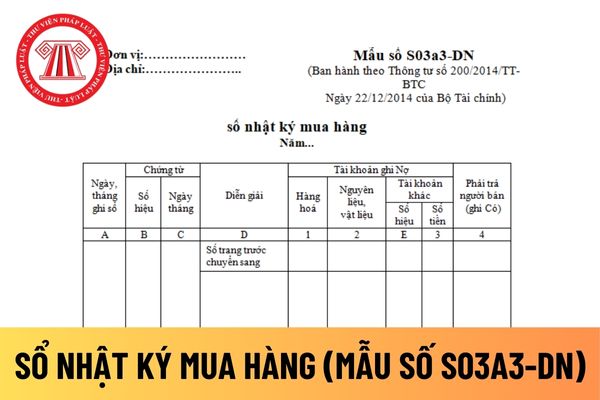

sau (mua chịu). Trường hợp trả tiền trước cho người bán thì khi phát sinh nghiệp vụ mua hàng cũng ghi vào sổ này.

Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S03a3-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

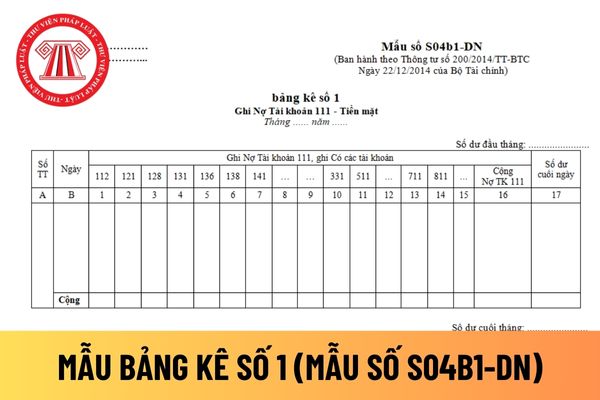

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối

Trình tự kiểm tra chứng từ kế toán của Công ty chứng khoán bao gồm những bước nào theo quy định?

Trình tự kiểm tra chứng từ kế toán được quy định tại khoản 3 Điều 7 Thông tư 210/2014/TT-BTC như sau:

Trình tự luân chuyển và kiểm tra chứng từ kế toán của Công ty chứng khoán được quy định như sau:

1. Tất cả các chứng từ kế toán do Công ty chứng

Một khóa đào tạo nghiệp vụ thẩm định giá kéo dài bao lâu?

Căn cứ Điều 13 Thông tư 204/2014/TT-BTC quy định như sau:

Hình thức tổ chức, nội dung và chương trình đào tạo nghiệp vụ thẩm định giá

1. Khóa đào tạo nghiệp vụ thẩm định giá được tổ chức tập trung một kỳ liên tục hoặc nhiều kỳ nhưng không kéo dài quá 3 (ba) tháng cho một khóa học và

Đơn vị tiền tệ trong kế toán có phải là đồng Việt nam không?

Căn cứ theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp

Mẫu biên bản xác nhận tài trợ theo chương trình nhà nước dành cho địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn được quy định thế nào?

10:30 | 21/10/2022

Mẫu biên bản xác nhận tài trợ theo chương trình nhà nước dành cho địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn được quy định thế nào?

10:30 | 21/10/2022