như thế nào?

Căn cứ Điều 87 Nghị định 43/2014/NĐ-CP quy định về thủ tục thu hồi Giấy chứng nhận quyền sử dụng đất như sau:

Thủ tục thu hồi Giấy chứng nhận, Giấy chứng nhận quyền sở hữu nhà ở, Giấy chứng nhận quyền sở hữu công trình xây dựng đã cấp

1. Trường hợp Nhà nước thu hồi đất theo quy định tại Điều 61 và Điều 62 của Luật Đất đai thì người sử

định và sử dụng đúng với mục đích sản xuất, trừ các trường hợp sau DNCX và đối tác của DNCX được lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan:

+ Hàng hóa mua, bán, thuê, mượn giữa các DNCX với nhau. Trường hợp hàng hóa là nguyên liệu, vật tư, máy móc, thiết bị của hợp đồng gia công giữa các DNCX thì thực hiện theo quy định tại khoản 3

thải y tế lây nhiễm;

c) Ưu tiên lựa chọn công nghệ không đốt, thân thiện môi trường và đáp ứng yêu cầu về bảo vệ môi trường trong xử lý chất thải y tế lây nhiễm;

d) Khuyến khích việc khử khuẩn chất thải y tế lây nhiễm để loại bỏ mầm bệnh có nguy cơ lây nhiễm trước khi chuyển về nơi xử lý tập trung;

đ) Có kế hoạch, trang thiết bị phòng ngừa, ứng phó

địa):

- Được thành lập các công ty vận hành đội tàu treo cờ Việt Nam hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong đó tỷ lệ vốn góp của nhà đầu tư nước ngoài không quá 49%.

Tổng số thuyền viên nước ngoài làm việc trên các tàu treo cờ quốc tịch Việt Nam (hoặc được đăng ký ở Việt Nam) thuộc sở hữu của các công ty này tại Việt Nam

hợp tác quốc tế trong hoạt động phát triển thị trường lao động mới, an toàn, việc làm có thu nhập cao, ngành, nghề, công việc cụ thể giúp nâng cao trình độ, kỹ năng nghề cho người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng.

4. Bảo đảm bình đẳng giới, cơ hội việc làm, không phân biệt đối xử trong tuyển chọn, bồi dưỡng kỹ năng nghề

thành phẩm dược liệu, tá dược, vỏ nang:

a) Công thức bào chế đối với bán thành phẩm dược liệu, tá dược ở dạng trộn sẵn, vỏ nang: thành phần, khối lượng, thể tích, tiêu chuẩn chất lượng của từng thành phần trong công thức. Trường hợp sử dụng nguyên liệu có nguồn gốc từ động vật phải cung cấp thông tin về các chất ngẫu nhiên (các số liệu an toàn vi rút

ngày ban hành thông báo nộp thuế.

Theo đó, theo Công văn 2287/TCT-CS năm 2022, Tổng Cục thuế hướng dẫn như sau:

Đối với trường hợp điều chỉnh quy hoạch xây dựng chi tiết làm tăng diện tích thuê đất trả tiền một lần cho cả thời gian thuê (diện tích trước điều chỉnh là 1.000 m2 đã hoàn thành nghĩa vụ tài chính, diện tích sau điều chỉnh là 2.500m2) và

ngày 1/7/2023, thực hiện tăng lương cơ sở cho cán bộ, công chức, viên chức lên mức 1,8 triệu đồng/tháng; tăng 12,5% lương hưu, trợ cấp bảo hiểm xã hội đối tượng do ngân sách nhà nước đảm bảo và hỗ trợ thêm đối với người nghỉ hưu trước năm 1995 có mức hưởng thấp; tăng mức chuẩn trợ cấp người có công bảo đảm không thấp hơn mức chuẩn hộ nghèo khu vực

và tiền lương để bảo đảm cho việc khám bệnh, chữa bệnh, cụ thể như sau:

1. Các chi phí trực tiếp tính trong mức giá dịch vụ khám bệnh:

a) Chi phí về quần áo, mũ, khẩu trang, ga, gối, đệm, chiếu, văn phòng phẩm, găng tay, bông, băng, cồn, gạc, nước muối rửa và các vật tư tiêu hao khác phục vụ công tác khám bệnh;

b) Chi phí về điện; nước; nhiên

tồn kho được mua hoặc sản xuất trong kỳ. Đơn giá xuất kho được tính theo công thức sau:

(+) Phương pháp nhập trước, xuất trước (FIFO): Phương pháp này được áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất

thuế GTGT theo quy định của pháp luật thuế đối với từng lĩnh vực, ngành nghề hoạt động.

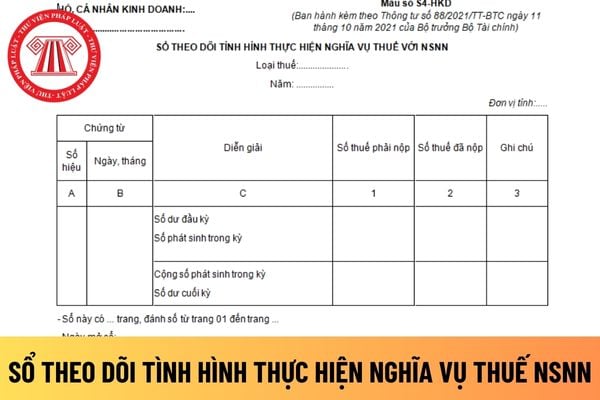

Đối với số thuế TNCN của người lao động phải nộp NSNN sẽ căn cứ vào tổng cộng cột số thuế TNCN phải nộp trên Bảng thanh toán tiền lương và các khoản thu nhập của người lao động.

Đối với số thuế TNCN cá nhân kinh doanh phải nộp NSNN sẽ căn cứ vào tổng doanh thu

đường lối, chủ trương của Đảng, chính sách, pháp luật của Nhà nước và đạt một trong các tiêu chuẩn sau đây:

- Có đóng góp xứng đáng vào quá trình phát triển của Quốc hội Việt Nam;

- Có sáng kiến, đề tài khoa học, đề án khoa học, công trình khoa học và công nghệ đã được cơ quan nhà nước có thẩm quyền công nhận hoặc nghiệm thu và có giá trị thực tiễn

lý địa điểm như sau:

Quy tắc ứng xử bảo vệ môi trường của tổ chức, cá nhân quản lý địa điểm

1. Thực hiện Quy tắc ứng xử chung được nêu tại Điều 3 của Quy tắc này.

2. Tuyên truyền, vận động tổ chức, cá nhân thực hiện quy định pháp luật bảo vệ môi trường khi tham gia hoạt động văn hóa, thể thao và du lịch tại địa điểm.

3. Ban hành, niêm yết công

thái tự nhiên, nuôi trồng các loài ngoại lai xâm hại trong khu bảo tồn.

- Xây dựng công trình, nhà ở trong phân khu bảo vệ nghiêm ngặt của khu bảo tồn, trừ công trình phục vụ mục đích quốc phòng, an ninh; xây dựng công trình, nhà ở trái phép trong phân khu phục hồi sinh thái của khu bảo tồn.

- Điều tra, khảo sát, thăm dò, khai thác khoáng sản; chăn

Để thất thoát sinh vật biến đổi gen ra ngoài môi trường trong quá trình nghiên cứu thì bị phạt bao nhiêu tiền?

Căn cứ điểm c khoản 5, khoản 6, điểm b khoản 7 Điều 53 Nghị định 45/2022/NĐ-CP quy định như sau:

Vi phạm các quy định về nghiên cứu khoa học, phát triển công nghệ về sinh vật biến đổi gen, sản phẩm của sinh vật biến đổi gen, khảo

thông lệ quốc tế, góp phần thực hiện điều tiết đối với trường hợp có quyền sử dụng đất ở có diện tích lớn.

Tuy nhiên, việc quy định ngưỡng chịu thuế theo diện tích và xác định theo hạn mức đất ở do UBND cấp tỉnh quy định (hạn mức giao đất ở mới hoặc hạn mức công nhận đất ở đối với trường hợp đất ở đã có hạn mức theo quy định trước ngày Luật Thuế sử

cấp, trợ cấp sau không phải chịu thuế TNCN:

- Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công;

- Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ;

- Phụ cấp quốc phòng, an ninh

Nam từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

Ví dụ: Doanh nghiệp ABC có doanh thu là 1 tỷ đồng. Tổng chi phí mua nguyên vật liệu, thuê nhân công, thuê kho, bãi… là 370 triệu đồng. Mức thuế suất thuế TNDN là 20%.

Theo đó, lợi nhuận sau thuế sẽ tính như sau:

1.000.000.000 - 370.000.000 - (20% x 1.000.000.000) = 430.000.000 đồng

nhân sự, tài chính, tài sản và phương án xử lý;

- Quyết định thành lập nhà trẻ, trường mẫu giáo, trường mầm non tư thục, quyết định công nhận hội đồng trường đương nhiệm, quyết định công nhận hiệu trưởng đương nhiệm của nhà trẻ, trường mẫu giáo, trường mầm non tư thục và các tài liệu liên quan khác (nếu có).

Căn cứ quy định trên, ta thấy hồ sơ thực

an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

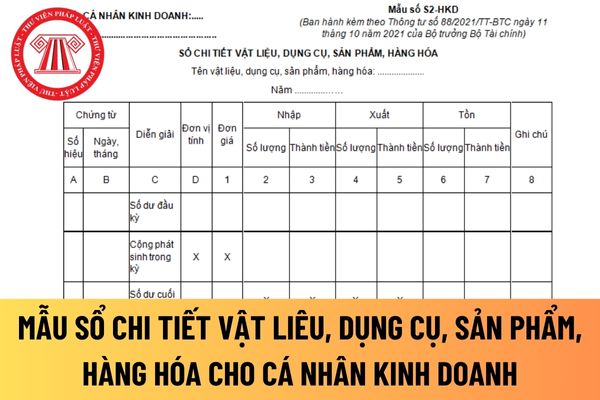

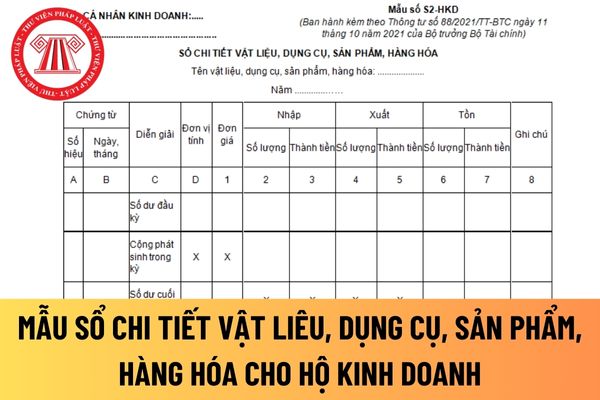

Như vậy, thông tin, số liệu trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh ghi không hết trang thì phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế

Có thu hồi Giấy chứng nhận quyền sử dụng đất trong trường hợp người sử dụng đất đăng ký biến động đất đai không?

11:31 | 05/09/2022

Có thu hồi Giấy chứng nhận quyền sử dụng đất trong trường hợp người sử dụng đất đăng ký biến động đất đai không?

11:31 | 05/09/2022

.png)