) Giáo viên tiểu học hạng I, mã số V.07.03.27, được áp dụng hệ số lương của viên chức loại A2, nhóm A2.1, từ hệ số lương 4,40 đến hệ số lương 6,78.

2. Việc xếp lương khi bổ nhiệm vào hạng chức danh nghề nghiệp thực hiện theo hướng dẫn tại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007 của Bộ Nội vụ hướng dẫn xếp lương khi nâng ngạch

và được thương nhân nước ngoài chỉ định giao hàng hóa với doanh nghiệp khác tại Việt Nam thì thuộc trường hợp hàng hóa xuất khẩu tại chỗ theo quy định tại khoản 1 Điều 86 Thông tư 38/2015/TT-BTC của Bộ Tài chính.

- Trường hợp Công ty xuất khẩu hàng hóa theo hình thức xuất khẩu tại chỗ theo quy định của pháp luật, đáp ứng các điều kiện quy định tại

Mẫu giấy đăng ký hành nghề thẩm định giá đối với thẩm định viên về giá tại doanh nghiệp được quy định thế nào?

Mẫu giấy đăng ký hành nghề thẩm định giá được quy định tại khoản 2 Điều 3 Thông tư 38/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 60/2021/TT-BTC) như sau:

Đăng ký hành nghề thẩm định giá đối với thẩm định viên về giá

...

2

, ...

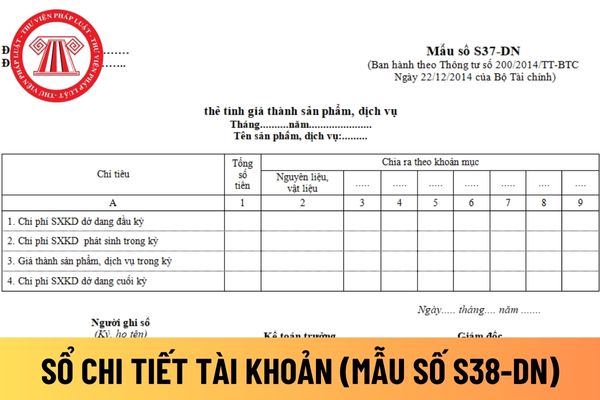

Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

trường hợp hoàn tiền thuế, tiền chậm nộp, tiền phạt nộp thừa.

Mẫu Công văn đề nghị hoàn tiền nộp thừa thuế xuất nhập khẩu? (Hình từ Internet)

Cơ quan hải quan ban hành quyết định hoàn tiền thuế xuất nhập khẩu nộp thừa trong thời hạn bao lâu?

Căn cứ khoản 3 Điều 131 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 64 Điều 1 Thông tư 39/2018/TT-BTC

quỹ hỗ trợ thanh toán thực hiện theo quy định của Bộ trưởng Bộ Tài chính.

Bên cạnh đó, tại điểm c khoản 1 Điều 39 Thông tư 119/2020/TT-BTC quy định như sau:

Quản lý, sử dụng quỹ hỗ trợ thanh toán kể từ ngày chính thức triển khai hoạt động bù trừ thanh toán theo cơ chế đối tác bù trừ trung tâm

1. Quản lý, sử dụng quỹ hỗ trợ thanh toán trong thời

quan)

Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu kèm bản mô tả giao dịch và xác định trị giá tính thuế? (Hình từ Internet)

Hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu gồm những gì?

Hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu được quy định tại khoản 4 Điều 7 Thông tư 38/2015/TT-BTC (được

Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan thì gửi văn bản đề nghị đến cơ quan nào?

Căn cứ khoản 1 Điều 140 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 71 Điều 1 Thông tư 39/2018/TT-BTC) quy đinh như sau:

Xác nhận hoàn thành nghĩa vụ nộp thuế

1. Khi có nhu cầu xác nhận việc thực

cứ khoản 1 Điều 20 Thông tư 38/2015/TT-BTC (sửa đổi bởi khoản 9 Điều 1 Thông tư 39/2018/TT-BTC) quy định: trừ các chỉ tiêu thông tin trên tờ khai hải quan không được khai bổ sung quy định tại mục 3 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC, người khai hải quan được khai bổ sung các chỉ tiêu thông tin trên tờ khai hải quan trong các trường hợp

Vì sao phải đăng ký mã số REX? Tổng hợp hồ sơ thương nhân đăng ký mã số REX? Tải về trọn bộ hồ sơ? Một số vấn đề cần lưu ý về việc thu hồi mã số REX Thông tư 38/2018/TT-BCT quy định về thực hiện chứng nhận xuất xứ hàng hóa theo chế độ ưu đãi thuế quan phổ cập của Liên minh châu Âu, Na Uy, Thụy Sỹ và Thổ Nhĩ Kỳ?

Ai có quyền thành lập Ban bảo vệ dân phố?

Căn cứ vào Mục IV Thông tư liên tịch 02/2007/TTLT-BCA-BLĐTBXH-BTC quy định về tổ chức của bảo vệ dân phố như sau:

IV. TỔ CHỨC CỦA BẢO VỆ DÂN PHỐ:

1. Mỗi cụm dân cư (theo địa bàn công tác của Cảnh sát khu vực) thành lập một Tổ Bảo vệ dân phố do tổ trưởng phụ trách. Tùy theo đặc điểm tình hình và số

đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người

thao.

3. Tàu theo quy định của pháp luật về giao thông đường thủy nội địa và pháp luật về hàng hải (sau đây gọi là tàu thủy), kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; trừ ụ nổi, kho chứa nổi và giàn di động.

..."

Theo khoản 11 Điều 2 Thông tư 85/2019/TT-BTC quy định danh mục các khoản phí thuộc thẩm quyền của Hội đồng nhân dân cấp

Nhân viên công ty có phải chịu thuế thu nhập cá nhân khi được công ty mua cho bảo hiểm sức khỏe hay không?

Theo quy định tại tiết đ.2 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 3 Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

có quyền cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số được quy định tại Điều 39 Thông tư 75/2013/TT-BTC, được sửa đổi bởi khoản 1 Điều 1 Thông tư 112/2014/TT-BTC như sau:

Trình tự, thủ tục cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số lần đầu

1. Hồ sơ đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số:

a) Văn bản đề nghị cấp giấy

Người lao động được đăng ký người phụ thuộc giảm trừ gia cảnh là cha nuôi đã ngoài độ tuổi lao động không?

Theo điểm d3 và điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định về khoản giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân

GTGT nào? (Hình từ Internet)

Cung ứng dịch vụ tư vấn định giá phần mềm tiện ích cho tổ chức nước ngoài thì áp dụng mức thuế GTGT nào?

Căn cứ theo hướng dẫn tại Công văn 52182/CTHN-TTHT năm 2023 về thuế suất thuế giá trị gia tăng do Cục Thuế thành phố Hà Nội ban hành như sau:

"- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu

thuế thu nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt

xác định theo Điều 22 Thông tư 111/2013/TT-BTC, cụ thể như sau:

Đối với thu nhập từ bản quyền, nhượng quyền thương mại

1. Thuế đối với thu nhập từ bản quyền

a) Thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền

Giáo viên tiểu học hạng 3 được áp dụng hệ số lương của viên chức loại mấy? Bảng lương giáo viên tiểu học?

13:05 | 27/09/2023

Giáo viên tiểu học hạng 3 được áp dụng hệ số lương của viên chức loại mấy? Bảng lương giáo viên tiểu học?

13:05 | 27/09/2023