xuất, nhập khẩu ưu tiên để hỗ trợ các doanh nghiệp tối ưu thời gian, chi phí ở các khâu thực hiện trong nước nhằm đẩy nhanh quy trình, thủ tục nhập khẩu các mặt hàng thiết yếu và đẩy nhanh xuất khẩu các sản phẩm nông sản, các nhóm mặt hàng xuất khẩu chủ đạo.

Đồng thời tiếp tục thực hiện cải cách quản lý thuế đối với hộ kinh doanh cá nhân nhằm giảm

39/2018/TT-BTC, cụ thể:

Khai hải quan

...

2. Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng

của Văn phòng đại diện theo mẫu nào? Có cần yêu cầu cục thuế Tp.HCM xác nhận, kiểm tra về việc hoàn thành nghĩa vụ thuế cho văn phòng và người lao động không?

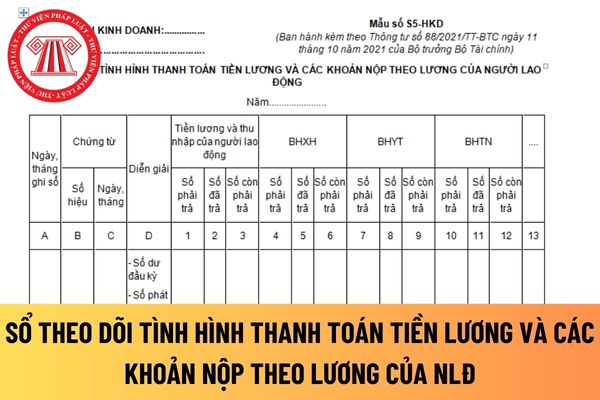

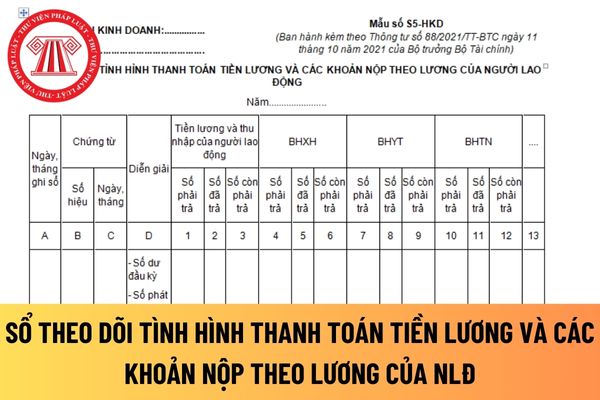

sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương, các khoản phải nộp theo lương của người lao động khi cần thiết.

+ Cột 1, 2, 3: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về tiền lương và các khoản thu nhập của người lao động. Căn cứ để ghi vào cột 1

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

cố định

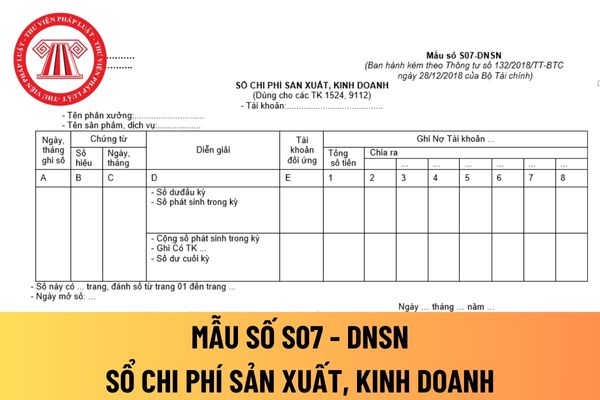

Mẫu số S03-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Công ty phải xuất hóa đơn GTGT khi tặng bánh trung thu cho khách hàng hoặc cho nhân viên không? Phương pháp khấu trừ thuế áp dụng đối với những cơ sở kinh doanh nào? Hóa đơn GTGT có cần phải có khoản phụ thu, phí thu thêm không?

, nhập khẩu bản gốc hoặc bản sao tác phẩm;

đ) Truyền đạt tác phẩm đến công chúng bằng phương tiện hữu tuyến, vô tuyến, mạng thông tin điện tử hoặc bất kỳ phương tiện kỹ thuật nào khác;

e) Cho thuê bản gốc hoặc bản sao tác phẩm điện ảnh, chương trình máy tính.

2. Các quyền quy định tại khoản 1 Điều này do tác giả, chủ sở hữu quyền tác giả độc quyền

Mượn máy móc giữa 2 doanh nghiệp chế xuất có nhất thiết phải thực hiện thủ tục hải quan hay không?

Căn cứ Điều 74 Thông tư 38/2015/TT-BTC (Được sửa đổi bởi khoản 50 Điều 1 Thông tư 39/2018/TT-BTC) quy định:

Quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của DNCX

1. Hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của DNCX

Tôi muốn hỏi rằng hiện nay có văn bản quy phạm pháp luật nào quy định về hiện diện thương mại? Phương pháp tính doanh thu của doanh nghiệp như thế nào? Các kỳ tính thuế dành cho doanh nghiệp hiện nay được quy định ra sao? Mong được hỗ trợ, xin chân thành cảm ơn!

, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng;

d) Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân;

đ) Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập - tái xuất, tạm xuất - tái nhập quy định tại

phòng ngừa ô nhiễm môi trường cho công-te-nơ, máy, vật liệu, trang thiết bị sử dụng cho tàu biển trong chế tạo, lắp ráp, nhập khẩu, sửa chữa phục hồi, hoán cải.

7. Đánh giá, công nhận cơ sở đủ điều kiện đóng mới, hoán cải, sửa chữa tàu biển; đánh giá, chứng nhận năng lực cơ sở thử nghiệm, cung cấp dịch vụ kiểm tra, thử trang thiết bị an toàn và cơ sở

Mẫu sổ theo dõi xe ô tô khu kinh tế tạm nhập tái xuất là mẫu nào? Sổ theo dõi gồm những thông tin gì? Xe ô tô đăng ký tại các khu kinh tế khi tái xuất có bị thu hồi chứng nhận đăng ký, biển số xe không? câu hỏi của anh N (Huế).

quyền sử dụng thương hiệu chung của VIETTEL);

b) Tiền lãi từ việc cho vay vốn, lãi tiền gửi, lãi bán hàng trả chậm, trả góp, lãi cho thuê tài chính, chiết khấu thanh toán được hưởng do mua hàng hóa dịch vụ;

c) Chênh lệch lãi do bán ngoại tệ, chênh lệch tỷ giá ngoại tệ;

d) Tiền thu được từ chuyển nhượng vốn;

đ) Lợi nhuận được chia từ việc đầu tư ra

cấp C/O).

2. Trong trường hợp quy tắc xuất xứ ưu đãi theo Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập, quy tắc xuất xứ ưu đãi theo chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác của nước nhập khẩu dành cho Việt Nam có quy định riêng về các loại mẫu C/O ưu đãi, việc kê khai C/O thực hiện theo quy định của Bộ Công Thương hướng dẫn

10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao

Chính sách quan trọng hỗ trợ doanh nghiệp chủ động thích ứng, phục hồi nhanh và phát triển bền vững đến năm 2025 là gì?

14:40 | 24/04/2023

Chính sách quan trọng hỗ trợ doanh nghiệp chủ động thích ứng, phục hồi nhanh và phát triển bền vững đến năm 2025 là gì?

14:40 | 24/04/2023