làm thủ tục hải quan.

- Bước 2: Cục Hải quan nơi người nộp thuế có khoản nợ bị cưỡng chế dùng làm thủ tục hải quan tiếp nhận, kiểm tra tính chính xác, đầy đủ của hồ sơ và báo cáo, đề xuất gửi Tổng cục Hải quan trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ.

Trường hợp hồ sơ chưa đầy đủ, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận

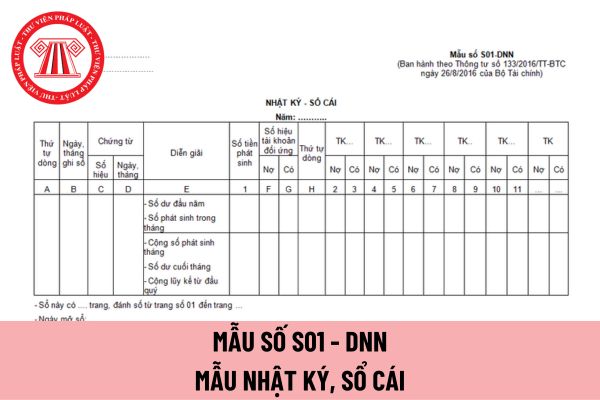

chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”.

Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng

, có hệ thống điện dự phòng.

- Hệ thống nước cung cấp đủ nước sạch và nước cho chữa cháy 24/24 giờ, có hệ thống dự trữ nước sạch, hệ thống thoát nước và hệ thống nước thải đảm bảo vệ sinh môi trường.

- Hệ thống thông gió hoạt động tốt.

- Hệ thống phương tiện thông tin, liên lạc đầy đủ và hoạt động tốt.

- Trang thiết bị phòng chống cháy nổ đáp ứng

, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

4. Chính phủ quy định chi tiết trình tự, thủ tục phối hợp giữa Cơ quan đăng ký kinh doanh và cơ quan nhà nước có

Số điện thoại phòng cháy chữa cháy là số mấy?

Thời gian qua đã xảy ra nhiều vụ cháy, nổ gây nên những thiệt hại về con người, tài sản. Để giảm nguy cơ thiệt hại khi xảy ra cháy, nổ thì ngoài việc trang bị cho bản thân những kiến thức, kỹ năng về phòng cháy chữa cháy thì việc đầu tiên mà mỗi người nên làm là gọi ngay đến số điện thoại phòng cháy

.

- Cột A: Ghi ngày, tháng kế toán ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh;

- Cột E: Ghi số hiệu tài khoản đối ứng;

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam;

- Cột 2: Ghi số tiền ngoại tệ (Nguyên tệ) phát sinh bên Nợ;

- Cột 3: Ghi số tiền

tài chính không có số dư cuối kỳ.

Trong đó, kết cấu và nội dung phản ánh của tài khoản 635 - Chi phí tài chính như sau:

Bên Nợ: Chi phí phát sinh liên quan đến hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi và chi phí của hoạt động đầu tư tài chính khác.

Bên Có:

- Các khoản được ghi giảm chi phí tài chính;

- Cuối kỳ kế toán, kết chuyển toàn bộ

phần, phần vốn góp của tổ chức, cá nhân khác;

c) Ngày kết thúc đợt phát hành cổ phiếu để hoán đổi nợ là ngày được tổ chức phát hành xác định để hoán đổi cổ phiếu của tổ chức phát hành với khoản nợ của tổ chức phát hành với chủ nợ;

d) Ngày kết thúc đợt phát hành cổ phiếu để trả cổ tức, phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu là

thiệt hại;

c) Không được sử dụng tài sản của công ty để tư lợi hoặc phục vụ lợi ích của tổ chức, cá nhân khác;

d) Hoàn trả cho công ty số tiền, tài sản đã nhận và bồi thường thiệt hại gây ra đối với công ty trong trường hợp nhân danh công ty, nhân danh cá nhân hoặc nhân danh người khác để nhận tiền hoặc tài sản khác từ hoạt động kinh doanh của công

hành trái phiếu;

- Tình hình quản lý tài sản, quản lý nợ tại doanh nghiệp, khả năng thanh toán nợ của doanh nghiệp, hệ số nợ phải trả trên vốn chủ sở hữu;

- Tình hình lưu chuyển tiền tệ của doanh nghiệp.

c) Giám sát hoạt động kinh doanh của doanh nghiệp:

- Kết quả hoạt động kinh doanh: Doanh thu, lợi nhuận, tỷ suất lợi nhuận trên vốn chủ sở hữu

định về xây dựng kế hoạch, phân bổ vốn đầu tư;

Kiểm toán công tác thông báo, điều chỉnh kế hoạch vốn

Kiểm tra việc ứng trước và thu hồi ứng trước kế hoạch vốn

2

Kiểm toán việc quản lý nợ xây dựng cơ bản:

Xác định tình hình nợ đọng XDCB đến ngày 31/12/…

Đánh giá việc triển khai các giải pháp xử lý nợ đọng xây dựng cơ bản

3

Công

nước nắm giữ 100% vốn điều lệ như sau:

Thẩm quyền đề nghị giải thể và quyết định giải thể doanh nghiệp

1. Thẩm quyền đề nghị giải thể doanh nghiệp:

a) Doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ;

b) Cơ quan đại diện chủ sở hữu;

c) Cơ quan thanh tra, kiểm toán, thuế hoặc các cơ quan chức năng khác của Nhà nước khi thực hiện nhiệm vụ theo

, cá nhân khác;

c) Ngày kết thúc đợt phát hành cổ phiếu để hoán đổi nợ là ngày được tổ chức phát hành xác định để hoán đổi cổ phiếu của tổ chức phát hành với khoản nợ của tổ chức phát hành với chủ nợ;

d) Ngày kết thúc đợt phát hành cổ phiếu để trả cổ tức, phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu là ngày đăng ký cuối cùng để

doanh tạm nhập, tái xuất

...

2. Đối với tổ chức kinh tế có vốn đầu tư nước ngoài, chỉ được thực hiện tạm nhập, tái xuất hàng hóa theo quy định tại Điều 15 Nghị định này, không được thực hiện hoạt động kinh doanh tạm nhập, tái xuất hàng hóa.

3. Hàng hóa kinh doanh tạm nhập, tái xuất chịu sự kiểm tra, giám sát của cơ quan hải quan từ khi tạm nhập cho

đầu tư vốn ra ngoài doanh nghiệp;

- Tình hình huy động vốn và sử dụng vốn huy động; phát hành trái phiếu;

- Tình hình quản lý tài sản, quản lý nợ tại doanh nghiệp, khả năng thanh toán nợ của doanh nghiệp, hệ số nợ phải trả trên vốn chủ sở hữu;

- Tình hình lưu chuyển tiền tệ của doanh nghiệp.

(3) Giám sát kết quả hoạt động sản xuất kinh doanh của

.

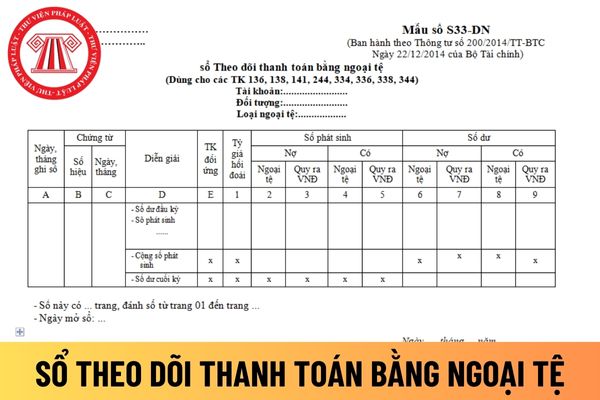

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ cuối ngày. Số tồn quỹ cuối ngày phải khớp đúng với số tiền mặt trong két.

Định kỳ kế toán kiểm tra, đối chiếu giữa “Sổ kế toán chi tiết quỹ tiền mặt” với “Sổ quỹ tiền mặt”, ký xác nhận vào cột G.

*Chú ý: Để theo dõi quỹ tiền mặt, kế toán quỹ tiền mặt phải mở “Sổ kế toán chi tiết quỹ tiền mặt” (Mẫu số

Bộ trưởng Bộ Tư pháp quy định về chương trình khung của khóa đào tạo nghề đấu giá, cơ sở đào tạo nghề đấu giá, việc tập sự và kiểm tra kết quả tập sự hành nghề đấu giá và biểu mẫu trong lĩnh vực đấu giá tài sản

...

2. Thay thế, bãi bỏ các biểu mẫu như sau:

...

d) Thay thế Mẫu TP-ĐGTS-04 ban hành kèm theo Thông tư số 06/2017/TT-BTP bằng Mẫu TP

khoản phải trả, phải nộp khác.

...

Theo đó, giao dịch mua, bán lại trái phiếu Chính phủ được hạch toán thông qua Tài khoản 171.

Giao dịch mua, bán lại trái phiếu Chính phủ được hạch toán thông qua loại tài khoản kế toán nào? (hình từ internet)

Kết cấu và nội dung phản ánh của tài khoản 171 - Giao dịch mua, bán lại trái phiếu Chính phủ ra sao

quản lý, vận hành tài sản trong thời gian cho thuê;

+ Chi phí hợp lý khác có liên quan.

- Số tiền thu được từ việc cho thuê tài sản, sau khi chi trả các chi phí hợp lý có liên quan, trả nợ vốn vay, vốn huy động (nếu có), thực hiện nghĩa vụ tài chính với Nhà nước, phần còn lại, đơn vị sự nghiệp công lập được quản lý, sử dụng theo quy định của Chính

đồng cho vay gián tiếp.

5. Đồng tiền cho vay, trả nợ là Đồng Việt Nam.

Căn cứ trên quy định Quỹ Phát triển doanh nghiệp vừa và nhỏ lựa chọn ngân hàng thương mại được thành lập và hoạt động theo quy định của pháp luật để ký thỏa thuận cho vay gián tiếp.

Ngân hàng thương mại áp dụng quy định pháp luật về hoạt động vay vốn của các tổ chức tín dụng, tổ

Quy trình, hồ sơ thực hiện thủ tục hành chính tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan năm 2022?

14:38 | 27/07/2022

Quy trình, hồ sơ thực hiện thủ tục hành chính tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan năm 2022?

14:38 | 27/07/2022