khai doanh thu do Tổng cục Thuế ban hành:

Tại Điểm 2.36, Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp quy định các các khoản chi được trừ và không được trừ khi xác định thu nhập

.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết

hóa sản xuất tại Việt Nam để phục vụ xuất khẩu chịu thuế suất thuế GTGT bao nhiêu %?

Căn cứ theo Điều 6 Thông tư 219/2013/TT-BTC quy định căn cứ tính thuế GTGT đối với hàng hóa sản xuất tại Việt Nam để phục vụ xuất khẩu là giá tính thuế và thuế suất.

Thuế suất 0% được căn cứ theo Điều 9 Thông tư 219/2013/TT-BTC như sau:

Thuế suất 0%

1. Thuế suất

Hàng hóa nhập khẩu có số thuế giá trị gia tăng đầu vào bao nhiêu thì được hoàn thuế GTGT theo tháng, quý?

Căn cứ khoản 4 Điều 18 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 3 Điều 1 Thông tư 130/2016/TT-BTC và Điều 2 Thông tư 25/2018/TT-BTC) quy định như sau:

Đối tượng và trường hợp được hoàn thuế GTGT

...

4. Hoàn thuế đối với hàng hóa

Người lao động làm việc tại công ty khác có phải đăng ký lại người phụ thuộc không?

Tải về mẫu tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất năm 2024: Tại Đây

Căn cứ tại điểm b và điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này

Công ty chế biển sản phẩm rong nho tách nước thì phải kê khai, tính nộp thuế GTGT theo mức bao nhiêu?

Theo khoản 5 Điều 5 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành có nêu:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

5. Doanh nghiệp, hợp tác xã nộp

Thuế suất thuế GTGT đối với hàng hóa xuất khẩu là bao nhiêu?

Thuế suất đối với hàng hóa xuất khẩu được quy định tại Luật Thuế giá trị gia tăng 2008 được hướng dẫn cụ thể bởi Điều 9 Thông tư 219/2013/TT-BTC quy định thuế suất thuế GTGT 0% như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp

Thu nhập từ thừa kế được quy định về thuế như thế nào?

Theo khoản 9 Điều 2 Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định về thu nhập từ nhận thừa kế như sau:

Thu nhập từ nhận thừa kế là khoản thu nhập mà cá nhân nhận được theo di chúc hoặc theo quy định của

thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Thuế thu nhập cá nhân (Hình từ Internet)

Cha vợ có phải đóng thuế thu nhập cá nhân khi được con rể cũ tặng cho nhà và đất hay không?

Căn cứ điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

10. Thu nhập từ

Nhận quà tặng là quyền sử dụng đất có tài sản gắn liền với đất có phải chịu thuế thu nhập cá nhân không?

Các khoản thu nhập từ nhận quà tặng phải chịu thuế thu nhập cá nhân được quy định tại khoản 10 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số

Tài khoản 211 (Tài sản cố định hữu hình) dùng để phản ánh những thông tin gì?

Tài khoản 211 (Tài sản cố định hữu hình) được quy định tại Điều 35 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 211 - Tài sản cố định hữu hình

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm toàn bộ tài sản cố

pháp trong lĩnh vực công thương do Bộ Công thương ban hành

9. Thông tư 01/2021/TT-BTP hướng dẫn Luật Công chứng do Tư pháp ban hành

10. Thông tư 05/2021/TT-BTC sửa đổi Thông tư 223/2016/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định tiêu chuẩn, điều kiện hành nghề Thừa phát lại; phí thẩm định điều kiện thành lập, hoạt

Doanh nghiệp trích lập 10% thu nhập tính thuế TNDN cho Quỹ phát triển khoa học và công nghệ của doanh nghiệp có được không?

Căn cứ quy định tại Điều 2 Thông tư 67/2022/TT-BTC có nội dung như sau:

Trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp

1. Hằng năm, doanh nghiệp được trích theo tỷ lệ phần trăm (%) tính trên thu nhập tính

Nam sinh sống tại nước ngoài.

B. Hồ sơ chứng minh đối với trường hợp người phụ thuộc là vợ:

Được quy định tại điểm g.2 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC:

- Bản chụp Chứng minh nhân dân hoặc Căn cước công dân.

- Bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và

Tiền mừng cưới nhận được từ công ty có phải chịu thuế TNCN không?

Theo quy định tại tiết g.10 điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC được bổ sung bởi khoản 5 Điều 11 Thông tư 92/2015/TT-BTC như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

...

g) Không tính vào thu nhập chịu thuế đối với các khoản sau

cứu nạn, cứu hộ (chỉ huy đơn vị đi chữa cháy và cứu nạn, cứu hộ).

Mẫu phiếu chiến thuật chữa cháy đang được sử dụng hiện nay là mẫu phiếu nào?

Căn cứ Điều 3 Thông tư 149/2020/TT-BCA quy định về mẫu phiếu chiến thuật chữa cháy như sau:

Phụ lục

Ban hành kèm theo Thông tư này Phụ lục biểu mẫu sử dụng trong công tác phòng cháy và chữa cháy:

1. Phiếu

.

*Lưu ý: Thông tư liên tịch 182/2013/TTLT-BQP-BTC có hiệu lực đến hết ngày 19/12/2023.

Thông tư 82/2023/TT-BQP thay thế Thông tư liên tịch 182/2013/TTLT-BQP-BTC. Thông tư 82/2023/TT-BQP có hiệu lực từ ngày từ ngày 19/12/2023.

Mức trợ cấp hằng tháng tại Thông tư 82/2023/TT-BQP được áp dụng cho quân nhân xuất ngũ, quân nhân, người làm công tác cơ yếu

Xe ô tô phục vụ hoạt động kinh doanh nhưng không thuộc sở hữu của doanh nghiệp có được xem là chi phí khấu hao được trừ khi xác định thuế TNDN?

Căn cứ tại tiết 2.2 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC có quy định các khoản chi khấu hao tài sản cố định không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được

chữ số tự nhiên 0, 1, 2, 3, 4, 5, 6, 7, 8, 9 theo mức thu bằng đồng Việt Nam.

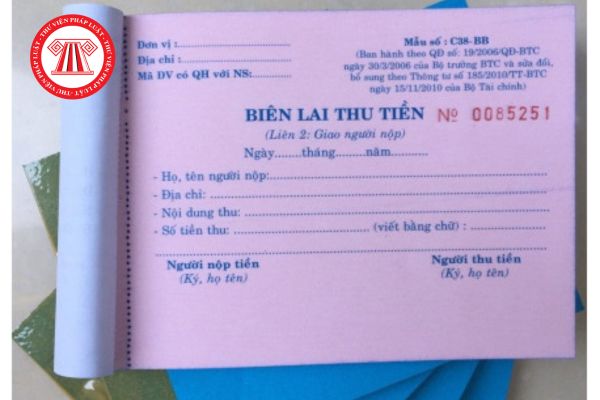

Trước đây, hình thức biên lai thu tiền phạt căn cứ theo khoản 1 Điều 8 Thông tư 153/2013/TT-BTC (Hết hiệu lực từ 05/05/2023) như sau:

Hình thức, nội dung biên lai thu tiền phạt

1. Hình thức biên lai thu tiền phạt

a) Biên lai phải được đánh số liên tiếp theo thứ tự, mỗi

Dân số Việt Nam 2024 là bao nhiêu? Bộ máy Nhà nước Việt Nam theo Hiến pháp 2013 như thế nào?

11:49 | 05/01/2024

Dân số Việt Nam 2024 là bao nhiêu? Bộ máy Nhà nước Việt Nam theo Hiến pháp 2013 như thế nào?

11:49 | 05/01/2024