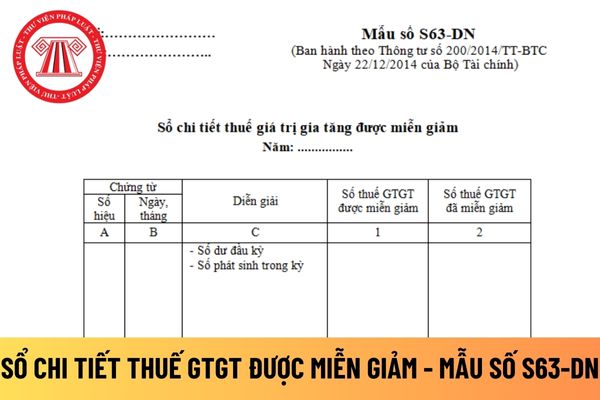

Mẫu sổ chi tiết thuế giá trị gia tăng được miễn giảm áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu sổ này nhé! Đây là câu hỏi của chị X.K đến từ Vĩnh Phúc.

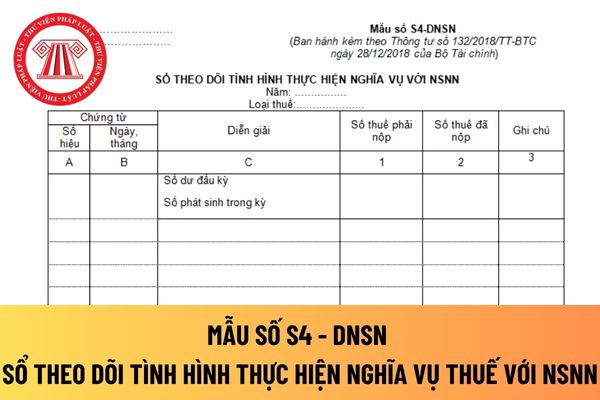

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với Ngân sách Nhà nước (NSNN) của doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách điền mẫu chuẩn nhất! Đây là câu hỏi của chị X.C đến từ Bến Tre.

Không ký hợp đồng cung ứng dịch vụ với doanh nghiệp chế xuất có được hưởng thuế suất 0% hay không? Doanh nghiệp chế xuất có được thực hiện các hoạt động kinh doanh khác ngoài hoạt động chế xuất hay không?

Công ty sản xuất gia công hàng trong nước (không xuất khẩu) trong quá trình sản xuất có 1 số sản phẩm bị lỗi hỏng để tiêu hủy những sản phẩm này phải làm những thủ tục gì? Số sản phẩm tiêu hủy này chúng tôi có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế của doanh nghiệp không? Điều kiện để các khoản chi được trừ khi tính thuế

Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài có phải làm thủ tục hải quan không? Hàng hóa vận chuyển qua khu phi thuế quan để nhập khẩu vào nội địa hoặc xuất khẩu ra nước ngoài phải đi qua đâu?

Em ơi cho chị hỏi: Doanh nghiệp nhỏ đang áp dụng chế độ kế toán theo Thông tư 133. Vậy thời điểm xác định doanh thu để tính thuế thu nhập doanh nghiệp là khi nào? Kế toán doanh thu được xác định ra sao? Đây là câu hỏi của chị Mỹ Hoa đến từ Vũng Tàu.

toán BCC theo hình thức tài sản đồng kiểm soát như sau:

Trường hợp các bên tham gia BCC góp tiền mua tài sản đồng kiểm soát, mỗi bên căn cứ vào số tiền thực góp để mua tài sản, ghi:

Nợ các TK 211, 213, 217

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112,331, 341.

Trường hợp các bên tham gia BCC tự thực hiện hoặc phối hợp với đối

sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của Bộ Tài chính thay cho hóa đơn thương mại. Riêng trường hợp cho thuê tài chính đối với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan không phải nộp hóa đơn thương mại hoặc hóa đơn GTGT hoặc hóa đơn bán hàng.

- Trong thời hạn 15 ngày làm

, chi phí khấu hao TSCĐ, chi phí dịch vụ mua ngoài...,:

+ Trường hợp doanh nghiệp tự thực hiện việc bảo hành công trình xây dựng:

Khi phát sinh các khoản chi phí liên quan đến việc bảo hành, ghi:

Nợ các TK 621, 622, 627,...

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 214, 331, 334, 338,...

Cuối kỳ, kết chuyển chi phí bảo

cấp dịch vụ” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu

cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản

phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

Các khoản giảm trừ doanh thu (Mã số 02):

Chỉ tiêu này phản ánh tổng hợp các

chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan không phải nộp hóa đơn thương mại hoặc hóa đơn GTGT hoặc hóa đơn bán hàng.

4. Trong thời hạn 15 ngày làm việc kể từ ngày thông quan hàng hóa xuất khẩu, người nhập khẩu tại chỗ phải làm thủ tục hải quan.

5. Thủ tục hải quan

a) Trách nhiệm của người xuất khẩu:

a.1) Khai thông

giảm thuế GTGT đầu vào; điều chỉnh giảm chi phí đã khấu hao của tài sản cố định này và kê khai bổ sung thuế TNDN theo quy định; đồng thời nộp tiền chậm nộp phát sinh do kê khai bổ sung (nếu có).

Hướng dẫn kê khai hóa đơn thay thế hoặc điều chỉnh phát sinh tại 2 kỳ khai khác nhau tại Công văn 1082/CTKGI-TTHT? (Hình từ internet)

Thời hạn và hồ sơ

Công ty mua bảo hiểm sức khỏe cho người thân của người lao động có được không? Nếu được thì khoản chi mua bảo hiểm sức khỏe cho người thân của người lao động có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Đây là câu hỏi của anh P.T đến từ Nghệ An.

Mình là bên mua. Tháng 7/2021 bên mình nhận được hóa đơn, đã kiểm tra tính hợp lệ của hóa đơn và kê khai thuế tháng 7. Đến tháng 11/2021 phát hiện ra bên bán tự động hủy hóa đơn, và gửi Biên bản hủy hóa đơn sang cho bên mình để ngày 05/11/2021.

Mẫu sổ chi tiết thuế giá trị gia tăng được miễn giảm áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

14:28 | 19/02/2024

Mẫu sổ chi tiết thuế giá trị gia tăng được miễn giảm áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

14:28 | 19/02/2024