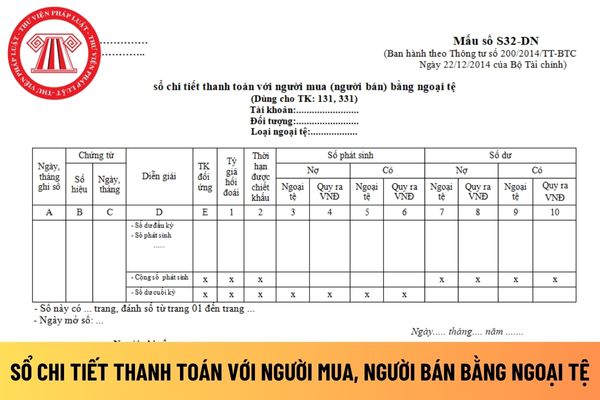

, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số

trực tuyến với đối tác phải có những nội dung gì?

Theo quy định tại Điều 43 Nghị định 52/2013/NĐ-CP thì:

Hợp đồng dịch vụ khuyến mại giữa thương nhân, tổ chức cung cấp dịch vụ khuyến mại trực tuyến với thương nhân, tổ chức, cá nhân có hàng hóa, dịch vụ được khuyến mại thực hiện theo quy định tại Điều 90 Luật thương mại 2005 và phải có các nội dung

bảo hiểm.

- Ngày, tháng, năm cấp Giấy chứng nhận bảo hiểm.

- Mã số, mã vạch được đăng ký, quản lý và sử dụng theo quy định của pháp luật để lưu trữ, chuyển tải và truy xuất thông tin định danh doanh nghiệp bảo hiểm và định danh sản phẩm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Theo Luật Giao dịch điện tử 2005 quy định về việc giao

Chuyển khẩu hàng hóa thì có cần làm thủ tục nhập khẩu, xuất khẩu không?

Chuyển khẩu hàng hoá được quy định tại khoản 1 Điều 30 Luật Thương mại 2005 (được sửa đổi bởi khoản 3 Điều 112 Luật Quản lý ngoại thương 2017) như sau:

Chuyển khẩu hàng hoá

1. Chuyển khẩu hàng hóa là việc mua hàng từ một nước, vùng lãnh thổ để bán sang một nước, vùng lãnh

Giá thành là gì? Hàng hóa có giá thành rẻ được hiểu thế nào?

Hiện nay, Luật Thương mại 2005 cũng như các văn bản liên quan không giải thích hai thuật ngữ giá thành và giá thành rẻ.

Tuy nhiên, giá thành có thể được hiểu là toàn bộ chi phí mà doanh nghiệp bỏ ra để hoàn thành việc sản xuất sản phẩm. Nó được biểu hiện bằng tiền của toàn bộ hao phí

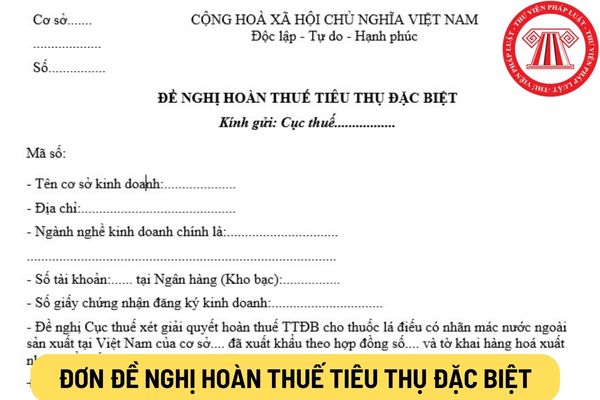

khẩu thuốc lá.

- Thuế suất thuế TTĐB đối với thuốc lá điếu áp dụng theo quy định tại Thông tư115/2005/TT-BTC.

Trường hợp cơ sở sản xuất thuốc lá thay đổi giá tính thuế TTĐB, Tổng cục Thuế xác định và thông báo giá tính thuế TTĐB cho các Cục thuế để làm căn cứ xác định số thuế TTĐB được hoàn đảm bảo số thuế TTĐB được hoàn tối đa bằng số thuế TTĐB cơ

Giá tính thuế tiêu thụ đặc biệt đối với cơ sở sản xuất vàng mã là hàng gia công được xác định thế nào?

Gia công trong thương mại được giải thích tại Điều 178 Luật Thương mại 2005 như sau:

Gia công trong thương mại

Gia công trong thương mại là hoạt động thương mại, theo đó bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu

hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế

liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi

thông tin theo quy định tại khoản 8 Điều 4 Luật Giao dịch điện tử 2005: "Hệ thống thông tin là hệ thống được tạo lập để gửi, nhận, lưu trữ, hiển thị hoặc thực hiện các xử lý khác đối với thông điệp dữ liệu" được cung cấp, sử dụng để thực hiện giao dịch điện tử trong hoạt động tài chính.

Hệ thống thông tin phục vụ giao dịch điện tử trong hoạt động

toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết

, thuế nhập khẩu số 107/2016/QH13; Căn cứ Điều 3 Luật Quản lý ngoại thương số 05/2017/QH14; Căn cứ Điều 28 Luật Thương mại số 36/2005/QH11; Căn cứ Điều 12 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định số 18/2021/NĐ-CP ngày 11/3/2021; Căn cứ Điều 10 Nghị định số 68/2016/NĐ-CP ngày 01/07/2016 được sửa đổi

Ủy thác mua bán hàng hóa được hiểu như thế nào?

Uỷ thác mua bán hàng hóa (Hình từ Internet)

Theo quy định tại Điều 155 Luật Thương mại 2005 quy định về ủy thác mua bán hàng hóa cụ thể như sau:

Uỷ thác mua bán hàng hóa

Uỷ thác mua bán hàng hoá là hoạt động thương mại, theo đó bên nhận uỷ thác thực hiện việc mua bán hàng hoá với danh nghĩa

biến tiền lương và thời gian đóng bảo hiểm xã hội bắt buộc của viên chức.

Bên cạnh đó, tại điểm c khoản 3 Mục II Thông tư 79/2005/TT-BNV quy định về nguyên tắc xếp lương như sau:

Nguyên tắc xếp lương

...

3- Đối với cán bộ, công chức, viên chức thuộc diện xếp lương theo ngạch công chức, viên chức hoặc chức danh chuyên môn, nghiệp vụ chuyên ngành

vụ hoạt động giới thiệu đất nước, con người Việt Nam phải bảo đảm 02 yêu cầu sau:

- Hiệu quả, chất lượng và đúng mục đích;

- Tuân thủ quy định của pháp luật về quyền tác giả, quyền liên quan.

Trong đó, theo quy định tại Điều 4 Luật Sở hữu trí tuệ 2005 được sửa đổi bởi khoản 2 Điều 1 Luật Sở hữu trí tuệ sửa đổi 2009 thì:

Quyền tác giả là quyền

dịch hàng hóa chỉ được thực hiện hoạt động môi giới hàng hóa qua Sở Giao dịch hàng hóa.

Thương nhân môi giới hàng hóa qua Sở giao dịch hàng hóa được phép hoạt động khi nào?

Thương nhân môi giới hàng hóa qua Sở giao dịch hàng hóa được phép hoạt động theo quy định tại khoản 1 Điều 69 Luật Thương mại 2005 như sau:

Thương nhân môi giới mua bán hàng hoá

31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một

có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn

chung là Hợp đồng kinh tế mà nên căn cứ vào mục đích, văn bản căn cứ để xác định tên gọi Hợp đồng chính xác và đúng quy định.

Chẳng hạn, nếu dự định soạn thảo Hợp đồng dựa trên các quy định của Luật Thương mại 2005 thì có thể soạn thảo Hợp đồng mua bán hàng hoá; Hợp đồng dịch vụ; Hợp đồng dịch vụ quảng cáo thương mại; Hợp đồng dịch vụ trưng bày, giới

thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy

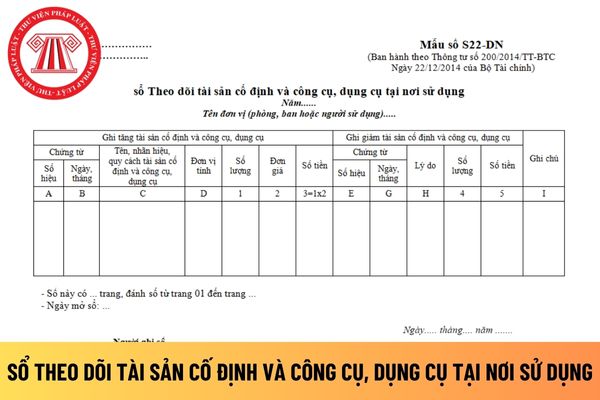

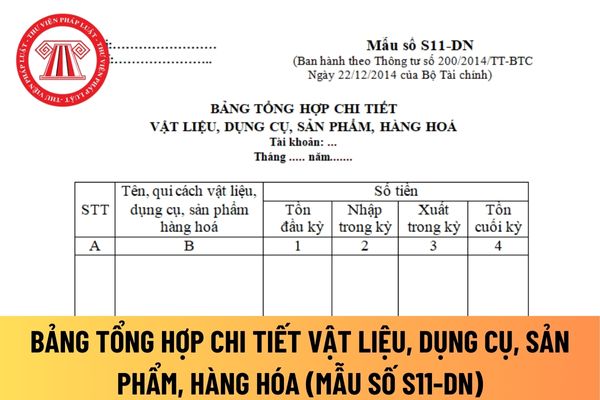

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

17:20 | 23/01/2024

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

17:20 | 23/01/2024