doanh nghiệp Việt Nam tham gia hội trợ, triển lãm thương mại tại nước sở tại.

b) Maketing xuất khẩu: tìm hiểu thị trường, thị hiếu người tiêu dùng, các luật lệ, quy tắc, tiêu chuẩn, thủ tục thâm nhập thị trường, đánh giá khả năng cạnh tranh của sản phẩm Việt Nam.

c) Trưng bày, giới thiệu mẫu hàng xuất khẩu của doanh nghiệp Việt Nam.

d) Sưu tập mẫu

gia về xúc tiến thương mại:

1. Kết nối giao thương, tham gia hệ thống phân phối ở nước ngoài và tại Việt Nam

- Tổ chức hội chợ, triển lãm quốc tế ở nước ngoài và tại Việt Nam đối với các sản phẩm xuất khẩu; tổ chức hội chợ, triển lãm tại Việt Nam đối với các sản phẩm, nguyên liệu, thiết bị nhập khẩu phục vụ sản xuất hàng xuất khẩu, sản phẩm công

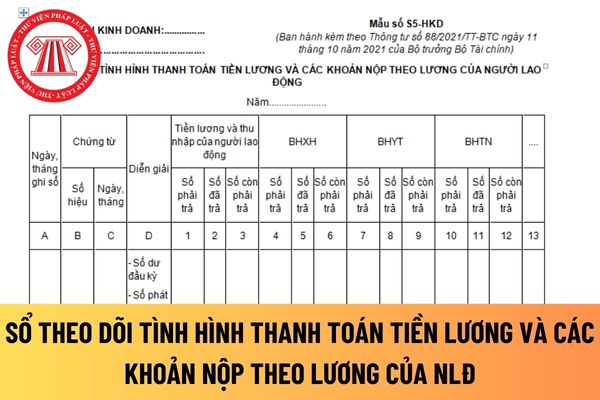

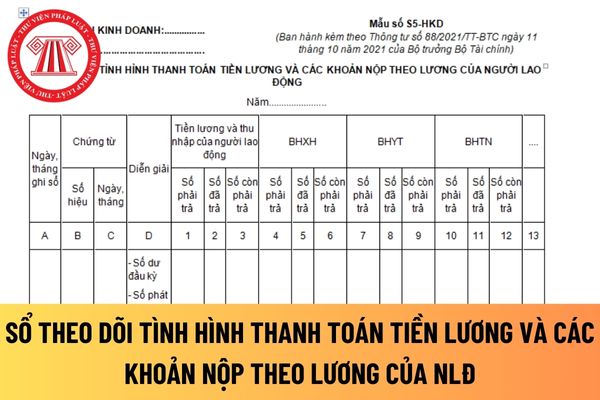

toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

Tôi được công ty giải trí thuê sáng tác ca khúc. Hợp đồng thỏa thuận ngoài khoản thù lao ban đầu, tôi sẽ được hưởng 15% lợi nhuận từ việc kinh doanh tác phẩm do mình sáng tạo suốt vòng đời của nó. Tôi xin hỏi, tôi và công ty đó có những quyền gì với tác phẩm? Nếu họ không minh bạch trong việc công bố lợi nhuận kinh doanh như thỏa thuận thì làm thế

Tôi có một số thắc mắc muốn hỏi như sau. Gia đình tôi có hộ khẩu thành phố, mức thu nhập bình quân đầu người dưới 2 triệu đồng/tháng, em tôi năm nay 17 tuổi nhưng hiện không được đến trường vì nhà khó khăn. Hiện trong nhà lại xảy ra tranh chấp với hàng xóm bị kiện ra tòa nhưng không có tiền thuê luật sư. Tôi muốn hỏi trong trường hợp này, gia đình

Nam theo quy định.

2. Lợi nhuận chuyển từ Việt Nam ra nước ngoài có thể bằng tiền hoặc bằng hiện vật.

- Lợi nhuận chuyển ra nước ngoài bằng tiền theo quy định của pháp luật về quản lý ngoại hối;

- Lợi nhuận chuyển ra nước ngoài bằng hiện vật và thực hiện quy đổi giá trị hiện vật theo quy định của pháp luật về xuất nhập khẩu hàng hoá và quy định

duyệt;

c) Hợp đồng thuê tiêu hủy hàng dự trữ quốc gia (nếu có);

d) Văn bản đề nghị cấp kinh phí của bộ, ngành quản lý hàng dự trữ quốc gia hoặc cơ quan, đơn vị được ủy quyền.

Chi phí nhập, chi phí xuất hàng dự trữ quốc gia tại cửa kho

Căn cứ quy định tại Điều 13 Thông tư 145/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 1 Thông tư 131/2018/TT-BTC, chi

Nghe nói vừa triển khai chính thức hệ thống dịch vụ thuế điện tử. Cho tôi hỏi quy trình kê khai lệ phí trước bạ điện tử ra sao? Điều kiện thực hiện kê khai là gì? - Chú Hoài (Huế)

vi không thực hiện định kỳ bảo dưỡng, kiểm định, hiệu chuẩn theo hướng dẫn của chủ sở hữu trang thiết bị y tế hoặc quy định của pháp luật.

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi sử dụng trang thiết bị y tế không có giấy đăng ký lưu hành, giấy phép nhập khẩu, đã hết hạn sử dụng, không bảo đảm chất lượng.

Theo khoản 5

sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi

; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử phạt vi phạm hành chính đối với tổ

hiện định kỳ bảo dưỡng, kiểm định, hiệu chuẩn theo hướng dẫn của chủ sở hữu trang thiết bị y tế hoặc quy định của pháp luật.

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi sử dụng trang thiết bị y tế không có giấy đăng ký lưu hành, giấy phép nhập khẩu, đã hết hạn sử dụng, không bảo đảm chất lượng.

Theo khoản 5 Điều 4 Nghị định

doanh nghiệp là tổng giá trị phần vốn góp của các thành viên cam kết góp và ghi trong Điều lệ công ty.

2. Thành viên phải góp vốn cho công ty đủ và đúng loại tài sản đã cam kết khi đăng ký thành lập doanh nghiệp trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, không kể thời gian vận chuyển, nhập khẩu tài sản góp vốn

thông trên thị trường.

5. Biện pháp khắc phục hậu quả;

a) Buộc cải chính thông tin sai sự thật trong Phiếu an toàn hóa chất đối với hành vi vi phạm quy định tại khoản 2 Điều này;

b) Buộc thu hồi hóa chất sản xuất trong nước hoặc nhập khẩu đã đưa vào sử dụng, lưu thông trên thị trường nhưng không lập Phiếu an toàn hóa chất bằng tiếng Việt đối với

; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử

; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý

gián tiếp toàn bộ hoặc một phần tác phẩm bằng bất kỳ phương tiện hay hình thức nào, trừ trường hợp quy định tại điểm a khoản 3 Điều này;

d) Phân phối, nhập khẩu để phân phối đến công chúng thông qua bán hoặc hình thức chuyển giao quyền sở hữu khác đối với bản gốc, bản sao tác phẩm dưới dạng hữu hình, trừ trường hợp quy định tại điểm b khoản 3 Điều

liên doanh, liên kết (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý của TSCĐ đưa đi trao đổi)

Có TK 3331 - Thuế GTGT phải nộp (TK 33311) (nếu có).

+ Trường hợp trao đổi bằng sản phẩm, hàng hoá, khi xuất kho sản phẩm, hàng hoá đưa đi trao đổi, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 155, 156,...

Đồng thời phản ánh doanh thu

nghị thay đổi thông tin, bản tiêu chuẩn công bố áp dụng, bản tiếp nhận công bố hợp quy (nếu có), mẫu của nhãn sản phẩm, Giấy chứng nhận đủ điều kiện sản xuất thức ăn chăn nuôi.

Đối với thức ăn bổ sung nhập khẩu phải bổ sung bản chính hoặc bản sao có chứng thực giấy xác nhận nội dung thay đổi của nhà sản xuất; bản sao có chứng thực Giấy chứng nhận

Trung tâm giới thiệu sản phẩm Việt Nam tại nước ngoài có thể tạo các nguồn thu ngoài nguồn Ngân sách nhà nước hay không?

05:11 | 12/12/2022

Trung tâm giới thiệu sản phẩm Việt Nam tại nước ngoài có thể tạo các nguồn thu ngoài nguồn Ngân sách nhà nước hay không?

05:11 | 12/12/2022