hồ sơ, tài liệu, trong đó bao gồm: hồ sơ pháp lý về thành lập doanh nghiệp; hồ sơ pháp lý về tài sản, nguồn vốn, công nợ; báo cáo tài chính, báo cáo quyết toán thuế đến thời điểm xác định giá trị doanh nghiệp; phương án sử dụng đất của doanh nghiệp đang quản lý phù hợp với quy định của pháp luật về đất đai, pháp luật về sắp xếp lại, xử lý nhà đất

hợp đã thành lập ở Việt Nam từ 01 năm trở lên; giải trình về vốn, nguồn vốn và phương án huy động vốn; kèm theo tài liệu về tài chính.

3. Tài liệu của cơ quan thuế chứng minh không còn nợ thuế quá hạn.

4. Bản sao: Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư dự án lập cơ sở bán lẻ (nếu có), Giấy phép kinh doanh.

5. Bản giải

20 Nghị định số 193/2013/NĐ-CP, phù hợp với các quy định của pháp luật về doanh nghiệp, chứng khoán và các quy định có liên quan.

2. Hợp tác xã, liên hiệp hợp tác xã không được sử dụng tài sản không thuộc sở hữu của hợp tác xã, liên hiệp hợp tác xã như các tài sản sau: tài sản đang đi thuê hoạt động, đi mượn, nhận giữ hộ, nhận gia công, nhận bán

lý về tài sản, nguồn vốn, công nợ; báo cáo tài chính, báo cáo quyết toán thuế đến thời điểm xác định giá trị doanh nghiệp; phương án sử dụng đất của doanh nghiệp đang quản lý phù hợp với quy định của pháp luật về đất đai, pháp luật về sắp xếp lại, xử lý nhà đất thuộc sở hữu nhà nước từng thời kỳ đã được cơ quan nhà nước có thẩm quyền phê duyệt

Chứng từ kế toán là gì?

Theo khoản 3 Điều 3 Luật Kế toán 2015 quy định như sau:

“Điều 3. Giải thích từ ngữ

[...]

3. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

[...]”

Đồng thời tại Điều 17 Luật Kế toán 2015 quy định về chứng từ điện tử như sau

trồng, đất nuôi trồng thủy sản và đất làm muối của mỗi hộ gia đình, cá nhân để sử dụng vào mục đích nông nghiệp được áp dụng đối với các hình thức nhận chuyển nhượng, nhận tặng cho quyền sử dụng đất, xử lý nợ theo thỏa thuận trong hợp đồng thế chấp quyền sử dụng đất, cụ thể như sau:

1. Đất trồng cây hàng năm, đất nuôi trồng thủy sản và đất làm muối

a

nhận kết quả của việc thoái vốn vào lợi nhuận sau thuế chưa phân phối của Bảng cân đối kế toán hợp nhất.

(2) Công ty mẹ thoái toàn bộ vốn tại công ty con thì kết quả của việc thoái vốn được ghi nhận vào Báo cáo kết quả hoạt động kinh doanh hợp nhất và vẫn còn các công ty con khác.

Kết quả của việc thoái vốn trên Báo cáo tài chính hợp nhất phải được

thức pháp lý của các giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

- Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi; Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

- Các khoản mục doanh thu, chi phí phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Báo cáo kết quả hoạt động

đối tác công tư, Luật Đầu tư, Luật Nhà ở, Luật Đấu thầu, Luật Điện lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự 2022

>> Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Luật Doanh nghiệp mới nhất 2024? Thông tư và Nghị định hướng dẫn Luật Doanh nghiệp 2024 là những văn

nền màu xanh dương, phía dưới hai bông lúa có hình nửa bánh xe răng lịch sử màu vàng, vành ngoài cảnh hiệu màu vàng, hai bên cảnh hiệu có cành tùng màu vàng.

2. Cảnh hiệu có bốn loại đường kính khác nhau gồm: 41 mm, 36 mm, 33 mm, 28 mm được dập liền với cành tùng kép màu vàng; ở phần dưới, chính giữa nơ cành tùng kép có chữ CSB màu đỏ. Đối với cảnh

trước khi có hiệu lệnh thu bài thi. Nếu thí sinh bị đau ốm bất thường hoặc có nhu cầu chính đáng nhất thiết phải tạm thời ra khỏi phòng thi, Giám thị báo cáo xin ý kiến Trưởng ban Coi thi để giải quyết.

4. Y tế

- Nhân viên Y tế do Hội đồng thi chỉ định và phân công nhiệm vụ (Y tế cơ quan hoặc thuê đơn vị cung cấp dịch vụ).

...

Như vậy, theo quy

vị kinh doanh vận tải thì xuất trình thêm bản sao một trong các giấy tờ sau: Hợp đồng thuê phương tiện bằng văn bản với tổ chức, cá nhân hoặc hợp đồng dịch vụ giữa thành viên và hợp tác xã hoặc hợp đồng hợp tác kinh doanh.

Căn cứ khoản 5 Điều 22 Nghị định 10/2020/NĐ-CP quy định về trình tự, thủ tục cấp phù hiệu, biển hiệu như sau:

Quy định về quản

vào Sổ đăng bạ tàu bay Việt Nam.

(3). Việc thanh toán tiền bán đấu giá tàu bay được thanh toán theo thứ tự ưu tiên như sau:

- Án phí và các chi phí cho việc thi hành án, xử lý tài sản bảo đảm bằng việc bán đấu giá tàu bay;

- Tiền công gìn giữ, cứu hộ tàu bay và các chi phí có liên quan đến việc gìn giữ, cứu hộ tàu bay;

- Các khoản nợ về thuế, phí

Phạm vi và hệ thống ngân sách nhà nước được quy định như thế nào?

Căn cứ Điều 5 Luật Ngân sách nhà nước 2015 quy định về phạm vi ngân sách nhà nước như sau:

Phạm vi ngân sách nhà nước

1. Thu ngân sách nhà nước bao gồm:

a) Toàn bộ các khoản thu từ thuế, lệ phí;

b) Toàn bộ các khoản phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực

nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

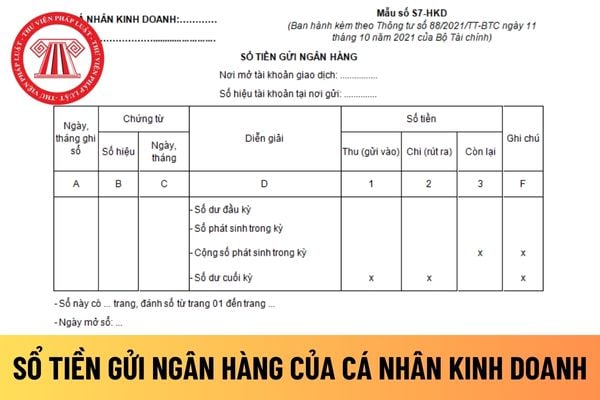

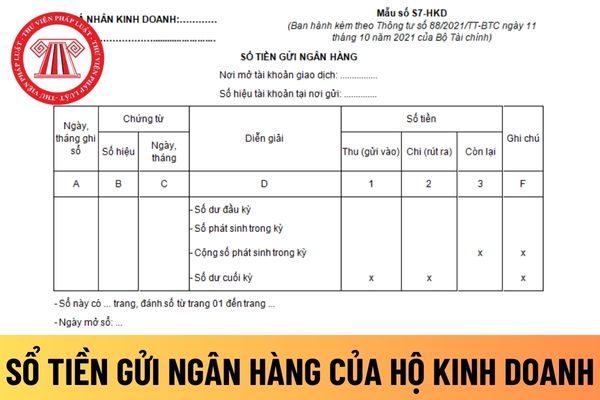

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và

ngân hàng áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S7-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Hộ kinh doanh căn cứ vào giấy báo Nợ, báo Có hoặc bảng sao kê của ngân hàng để ghi sổ tiền gửi ngân hàng.

Số tiền gửi ngân hàng dư đầu kỳ (cuối kỳ trước) được ghi vào cột 3.

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu

của cơ quan Công an (Mẫu số PC 18).

TẢI VỀ Mẫu phương án chữa cháy của cơ quan Công an

Bên cạnh đó, tại khoản 2 Điều này quy định phương án chữa cháy phải bảo đảm các yêu cầu và nội dung cơ bản sau:

- Nêu được tính chất, đặc điểm nguy hiểm về cháy, nổ, độc và các điều kiện liên quan đến hoạt động chữa cháy

- Đề ra tình huống cháy phức tạp nhất và

kinh tế - xã hội của đất nước;

- Quyết định chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; quyết định mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; quyết định dự toán ngân sách nhà nước và

chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; quyết định mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; quyết định dự toán ngân sách nhà nước và phân bổ ngân sách trung ương, phê chuẩn quyết

Từ 01/6/2022, các đối tượng nào không được mua doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ?

14:26 | 07/04/2022

Từ 01/6/2022, các đối tượng nào không được mua doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ?

14:26 | 07/04/2022