Hàng hóa nhập khẩu để sản xuất, sản phẩm sản xuất, phế liệu, phế phẩm có được miễn thuế không?

Căn cứ quy định tại điểm đ khoản 2 Điều 12 Nghị định 134/2016/NĐ-CP (được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP) như sau:

“Điều 12. Miễn thuế đối với hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu

...

2. Cơ sở để xác định

trả theo quy định của Luật phòng, chống bệnh truyền nhiễm (trừ trường hợp xét nghiệm SARS-CoV-2 tại cộng đồng): Thực hiện theo quy định và hướng dẫn tại Thông tư 02/2022/TT-BYT ngày 18/02/2022 của Bộ Y tế quy định giá dịch vụ xét nghiệm SARS-CoV-2 (trước đây là Thông tư số 16/2021/TT-BYT ngày 08/11/2021 của Bộ Y tế).

+ Trường hợp thực hiện xét

95/2016/TT-BTC (Thông tư 95 này hết hiệu lực ngày 17/01/2021 và các nội dung này hiện nay được quy định tại Điều 7 Thông tư 105/2020/TT-BTC).

Khi có Quyết định chuyển đổi, Chi nhánh Công ty trước chuyển đổi phải làm thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế theo quy định tại Điều 16, Điều 17 Thông tư 95/2016/TT-BTC (Nội dung này hiện

Nâng cao chất lượng môi trường được thực hiện ra sao?

Theo Điều 17 Thông tư 05/2022/TT-BNNPTNT quy định như sau:

"Điều 17. Nâng cao chất lượng môi trường

Thực hiện các quy định về thu gom, tái chế, tái sử dụng các loại chất thải; thu gom, xử lý bao gói thuốc bảo vệ thực vật, thuốc thú y sau sử dụng; quản lý chất thải nhựa trong hoạt động sản

trưởng bộ môn được giảm 3 tiết/tuần. Như vậy, trường hợp giáo viên trung học cơ sở là tổ trưởng chuyên môn được giảm định mức tiết dạy 3 tiết/tuần là đúng theo quy định nêu trên.

Giáo viên trung học cơ sở là chủ tịch công đoàn thì được giảm bao nhiêu tiết dạy?

Theo khoản 2 Điều 3 Thông tư 08/2016/TT-BGDĐT quy định về chế độ giảm định mức tiết dạy, giờ

tháng 10 năm 2018 sửa đổi, bổ sung một số điều của Thông tư số 81/2014/TT-BGTVT ngày 30 tháng 12 năm 2014 của Bộ trưởng Bộ Giao thông vận tải quy định về việc vận chuyển hàng không và hoạt động hàng không chung.

- Thông tư số 193/2016/TT-BTC ngày 8/11/2016 quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí trong lĩnh vực hàng không

giấy phép sử dụng tần số vô tuyến điện và phí sử dụng tần số vô tuyến điện ban hành kèm theo Thông tư 265/2016/TT-BTC như sau:

Tại khoản 2 Điều 4 Thông tư 265/2016/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 11/2022/TT-BTC) quy định như sau:

Mức thu phí, lệ phí

...

2. Lệ phí cấp giấy phép được tính cho từng giấy phép sử dụng tần số vô tuyến

tuyến điện đối với tuyến truyền dẫn vi ba

...

Lệ phí (nếu có): Theo quy định của Bộ Tài Chính

...

Lệ phí cấp giấy phép sử dụng tần số và thiết bị vô tuyến điện cho tuyến truyền dẫn viba được quy định tại Biểu mức thu lệ phí cấp giấy phép sử dụng tần số vô tuyến điện và phí sử dụng tần số vô tuyến điện ban hành kèm theo Thông tư 265/2016/TT-BTC như

điểm đưa hàng về bảo quản khác: 01 bản chụp các chứng từ chứng minh quyền sử dụng kho bãi, địa điểm bảo quản hàng hóa theo quy định tại khoản 2 Điều 3 Thông tư số 84/2017/TT-BTC ngày 15 tháng 8 năm 2017 của Bộ trưởng Bộ Tài chính hướng dẫn chi tiết một số điều của Nghị định số 68/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ.

* Số lượng hồ sơ: 01

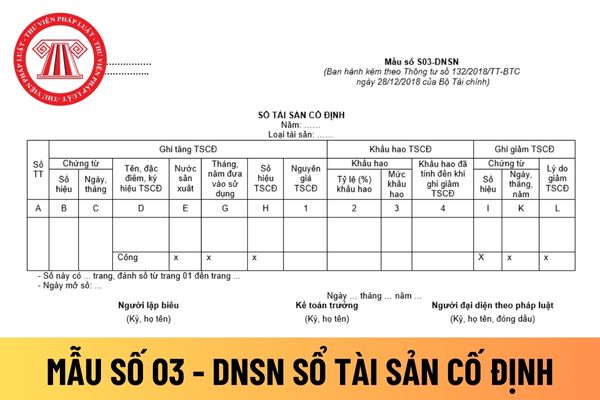

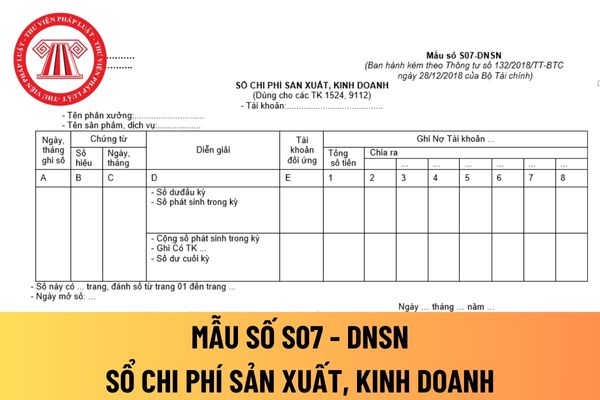

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016

Điều này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày

hiện theo quy định tại Thông tư số 45/2013/TT-BTC ngày 25 tháng 4 năm 2013; Thông tư số 147/2016/TT-BTC ngày 13 tháng 10 năm 2016; Thông tư số 28/2017/TT-BTC ngày 12 tháng 4 năm 2017 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định và pháp luật khác có liên quan;

b) Các tài sản cố định sau đây của đơn vị khai thác

nghị cấp C/O và C0 mẫu D được khai đầy đủ và được kỷ bơi người có thẩm quyền.

2. Xuất xứ của hàng hóa tuân thủ quy định tại Phụ lục I ban hành kèm theo Thông tư số 22/2016/TT-BCT,

3. Những nội dung khác kê khai trên 10 phù hợp với chứng từ kèm theo.

4. Mô tả hàng hoá, số lượng và trọng lượng hàng hóa, ký hiệu và số kiện hàng, loại bao bì phù hợp

Doanh nghiệp chế xuất nhập khẩu hàng hóa làm tài sản cố định có bị đánh thuế nhập khẩu không?

Căn cứ điểm c khoản 4 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định:

Đối tượng chịu thuế

...

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

...

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra

Sửa đổi quy định hồ sơ hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện?

Theo quy định tại Điều 2 Thông tư 13/2023/TT-BTC như sau:

Sửa đổi, bổ sung điểm a.4 khoản 2 Điều 28 Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ Tài chính như sau:

“a.4) Đối với dự án đầu tư của cơ sở kinh

toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

đào tạo từ 03 tháng trở xuống được ngân sách nhà nước hỗ trợ chi phí đào tạo nghề, mỗi người một lần, mức chi theo thông báo của cơ sở đào tạo nghề nghiệp nhưng tối đa không quá mức quy định tại điểm đ khoản 1 Điều 7 Thông tư số 152/2016/TT-BTC ngày 17 tháng 10 năm 2016 của Bộ Tài chính quy định quản lý và sử dụng kinh phí hỗ trợ đào tạo trình độ sơ

Bảo hiểm tiền gửi Việt Nam được phép lưu ký và sử dụng giấy tờ có giá tại Ngân hàng Nhà nước không?

Theo quy định tại Thông tư 04/2016/TT-NHNN quy định về việc lưu ký và sử dụng giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam, trong đó Bảo hiểm tiền gửi không thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này.

Tuy nhiên, ngày 30

.png) Hướng dẫn cách xác định trị giá đối với hàng hóa thay đổi mục đích sử dụng mới nhất từ Tổng cục Hải quan?

14:23 | 19/05/2022

Hướng dẫn cách xác định trị giá đối với hàng hóa thay đổi mục đích sử dụng mới nhất từ Tổng cục Hải quan?

14:23 | 19/05/2022