Công ty đang được hưởng ưu đãi thuế thu nhập doanh nghiệp chuyển sang cơ quan thuế khác tỉnh thì có được tiếp tục hưởng ưu đãi không?

Về vấn đề của chị, tại khoản 8 Điều 18 Thông tư 78/2014/TT-BTC có nêu như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

8. Trong thời gian được ưu đãi thuế thu nhập doanh nghiệp, nếu trong năm

Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất, tinh chế thức ăn gia súc, gia cầm được áp dụng ưu đãi thuế TNDN với thuế suất bao nhiêu %?

Thuế suất ưu đãi đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất, tinh chế thức ăn gia súc, gia cầm được quy định tại khoản 4 Điều 19 Thông tư 78/2014/TT-BTC như sau

Doanh nghiệp chuyển nhượng chứng khoán nhưng không nhận bằng tiền mà nhận bằng tài sản khác thì có phải chịu thuế thu nhập doanh nghiệp không?

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp được quy định tại Điều 15 Thông tư 78/2014/TT-BTC như sau:

Thu nhập từ chuyển nhượng chứng khoán

1. Phạm vi áp dụng:

...

Trường hợp doanh nghiệp

quy định tại khoản 1 Điều 21 Thông tư 78/2014/TT-BTC thì điều kiện giảm thuế thu nhập doanh nghiệp khi sử dụng nhiều lao động nữ là:

- Doanh nghiệp hoạt động trong lĩnh vực sản xuất, xây dựng, vận tải;

- Sử dụng từ 10 - 100 lao động nữ, trong đó số lao động nữ chiếm trên 50% tổng số lao động có mặt thường xuyên hoặc sử dụng thường xuyên trên 100

không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Có tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, tặng, tiêu dùng nội bộ không? (Hình từ Internet)

Đối tượng nào phải nộp thuế TNDN?

Căn cứ tại khoản 1 Điều 2 Thông tư 78/2014/TT-BTC quy định như sau

Nguyên tắc xử lý hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót mới nhất năm 2024 ra sao?

Căn cứ theo quy định tại điểm đ khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, quy định xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp, cụ thể

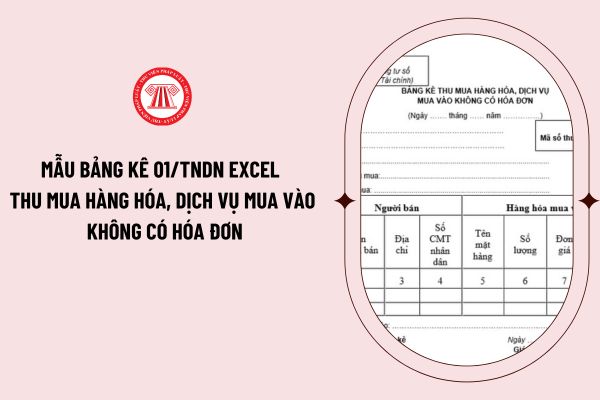

Tải mẫu bảng kê 01/tndn excel thu mua hàng hóa, dịch vụ mua vào không có hóa đơn ở đâu?

Căn cứ tại mẫu số 01/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC có nêu rõ bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn có dạng như sau:

>> Tải mẫu bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn file word: tại đây

Dưới đây là

cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế cần đáp ứng tiêu chí gì?

Tiêu chí đối với tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế được hướng dẫn bởi khoản 1 Điều 10 Thông tư 78/2021/TT-BTC như sau:

Về chủ thể:

- Là tổ

Dụng cụ, vật tư, thiết bị bảo quản gạo dự trữ quốc gia phải tuân thủ quy định nào?

Căn cứ Tiết 4.2 Mục 4 Quy chuẩn kỹ thuật quốc gia QCVN 06:2019/BTC ban hành kèm theo Thông tư 78/2019/TT-BTC việc chuẩn bị dụng cụ, vật tư, thiết bị bảo quản gạo dự trữ quốc gia được quy định như sau:

- Túi PVC

Túi bọc kín lô gạo được gia công từ màng PVC

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế?

Tại điểm 2.34 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi tại Thông tư 96/2015/TT-BTC) quy định về khoản chi không được trừ như sau:

Số tiền cấp quyền khai thác khoáng sản vượt mức thực tế phát sinh của năm.

Trường hợp nộp một lần, mức thực tế phát sinh của năm

Tổng hợp 12 chứng từ kế toán tiền lương theo Thông tư 200/2014/TT-BTC? Hướng dẫn cách lập 12 chứng từ kế toán tiền lương theo TT200? Một số lưu ý khi sử dụng mẫu 12 chứng từ kế toán tiền lương theo TT200?

loại A1, từ hệ số lương 2,34 đến hệ số lương 4,98.

2. Việc xếp lương chức danh nghề nghiệp thực hiện sau khi đã được cấp có thẩm quyền bổ nhiệm vào chức danh nghề nghiệp quy định tại Thông tư này thực hiện theo hướng dẫn lại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007 của Bộ Nội vụ hướng dẫn xếp lương khi nâng ngạch, chuyển

.

Cách tính thuế TNCN 2023 đối với tiền lương, tiền công như thế nào?

(1) Đối với cá nhân cư trú ký kết hợp đồng lao động từ 03 tháng trở lên

Căn cứ tại Luật Thuế thu nhập cá nhân 2007 và Điều 7, Điều 9 Thông tư 111/2013/TT-BTC, thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN

đối với thuế thu nhập doanh nghiệp theo quy định tại khoản 1 Điều 20 Thông tư 78/2014/TT-BTC (Được sửa đổi bổ sung bởi khoản 11 Điều 12 Thông tư 96/2015/TT-BTC).

Ưu đãi về thời gian miễn thuế, giảm thuế

1. Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong chín năm tiếp theo đối với:

a) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư quy định

1 từ hệ số lương 2,34 đến hệ số lương 4,98.

(2) Việc xếp lương đối với viên chức từ chức danh nghề nghiệp hiện giữ sang chức danh nghề nghiệp viên chức biên tập viên, phóng viên, biên dịch viên, đạo diễn truyền hình thuộc chuyên ngành Thông tin và Truyền thông được thực hiện theo hướng dẫn tại khoản 2 Mục II Thông tư số 02/2007/TT-BNV ngày 25/5/2007

2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) như sau:

...

4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm 2.30, Khoản 2, Điều 6 của Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại

Doanh thu của doanh nghiệp được ghi nhận tại thời điểm nào?

Căn cứ theo quy định khoản 1 Điều 78 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán các khoản doanh thu như sau:

Nguyên tắc kế toán các khoản doanh thu

1. Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của doanh nghiệp ngoại trừ phần đóng góp thêm của các cổ

lý thuế TNDN đối với hoa hồng cho môi giới bảo hiểm được kê khai như thế nào?

Doanh nghiệp phát sinh khoản chi hoa hồng môi giới bảo hiểm thì được tính vào chi phí hợp lý thuế TNDN nếu đáp ứng các điều kiện tại Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC)

- Khoản chi thực tế liên quan đến hoạt động sản xuất kinh

Các khoản chi nào được trừ và không được trừ khi xác định thu nhập chịu thuế giá trị gia tăng?

Theo quy định tại khoản 1 Điều 6 Thông tư 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) hướng dẫn về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

“Điều 6. Các

?

Theo đó, khoản chi phí mua hàng hóa tặng khách hàng của doanh nghiệp nếu đáp ứng các điều kiện quy định khoản 1 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC thì được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi

Công ty đang được hưởng ưu đãi thuế thu nhập doanh nghiệp chuyển sang cơ quan thuế khác tỉnh thì có được tiếp tục hưởng ưu đãi không?

16:44 | 06/03/2024

Công ty đang được hưởng ưu đãi thuế thu nhập doanh nghiệp chuyển sang cơ quan thuế khác tỉnh thì có được tiếp tục hưởng ưu đãi không?

16:44 | 06/03/2024