Điều 7 Thông tư 195/2015/TT-BTC quy định như sau:

Hoàn thuế

Người nộp thuế TTĐB được hoàn thuế đã nộp trong các trường hợp sau đây:

...

3. Cơ sở sản xuất, kinh doanh quyết toán thuế khi sáp nhập, chia, tách, giải thể, phá sản, chuyển đổi hình thức sở hữu, giao, bán, khoán, cho thuê doanh nghiệp nhà nước có số thuế TTĐB nộp thừa, cơ sở có quyền đề

Chủ doanh nghiệp tư nhân có phải nộp thuế thu nhập cá nhân đối với khoản lợi tức của doanh nghiệp tư nhân không?

Khoản lợi tức của doanh nghiệp tư nhân được quy định tại khoản 3 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 11 Thông tư 92/2015/TT-BTC) như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu

nghiệp có phải nộp thuế thu nhập cá nhân không?

Căn cứ theo quy định tại tại khoản 3 Điều 2 Thông tư 111/2013/TT-BTC sửa đổi bởi khoản 6 Điều 11 Thông tư 92/2015/TT-BTC có nội dung:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao

.

Trường hợp người bị tố cáo là Chánh án Tòa án Quân sự Thủ đô Hà Nội thì ai có thẩm quyền giải quyết?

Thẩm quyền và thời hạn giải quyết tố cáo căn cứ theo Điều 481 Bộ luật Tố tụng hình sự 2015 như sau:

Thẩm quyền và thời hạn giải quyết tố cáo

1. Tố cáo hành vi vi phạm pháp luật của người có thẩm quyền tiến hành tố tụng thuộc cơ quan có thẩm quyền tiến

Giá bán nhà ở nhà ở xã hội được xác định trên cơ cơ nào?

Căn cứ theo quy định tại khoản 1 Điều 21 Nghị định 100/2015/NĐ-CP quy định về phát triển và quản lý nhà ở xã hội, giá bán nhà ở xã hội được xác định như sau:

Giá bán, cho thuê, thuê mua nhà ở xã hội

1. Giá bán nhà ở xã hội do chủ đầu tư dự án xác định trên cơ sở tính đủ các chi phí để

bên thế chấp nhưng chưa thực hiện thủ tục cấp giấy chứng nhận quyền sở hữu nhà ở thì bên nhận thế chấp phối hợp với chủ đầu tư bán lại nhà ở đó cho đối tượng được mua nhà ở xã hội theo quy định của pháp luật về nhà ở.

Thủ tục mua bán nhà ở được thực hiện theo quy định tại Nghị định 99/2015/NĐ-CP và Thông tư 19/2016/TT-BXD.

Biện pháp bảo đảm chỉ

Kiểm toán viên có được đăng ký hành nghề dịch vụ kế toán không và thủ tục đăng ký hành nghề dịch vụ kế toán thế nào?

Theo quy định tại Điều 58 Luật Kế toán 2015, người có chứng chỉ chứng chỉ kiểm toán viên theo quy định của Luật Kiểm toán độc lập 2011 được đăng ký hành nghề dịch vụ kế toán qua doanh nghiệp kinh doanh dịch vụ kế toán hoặc hộ kinh

/2020/NĐ-CP và khoản 2 Điều 6 Thông tư 78/2021/TT-BTC.

- Đối với các khoản chi phí phát sinh liên quan đến hợp đồng cung cấp dịch vụ của hộ kinh doanh nếu Công ty đáp ứng đủ điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Cục thuế thành phố Hà Nội hướng dẫn xuất hóa đơn cho

dụng của thẻ lần trước.

- Thẻ bảo hiểm y tế có giá trị sử dụng sau 30 ngày, kể từ ngày đóng bảo hiểm y tế đối với người tham gia bảo hiểm y tế từ ngày 01 tháng 01 năm 2015 hoặc tham gia không liên tục từ 3 tháng trở lên trong năm tài chính áp dụng với đối tượng sau :

+ Nhóm được ngân sách nhà nước hỗ trợ mức đóng theo quy định tại khoản 4 Điều 12

nhất? (Hình từ Internet)

Lương tháng 13, thưởng Tết có phải đóng bảo hiểm xã hội không?

Theo khoản 3 Điều 30 Thông tư 59/2015/TT-BLĐTBXH, được sửa đổi bởi khoản 26 Điều 1 Thông tư 06/2021/TT-BLĐTBXH nêu rõ tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các khoản chế độ và phúc lợi khác như:

Tiền lương tháng đóng bảo hiểm xã hội bắt

Chạp năm Quý Mão) đến hết thứ Tư ngày 14/2/2024 Dương lịch (tức ngày mùng 5 tháng Giêng năm Giáp Thìn).

Đợt nghỉ này có tổng cộng 07 ngày (05 ngày nghỉ tết Âm lịch và 02 ngày nghỉ bù ngày nghỉ hằng tuần theo quy định tại khoản 3 Điều 111 Bộ luật Lao động 2015).

(2) Người lao động

Theo Thông báo 5015/TB-LĐTBXH năm 2023, người sử dụng lao động sẽ

219/2013/TT-BTC ."

Dẫn chiếu theo quy định tại khoản 11 Điều 10 Thông tư 219/2013/TT-BTC (đã được sửa đổi bởi khoản 8 Điều 1 Thông tư 26/2015/TT-BTC và Điều 1 Thông tư 43/2021/TT-BTC) như sau:

Thuế suất 5%

...

11. Thiết bị, dụng cụ y tế gồm máy móc và dụng cụ y tế: các loại máy soi, chiếu, chụp dùng để khám, chữa bệnh; các thiết bị, dụng cụ

219/2013/TT-BTC ."

Dẫn chiếu theo quy định tại khoản 11 Điều 10 Thông tư 219/2013/TT-BTC (đã được sửa đổi bởi khoản 8 Điều 1 Thông tư 26/2015/TT-BTC và Điều 1 Thông tư 43/2021/TT-BTC) như sau:

Thuế suất 5%

...

11. Thiết bị, dụng cụ y tế gồm máy móc và dụng cụ y tế: các loại máy soi, chiếu, chụp dùng để khám, chữa bệnh; các thiết bị, dụng cụ

thuế suất thuế GTGT nêu tại Điều 10, Điều 11 được áp dụng thống nhất cho từng loại hàng hóa, dịch vụ ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại theo quy định tại Điều 11 Thông tư số 219/2013/TT-BTC ."

Dẫn chiếu theo quy định tại khoản 11 Điều 10 Thông tư 219/2013/TT-BTC (đã được sửa đổi bởi khoản 8 Điều 1 Thông tư 26/2015/TT

Chồng có được hưởng trợ cấp một lần khi vợ sinh con trong trường hợp cả 2 vợ chồng đều tham gia bảo hiểm xã hội không?

Căn cứ khoản 2 Điều 9 Thông tư 59/2015/TT-BLĐTBXH (được bổ sung bởi khoản 5 Điều 1 Thông tư 06/2021/TT-BLĐTBXH) quy định về điều kiện hưởng chế độ thai sản như sau:

Điều kiện hưởng chế độ thai sản

...

2. Điều kiện hưởng trợ

con bằng 02 lần mức lương cơ sở tại tháng lao động nữ sinh con hoặc tháng người lao động nhận nuôi con nuôi.

Trường hợp sinh con nhưng chỉ có cha tham gia bảo hiểm xã hội thì cha được trợ cấp một lần bằng 02 lần mức lương cơ sở tại tháng sinh con cho mỗi con.

Bên cạnh đó, điểm a khoản 2 Điều 9 Thông tư 59/2015/TT-BLĐTBXH cụ thể:

Điều kiện hưởng

Lãi suất trong hợp đồng tín dụng của ngân hàng thương mại có được vượt ngưỡng 20%/năm hay không?

Căn cứ tại khoản 1 Điều 468 Bộ luật Dân sự 2015 có quy định như sau:

Lãi suất

1. Lãi suất vay do các bên thỏa thuận.

Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ

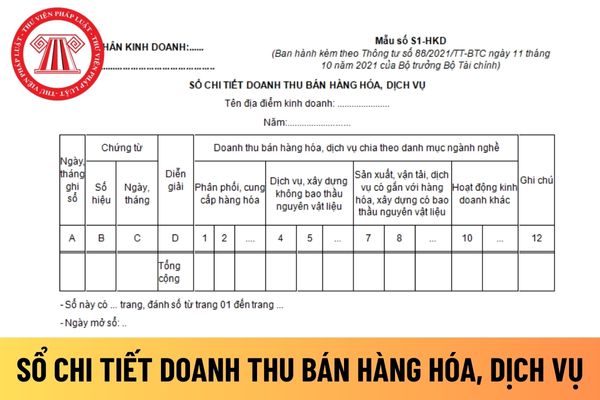

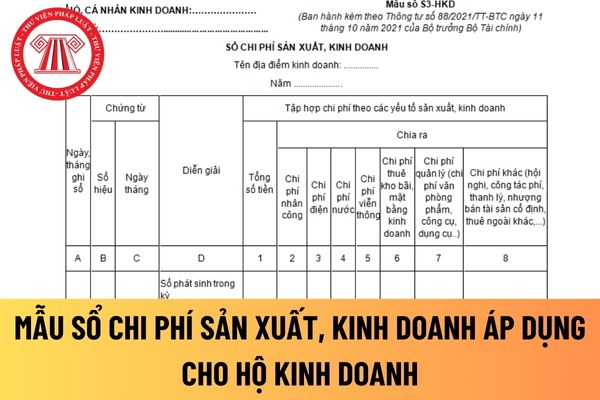

hộ kinh doanh là một trong các loại sổ kế toán theo danh mục trên, do đó việc ghi số liệu, thông tin trên sổ này được thực hiện theo Điều 26 Luật Kế toán 2015 như sau

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế

2015 như sau

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu

Thời hạn giải quyết hồ sơ hoàn thuế tiêu thụ đặc biệt khi doanh nghiệp phá sản được quy định ra sao?

23:02 | 06/01/2024

Thời hạn giải quyết hồ sơ hoàn thuế tiêu thụ đặc biệt khi doanh nghiệp phá sản được quy định ra sao?

23:02 | 06/01/2024