NSNN, đảm bảo ổn định nguồn thu NSNN.

Đồng thời khắc phục các vướng mắc phát sinh trong quá trình thực hiện Luật thuế GTGT thời gian qua; tháo gỡ bất cập, chồng chéo trong hệ thống pháp luật thuế GTGT và bảo đảm tính thống nhất, đồng bộ với các pháp luật liên quan; bảo đảm tính khả thi, minh bạch và thuận lợi cho tổ chức thực hiện, khơi thông, phát

do NSNN đảm bảo trong thời gian hưởng trợ cấp hằng tháng;

(iv) Hưởng BHYT do quỹ BHXH đóng, thời gian hưởng BHYT tối đa bằng thời gian đóng BHXH của người lao động;

(v) Trong thời gian nghỉ việc mà chưa có việc làm thì người lao động còn được hưởng chính sách hỗ trợ về tín dụng nhằm giải quyết khó khăn tài chính trước mắt.

Trường hợp người lao

)

Mẫu số S06b-DNSN

7

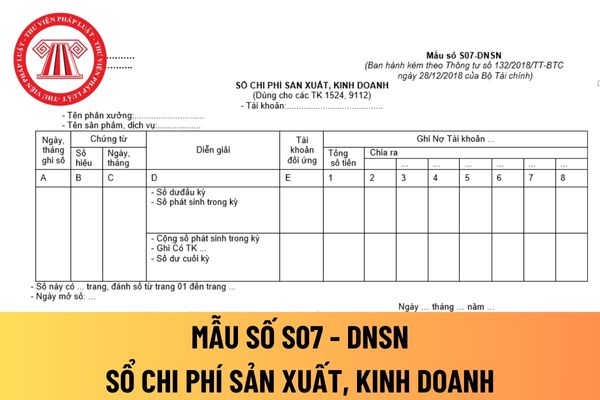

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng

trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều

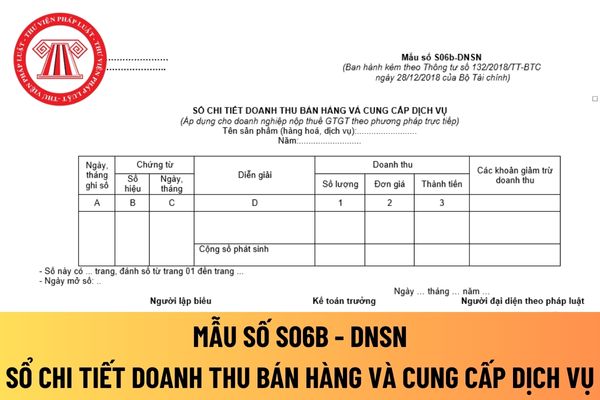

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền

)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng

nhà nước căn cứ Bảng thanh toán cho đối tượng thụ hưởng theo Mẫu số 09 ban hành kèm theo Phụ lục II kèm theo Nghị định 11/2020/NĐ-CP để thực hiện kiểm soát số lượng hợp đồng theo quy định tại Điều 7, Điều 8, Điều 9 Nghị định 111/2022/NĐ-CP và hướng dẫn của Bộ Nội vụ tại Công văn 1509/BNV-CCCB năm 2023 của Bộ Nội vụ về việc trao đổi chuyên môn (bản

khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các

chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

- Chọn [Nội dung các khoản nộp NSNN] => Tìm chọn [Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh]

Sau

-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

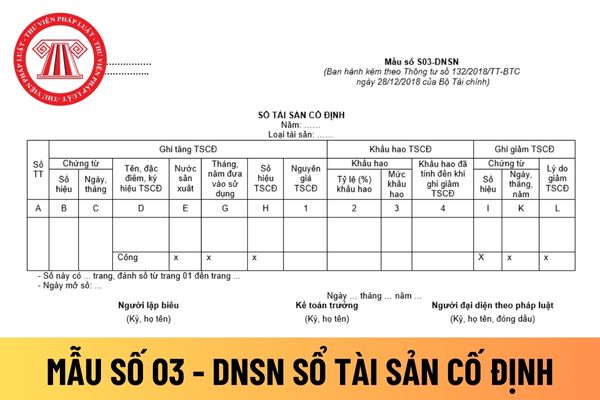

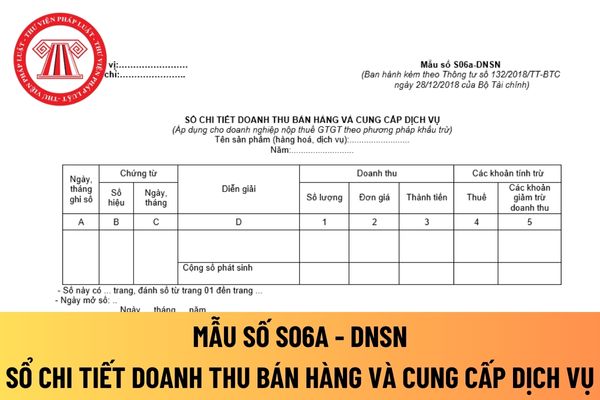

Danh mục sổ kế toán theo thông tư 132 dành cho doanh nghiệp siêu nhỏ được quy định như thế nào?

Danh mục sổ kế

số thu NSNN, tác động đến hoạt động sản xuất, kinh doanh của doanh nghiệp, mức độ vi phạm các cam kết, khả năng khiếu nại, khiếu kiện); báo cáo Chính phủ trong tháng 6/2024.

Thực hiện quy định của Luật Ban hành văn bản quy phạm pháp luật 2015 và ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Lê Minh Khái tại Thông báo số 264/TB-VPCP nêu trên, Bộ Tài

Bảng cân đối tài khoản

1. Các tổ hợp tài khoản trong Bảng Cân đối tài khoản phản ánh toàn bộ các nghiệp vụ thu, chi NSNN và các đối tượng kế toán hình thành vốn, nguồn vốn của NSNN và của KBNN. Phương pháp ghi chép các tài khoản kế toán trong Bảng cân đối tài khoản là “Phương pháp ghi kép”.

2. Các tài khoản ngoài Bảng cân đối tài khoản phản ánh các

theo quy định

1. Sổ kế toán dưới dạng biểu mẫu theo quy định là một dạng dữ liệu được thiết lập trong TABMIS theo yêu cầu quản lý dùng để phản ánh, lưu giữ toàn bộ và có hệ thống các nghiệp vụ kinh tế, tài chính đã phát sinh liên quan đến tình hình phân bổ ngân sách, thu, chi ngân sách, trả nợ vay của NSNN và các hoạt động nghiệp vụ KBNN.

2. Mẫu sổ

nhà nước năm 2025 và kế hoạch tài chính - ngân sách nhà nước 03 năm 2025-2027.

Trong đó, tại điểm g khoản 4 Điều 19 Thông tư 49/2024/TT-BTC quy định về chi hoạt động của các cơ quan quản lý nhà nước, Đảng, đoàn thể làm rõ năm 2025 như sau:

Xây dựng dự toán chi NSNN năm 2025

...

4. Xây dựng dự toán chi thường xuyên

...

g) Chi hoạt động của các

/5/2024, Thủ tướng ban hành Chỉ thị 17/CT-TTg năm 2024 về xây dựng Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2025.

Tại Chỉ thị 17/CT-TTg năm 2024 có đưa ra nội dung như sau:

Xây dựng dự toán chi NSNN năm 2025 đảm bảo các quy định của pháp luật; nguyên tắc, tiêu chí, định mức phân bổ vốn đầu tư phát triển, chi thường xuyên NSNN

-TTg năm 2024 về xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách Nhà nước năm 2025.

Trong đó, tại tiểu mục 2 Mục I Phần B Chỉ thị 17/CT-TTg năm 2024 có đưa ra nội dung về dự toán chi ngân sách nhà nước năm 2025 như sau:

Về dự toán chi ngân sách nhà nước

Xây dựng dự toán chi NSNN năm 2025 đảm bảo các quy định của pháp luật; nguyên tắc

đặc thù với cán bộ, công chức, viên chức đúng không?

Ngày 22/5/2024, Thủ tướng ban hành Chỉ thị 17/CT-TTg năm 2024 về xây dựng Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2025.

Tại Chỉ thị 17/CT-TTg năm 2024 có đưa ra nội dung như sau:

Xây dựng dự toán chi NSNN năm 2025 đảm bảo các quy định của pháp luật; nguyên tắc

trực tiếp quyết toán thuế TNCN với cơ quan thuế thì NNT có trách nhiệm nộp hồ sơ quyết toán thuế TNCN và nộp đủ số tiền thuế TNCN còn thiếu vào NSNN.

- Trường hợp NNT không nộp hồ sơ quyết toán thuế TNCN hoặc nộp chậm hồ sơ khai quyết toán thuế TNCN quá hạn trên 90 ngày có số thuế phải nộp thì người nộp thuế được xác định là có hành vi trốn thuế theo

bằng chuyển Khoản: Ghi tên ngân hàng mở tài Khoản và số tài Khoản của người nộp tiền.

- Trường hợp nộp bằng tiền mặt: Chỉ ghi tên ngân hàng/ kho bạc nhà nước nơi người nộp tiền thực hiện giao dịch và không phải ghi số tài Khoản.

(6) Thông tin nộp ngân sách nhà nước:

Người nộp thuế chọn “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Đánh

tư của Bộ Tài chính).

Kể từ đầu năm 2024 đến nay, Bộ Tài chính đã tiếp tục chủ động nghiên cứu, đề xuất trình cấp có thẩm quyền cũng như ban hành theo thẩm quyền các giải pháp hỗ trợ doanh nghiệp, người dân gắn với công tác xây dựng, giao dự toán ngân sách nhà nước (NSNN) hàng năm để bảo đảm khả năng cân đối của NSNN cũng như để các địa phương chủ

Đã có Dự thảo Luật Thuế GTGT sửa đổi? Nội dung cơ bản của dự thảo Luật Thuế giá trị gia tăng ra sao?

16:47 | 06/01/2024

Đã có Dự thảo Luật Thuế GTGT sửa đổi? Nội dung cơ bản của dự thảo Luật Thuế giá trị gia tăng ra sao?

16:47 | 06/01/2024