Tôi có thắc mắc mong được giải đáp. Công ty chúng tôi trụ sở ở Hà Nội được thành lập từ năm 2010, tháng 11/2021 công ty được sở kế hoạch và đầu tư Đà Nẵng cấp giấy chứng nhận địa điểm kinh doanh kho chứa hàng. Theo quy định Thông tư 105/2020/TT-BTC thì không cấp mã 13 số cho các địa điểm kinh doanh khác tỉnh từ năm 2021 nữa. Xin hỏi rằng sau khi

doanh nghiệp theo quy định tại khoản 2 Điều 32 Nghị định này và báo cáo về tình hình phát hành trái phiếu doanh nghiệp theo quy định tại Điều 33 Nghị định này."

(2) Căn cứ Phụ lục II Công bố thông tin về kết quả chào bán trái phiếu ban hành kèm theo Thông tư số 122/2020/TT-BTC quy định như sau:

- Thông tin về doanh nghiệp

+ Tên doanh nghiệp:

+ Địa

điểm Quy chế này có hiệu lực, tổ chức phát hành không phải thực hiện đăng ký lại trái phiếu doanh nghiệp riêng lẻ tại VSDC theo quy định tại khoản 1, khoản 2 Điều này mà thực hiện cập nhật bổ sung thông tin đăng ký trái phiếu doanh nghiệp riêng lẻ quy định tại khoản 1, khoản 2 Điều 6 Thông tư 30/2023/TT-BTC.

Trong thời hạn 02 ngày làm việc kể từ ngày

Khi nào phải thực hiện quyền của người sở hữu trái phiếu doanh nghiệp riêng lẻ?

Căn cứ tại khoản 1 Điều 8 Thông tư 30/2023/TT-BTC quy định nội dung các trường hợp thực hiện quyền đối với trái phiếu doanh nghiệp riêng lẻ bao gồm:

- Lấy ý kiến người sở hữu trái phiếu;

- Thanh toán gốc, lãi trái phiếu;

- Chuyển đổi trái phiếu chuyển đổi;

- Hoán

Doanh nghiệp siêu nhỏ khi nào phải chuyển số dư trên sổ kế toán?

Căn cứ theo Điều 19 Thông tư 132/2018/TT-BTC thì doanh nghiệp siêu nhỏ đang áp dụng Thông tư 133/2016/TT-BTC nếu chuyển sang áp dụng chế độ kế toán theo quy định tại Chương II Thông tư 132/2018/TT-BTC thì thực hiện chuyển số dư các tài khoản kế toán như sau:

- Số dư TK 112 - Tiền

đá thuộc đối tượng phải chịu thuế bảo vệ môi trường cho nên, khi sản xuất than đá thì phải chịu thuế bảo vệ môi trường theo quy định pháp luật.

Sản xuất than đá (Hình từ Internet)

Sản xuất than đá tính thuế bảo vệ môi trường thế nào?

Tại Điều 4 Thông tư 152/2011/TT-BTC quy định công thức tính thuế bảo vệ môi trường như sau:

Thuế bảo vệ môi

Quy định về định dạng của chứng từ khấu trừ thuế TNCN hiện nay?

Căn cứ theo khoản 5 Điều 12 Thông tư 78/2021/TT-BTC quy định:

Xử lý chuyển tiếp

...

5. Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ

Có bắt buộc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân hay không?

Theo quy định tại khoản 5 điều 12 Thông tư 78/2021/TT-BTC quy định

- Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế

80/2020/NĐ-CP về quản lý và sử dụng viện trợ không hoàn lại không thuộc hỗ trợ phát triển chính thức của các cơ quan, tổ chức, cá nhân nước ngoài dành cho Việt Nam (ngày 17/9/2020) tiếp tục thực hiện theo quy định tại Thông tư 225/2010/TT-BTC hướng dẫn chế độ quản lý tài chính nhà nước đối với viện trợ nước ngoài thuộc nguồn thu ngân sách nhà nước

Chế độ tiếp khách nước ngoài nói chung cần đáp ứng những quy định nào?

Căn cứ Điều 4 Thông tư 71/2018/TT-BTC có nêu quy định chung về chế độ tiếp khách nước ngoài, chế độ hội nghị, hội thảo quốc tế tại Việt Nam và chế độ tiếp khách trong nước cụ thể như sau:

"Điều 4. Quy định chung về chế độ tiếp khách nước ngoài, chế độ hội nghị, hội thảo quốc

Tôi có cập nhật tin tức và được biết Bộ Tài chính đang lấy ý kiến sửa đổi bổ sung Thông tư 18/2016/TT-BTC trong đó có quy định về quản lý và sử dụng kinh phí để bảo vệ, phát triển đất trồng lúa. Tôi muốn hỏi quy định sửa đổi bổ sung có điểm gì nổi bật? Tôi xin cảm ơn!

Công ty có phải xuất hóa đơn GTGT đối với mẫu thử mỹ phẩm tặng cho khách hàng trải nghiệm hay không?

Căn cứ theo hướng dẫn Công văn 78209/CT-TTHT năm 2017 về thuế giá trị gia tăng đối với hàng mẫu để khách hàng dùng thử do Cục Thuế thành phố Hà Nội ban hành như sau:

"Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn

Tổ chức đấu thầu, bảo lãnh và đại lý trái phiếu doanh nghiệp bao gồm những tổ chức nào?

Theo quy định tại khoản 4 Điều 14 Nghị định 153/2020/NĐ-CP được bổ sung bởi khoản 11 Điều 1 Nghị định 65/2022/NĐ-CP quy định về tổ chức đấu thầu, bảo lãnh và đại lý phát hành trái phiếu bao gồm:

- Công ty chứng khoán được phép cung cấp dịch vụ đấu thầu, bảo

-CP hướng dẫn Nghị quyết 55/2010/QH12 về miễn, giảm thuế sử dụng đất nông nghiệp

Thông tư trong lĩnh vực Bất động sản bao gồm những văn bản nào?

Thông tư 125/2021/TT-BTC sửa đổi Thông tư 37/2018/TT-BTC hướng dẫn nội dung về sắp xếp lại, xử lý nhà, đất theo quy định tại Nghị định 167/2017/NĐ-CP quy định việc sắp xếp lại, xử lý tài sản công do Bộ trưởng Bộ

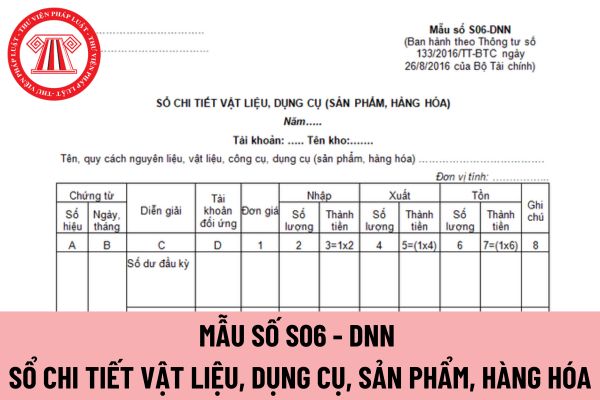

/2016/TT-BTC.

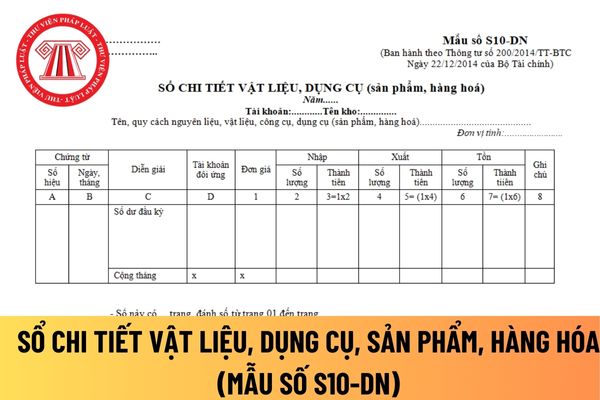

Sổ này được mở theo từng tài khoản (Nguyên liệu, vật liệu; Công cụ, dụng cụ; Thành phẩm; Hàng hóa: 152, 153, 155, 156) theo từng kho và theo từng thứ vật liệu, dụng cụ, thành phẩm, hàng hóa.

Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ nhập, xuất kho vật liệu, dụng cụ, thành phẩm, hàng hóa.

- Cột C: Ghi diễn giải nội dung của chứng từ

Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định như thế nào?

Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định tại khoản 1 Điều 19 Thông tư 200/2014/TT-BTC, cụ thể như sau:

- Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của

định của pháp luật.

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là gì?

Căn cứ tại tiết a điểm 1.4 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, đối với BCC theo hình thức tài sản đồng kiểm soát

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là tài sản được các bên tham gia

ban hành theo Thông tư 200/2014/TT-BTC như sau:

Sổ này được mở theo từng tài khoản (Nguyên liệu, vật liệu; Công cụ, dụng cụ; Thành phẩm; Hàng hoá: 152, 153, 155, 156) theo từng kho và theo từng thứ vật liệu, dụng cụ, thành phẩm, hàng hoá.

Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ nhập, xuất kho vật liệu, dụng cụ, thành phẩm, hàng hoá.

- Cột

Tài khoản 441 phản ánh nội dung gì?

Căn cứ theo quy định tại khoản 1 Điều 75 Thông tư 200/2014/TT-BTC về nguyên tắc kế toán đối với Tài khoản 441 được quy định như sau:

Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số hiện có và tình hình tăng, giảm nguồn vốn đầu tư XDCB của doanh

Sau khi được cấp giấy chứng nhận địa điểm kinh doanh kho chứa hàng thì công ty có phải nộp lệ phí môn bài không?

14:41 | 08/05/2022

Sau khi được cấp giấy chứng nhận địa điểm kinh doanh kho chứa hàng thì công ty có phải nộp lệ phí môn bài không?

14:41 | 08/05/2022