không xuất trình đầy đủ thủ tục tại nơi đăng ký KCB ban đầu, được cơ quan BHXH thanh toán trực tiếp chi phí KCB BHYT cho các trường hợp:

+ KCB ngoại trú, được hưởng mức tối đa không quá 0,15 lần mức lương cơ sở (tương ứng 270.000 đồng).

+ KCB nội trú, được hưởng mức tối đa không quá 0,5 lần mức lương cơ sở (tương ứng 900.000 đồng).

Thứ hai, khi HSSV

thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết

họp phụ huynh đầu năm học 2024 2025)

Kịch bản họp phụ huynh đầu năm học 2024 2025 các cấp (Nội dung họp phụ huynh đầu năm học 2024 2025)

Dành cho trường THCS

NỘI DUNG HỌP PHỤ HUYNH ĐẦU NĂM

Năm học ….. – ….. – Lớp …..

- Thời gian: …h… ngày … tháng … năm 20…

- Thành phần: BGH, GV và toàn thể phụ huynh HS.

- Địa điểm: Trường

này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất

phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ

khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu

quy định tại Điều 8 Nghị định 31/2018/NĐ-CP vẫn được coi là hàng hóa có xuất xứ nếu:

(1) Đối với hàng hóa có mã HS không thuộc từ Chương 50 đến Chương 63, trị giá của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã số hàng hóa không được vượt quá 15% trị giá FOB của hàng hóa;

(2) Đối

Cấp giấy phép khai thác khoáng sản trước năm 2010 thì bây giờ có phải cấp lại theo quy định mới không? Cụ thể, công ty tôi được cấp giấy phép khai thác khoáng sản năm 2008 với thời hạn 15 năm. Vì thế khi Luật khoáng sản 2010 có hiệu lực thì công ty có phải xin cấp lại giấy phép khai thác khoáng sản hay không?

xã hội Việt Nam quy định như sau:

Trường hợp áp dụng:

Người lao động có từ 02 sổ BHXH trở lên có thời gian đóng bảo hiểm xã hội, bảo hiểm tai nạn trùng thời gian hoặc có thời gian đóng ở nhiều giai đoạn khác nhau

Thành phần hồ sơ:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS);

- Tất cả các sổ BHXH của NLĐ.

Mẫu biểu kê khai

146/2018/NĐ-CP .

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH):

Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS). Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai (Mẫu TK1-TS);

- Trường hợp đã có mã số BHXH: cung cấp mã số BHXH.

- Trường hợp người tham

tin BHXH, BHYT (Mẫu TK1-TS);

- Trường hợp đã kết nối liên thông dữ liệu đăng ký khai sinh trẻ em dưới 6 tuổi trên Hệ thống thông tin đăng ký và quản lý hộ tịch của Bộ Tư pháp thì không phải lập Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

UBND xã:

- Trường hợp chưa kết nối liên thông dữ liệu đăng ký khai sinh trẻ em dưới 6 tuổi

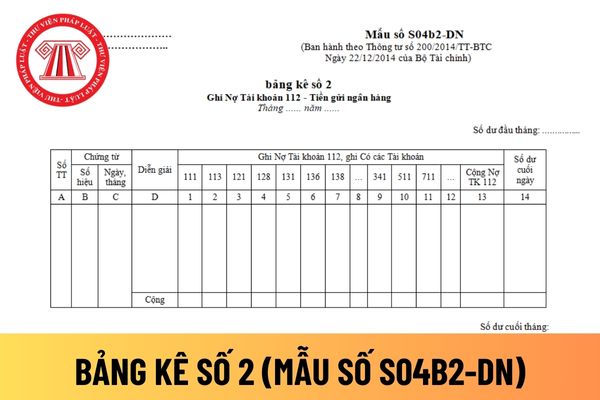

- Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu bảng kê số 2

Hướng dẫn cách điền mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng dùng để phản ánh số phát sinh bên Nợ TK 112 "Tiền gửi ngân

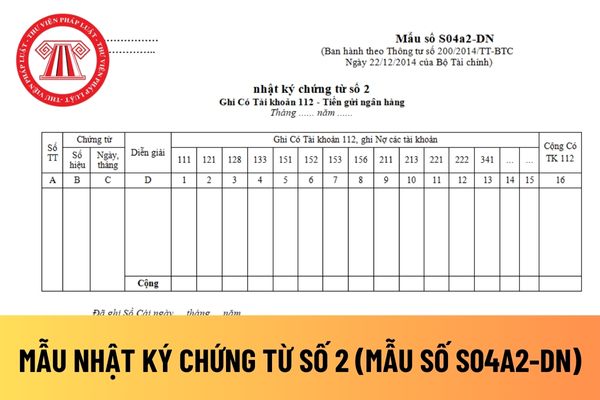

tư nhân dùng để phản ánh số phát sinh bên Có TK 112 "Tiền gửi Ngân hàng" đối ứng Nợ với các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ được quy định tại Mẫu số S04a2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 2 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi

doanh”;

- Kết chuyển số chênh lệch giữa số phát sinh bên Nợ TK 8212 lớn hơn số phát sinh bên Có TK 8212 - “Chi phí thuế thu nhập doanh nghiệp hoãn lại” phát sinh trong kỳ vào bên Nợ tài khoản 911 - “Xác định kết quả kinh doanh”.

Tài khoản 821 - “Chi phí thuế thu nhập doanh nghiệp” không có số dư cuối kỳ.

Tài khoản 821- Chi phí thuế thu nhập doanh

người mua thuộc đối tượng chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ, và doanh nghiệp tính thuế giá trị gia tăng theo phương pháp khấu trừ, ghi:

Nợ TK 521 - Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 - Thuế giá trị gia tăng phải nộp (thuế giá trị gia tăng đầu ra được giảm)

Có các TK 111,112,131,...

- Trường hợp sản phẩm

theo phương pháp khấu trừ, và doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 521 - Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 - Thuế GTGT phải nộp (thuế GTGT đầu ra được giảm)

Có các TK 111,112,131,...

- Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho người mua không thuộc đối tượng chịu

nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân Việt Nam ở nước ngoài bị mất hộ chiếu (mẫu TK03);

d) Tờ khai đề nghị khôi phục giá trị sử dụng hộ chiếu phổ thông (mẫu TK04);

đ) Đơn trình báo mất hộ chiếu phổ thông (mẫu TK05).

2. Biểu mẫu dùng cho cơ quan có

khoán là gì?

Theo Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ

mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh

BHXH, BHYT, BHTN, BHTNLĐ-BNN

1. Đăng ký, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN; cấp sổ BHXH, thẻ BHYT

...

1.3. Thành phần hồ sơ

1. Đối với NLĐ làm việc tại đơn vị SDLĐ nộp hồ sơ cho đơn vị SDLĐ:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh

Hướng dẫn chính sách Bảo hiểm y tế học sinh, sinh viên năm học 2023-2024 bởi Bảo hiểm xã hội Việt Nam như thế nào?

08:05 | 14/09/2023

Hướng dẫn chính sách Bảo hiểm y tế học sinh, sinh viên năm học 2023-2024 bởi Bảo hiểm xã hội Việt Nam như thế nào?

08:05 | 14/09/2023