trường không cao hơn mức giá:

- Xăng E5RON92: không cao hơn 21.679 đồng/lít

- Xăng RON95-III: không cao hơn 22.704 đồng/lít;

- Dầu điêzen 0.05S: không cao hơn 23.213 đồng/lít;

- Dầu hỏa: không cao hơn 23.562 đồng/Iít;

- Dầu madút 180CST 3.5S: không cao hơn 13.953 đồng/kg.

Theo đó, giá xăng hôm nay sẽ được bán như sau: E5RON92 tối đa là 21.679 đồng

Để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế thì cần ít nhất bao nhiêu nhân viên đại lý thuế?

Căn cứ Điều 22 Thông tư 10/2021/TT-BTC quy định về điều kiện để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế cho doanh nghiệp siêu nhỏ như sau:

Đăng ký cấp, cấp lại giấy xác nhận đủ điều

Doanh nghiệp nhỏ và vừa có thể áp dụng hai chế độ kế toán theo Thông tư 200 và Thông tư 133 trong cùng năm tài chính hay không?

Căn cứ Điều 3 Thông tư 133/2016/TT-BTC có quy định như sau:

Nguyên tắc chung

1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất thì có phải chịu thuế thu nhập doanh nghiệp không?

Đối tượng chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản được quy định tại Điều 16 Thông tư 78/2014/TT-BTC như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng

Tải về mẫu Bảng chấm công áp dụng đối với hợp tác xã hoạt động trong lĩnh vực nông nghiệp tại đâu?

Mẫu Bảng chấm công áp dụng đối với hợp tác xã hoạt động trong lĩnh vực nông nghiệp mới nhất hiện nay được căn cứ theo Phần III Phụ lục 2 - Danh mục, biểu mẫu chứng từ kế toán và phương pháp lập chứng từ kế toán ban hành kèm theo Thông tư 24/2017/TT-BTC

Tiền lương của Tổng Giám đốc Công ty TNHH MTV Thương Mại Dịch Vụ có được khấu trừ thuế TNDN không?

Các khoản chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau đây không được trừ khi xác định thu nhập chịu thuế TNDN căn cứ theo điểm 2.6 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại

/2017/TT-BTC.

TẢI VỀ Mẫu Bảng chấm công áp dụng đối với hợp tác xã hoạt động trong lĩnh vực tài chính ngân hàng mới nhất 2024

Mẫu Bảng chấm công áp dụng đối với hợp tác xã hoạt động trong lĩnh vực tài chính ngân hàng mới nhất? (Hình từ Internet)

Cách ghi Bảng chấm công áp dụng đối với hợp tác xã hoạt động trong lĩnh vực tài chính ngân hàng?

Căn cứ

không cao hơn mức giá:

- Xăng E5RON92: không cao hơn 21.350 đồng/lít

- Xăng RON95-III: không cao hơn 22.150 đồng/lít;

- Dầu điêzen 0.05S: không cao hơn 21.640 đồng/lít;

- Dầu hỏa: không cao hơn 21.800 đồng/Iít;

- Dầu madút 180CST 3.5S: không cao hơn 13.360 đồng/kg.

Theo đó, giá xăng hôm nay sẽ được bán như sau: E5RON92 tối đa là 21.350 đồng

phổ biến trên thị trường không cao hơn mức giá:

- Xăng ESRON92: không cao hơn 22.540 đồng/lít;

- Xăng RON95-III: không cao hơn 23.440 đồng/lít;

- Dầu điêzen 0.05S: không cao hơn 20.860 đồng/lít;

- Dầu hỏa: không cao hơn 20.840 đồng/lít;

- Dầu madút 180CST 3.5S: không cao hơn 14.251 đồng/kg.

Theo đó, trong kỳ điều chỉnh lần này, giá mặt hàng

phổ biến trên thị trường không cao hơn mức giá:

- Xăng E5RON92: không cao hơn 22.806 đồng/lít;

- Xăng RON95-III: không cao hơn 23.818 đồng/lít;

- Dầu điêzen 0.05S: không cao hơn 20.502 đồng/lít;

- Dầu hỏa: không cao hơn 20.715 đồng/lít;

- Dầu madút 180CST 3.5S: không cao hơn 15.279 đồng/kg.

Theo đó, trong kỳ điều chỉnh lần này, giá mặt

trên thị trường không cao hơn mức giá:

- Xăng E5RON92: không cao hơn 22.022 đồng/lít;

- Xăng RON95-III: không cao hơn 23.038 đồng/lít;

- Dầu điêzen 0.05S: không cao hơn 19.302 đồng/lít;

- Dầu hỏa: không cao hơn 19.462 đồng/lít;

- Dầu madút 180CST 3.5S: không cao hơn 14.479 đồng/kg.

Theo đó, trong kỳ điều chỉnh lần này, giá mặt hàng xăng đồng

chức loại A2, nhóm 2 (A2.2), từ hệ số lương 4,00 đến 6,38.

Kế toán viên chính có mã số ngạch công chức bao nhiêu? Hướng dẫn xếp lương đối với Kế toán viên chính? (Hình từ Internet)

Kế toán viên chính thực hiện các nhiệm vụ gì?

Nhiệm vụ của Kế toán viên chính (mã số 06.030) được căn cứ theo khoản 2 Điều 6 Thông tư 29/2022/TT-BTC như sau:

- Chủ

Doanh nghiệp thuộc mọi thành phần kinh tế có thu nhập từ hoạt động chuyển nhượng bất động sản đều thuộc diện chịu thuế đúng không?

Căn cứ Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành

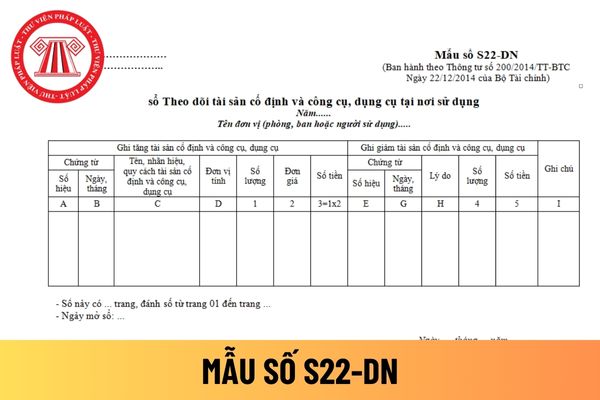

, ban làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân hiện nay được hướng dẫn tại Mẫu số S22-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới

Đại lý hải quan là gì? Đại lý làm thủ tục hải quan là ai?

Tại khoản 1 Điều 5 Thông tư 12/2015/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 22/2019/TT-BTC có nêu:

Đại lý làm thủ tục hải quan

1. Đại lý làm thủ tục hải quan là doanh nghiệp đáp ứng đủ điều kiện quy định tại khoản 1 Điều 20 Luật Hải quan, trong phạm vi được ủy quyền theo thỏa

mức chi áp dụng theo quy định về hỗ trợ học phẩm cho học sinh trung học cơ sở tại khoản 6 Điều 2 Thông tư liên tịch số 109/2009/TTLT/BTC-BGDĐT ngày 29 tháng 5 năm 2009 của Bộ Tài chính, Bộ Giáo dục và Đào tạo hướng dẫn một số chế độ tài chính đối với học sinh các trường phổ thông dân tộc nội trú và các trường dự bị đại học dân tộc;

c) Chi tài liệu

tuyên truyền về công tác đấu tranh chống buôn lậu, gian lận thương mại và hàng giả: Thực hiện theo quy định tại Thông tư liên tịch số 14/2014/TTLT-BTC-BTP ngày 27/01/2014 của Bộ Tài chính và Bộ Tư pháp quy định việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí ngân sách nhà nước bảo đảm cho công tác phổ biến, giáo dục pháp luật và chuẩn tiếp

/2014/TTLT-BTC-BTP ngày 27 tháng 01 năm 2014 của Bộ trưởng Bộ Tài chính, Bộ trưởng Bộ Tư pháp quy định việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí ngân sách nhà nước bảo đảm cho công tác phổ biến, giáo dục pháp luật và chuẩn tiếp cận pháp luật của người dân tại cơ sở;

b) Chi công tác phí, chi hội nghị sơ kết, tổng kết, tập huấn công tác xử

định.

Các khoản thu nhập chịu thuế thu nhập cá nhân theo quy định

Theo quy định tại khoản 4 Điều 2 của Thông tư 111/2013/TT-BTC thì thu nhập từ chuyển nhượng chứng khoán được xác định là khoản thu nhập chịu thuế thu nhập cá nhân được quy định cụ thể như sau:

- Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân

Nhận tặng cho đất xây dựng nhà thờ dòng họ có phải đóng thuế không?

- Căn cứ theo quy định tại điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập từ nhận quà tặng là bất động sản thì thuộc vào khoản thu nhập phải chịu thuế. Tuy nhiên, tại điểm d khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được

Giá xăng hôm nay ngày 03/12/2022: Tiếp tục giảm từ 992 đồng đến 1.083 đồng/lít, giá dầu đồng loạt giảm?

09:45 | 03/12/2022

Giá xăng hôm nay ngày 03/12/2022: Tiếp tục giảm từ 992 đồng đến 1.083 đồng/lít, giá dầu đồng loạt giảm?

09:45 | 03/12/2022