hỗ trợ, pháo và đồ chơi nguy hiểm bị cấm

...

4. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong những hành vi sau đây:

a) Chế tạo, trang bị, tàng trữ, vận chuyển, sửa chữa, sử dụng trái phép vũ khí thô sơ, công cụ hỗ trợ; chi tiết, cụm chi tiết vũ khí, công cụ hỗ trợ hoặc phụ kiện nổ;

b) Chiếm đoạt vũ khí thô sơ, công cụ hỗ

, trừ trường hợp máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất;

c) Máy móc, thiết bị, linh kiện, phụ tùng tạm nhập để thay thế, sửa chữa tàu biển, tàu bay nước ngoài;

d) Hàng hóa tạm nhập để cung ứng cho tàu biển

khác sử dụng Giấy phép hoạt động cho thuê lại lao động để hoạt động cho thuê lại lao động;

b) Cho thuê lại lao động để thực hiện công việc không thuộc danh mục các công việc được thực hiện cho thuê lại lao động;

c) Cho thuê lại lao động đối với người lao động vượt quá 12 tháng;

d) Sửa chữa, làm sai lệch văn bản, tài liệu trong hồ sơ đề nghị cấp

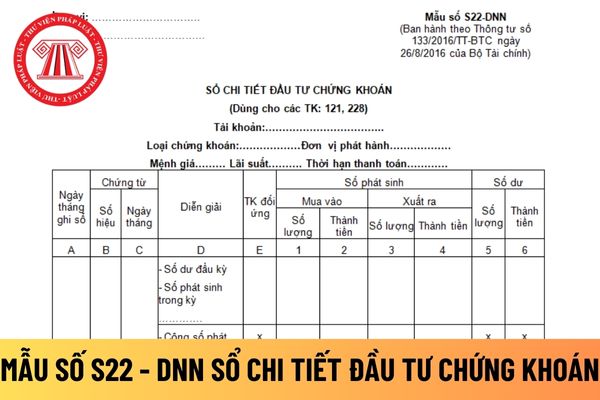

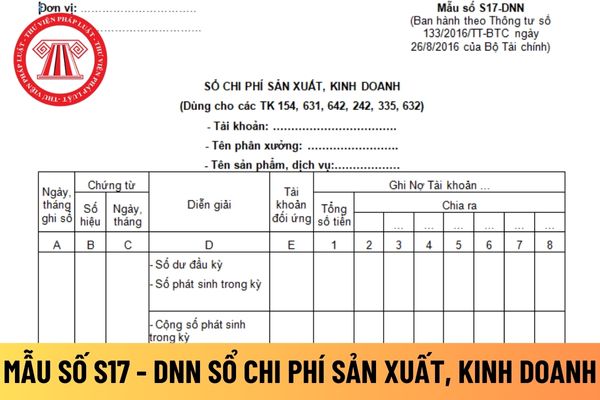

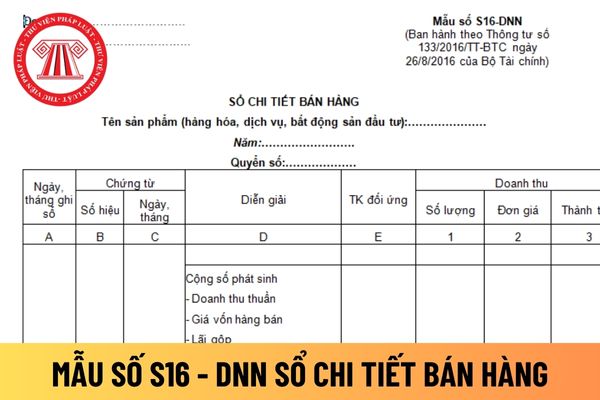

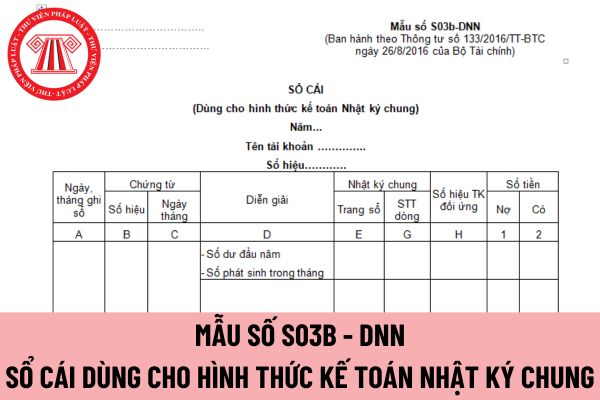

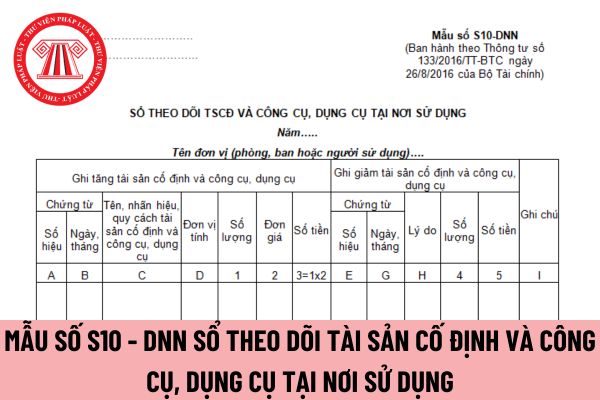

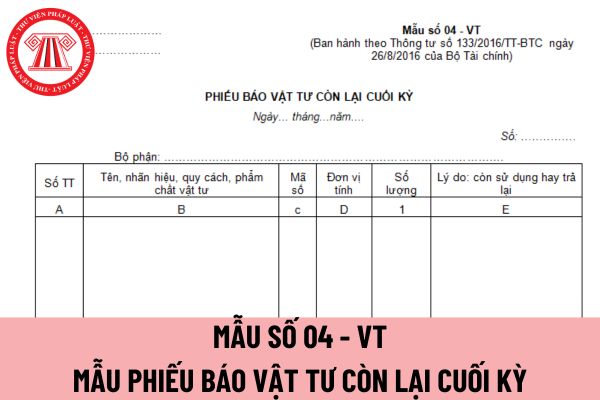

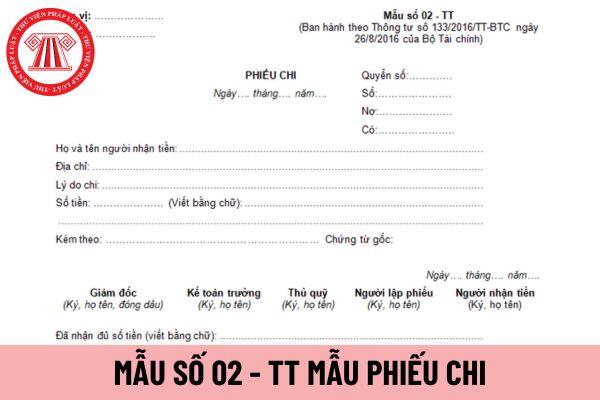

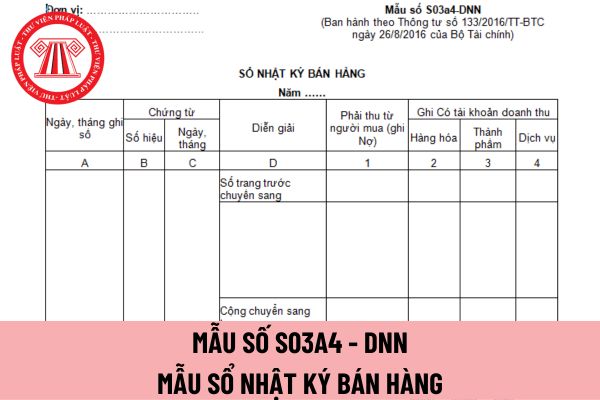

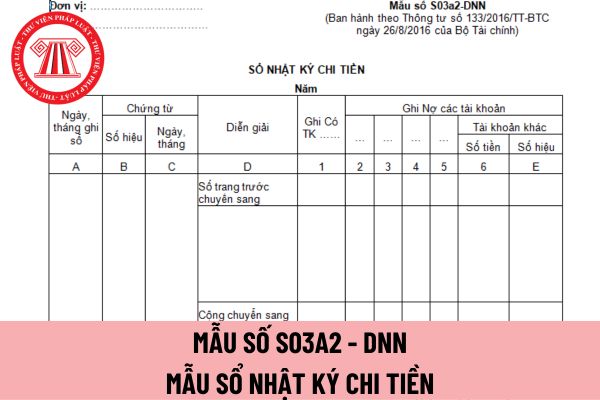

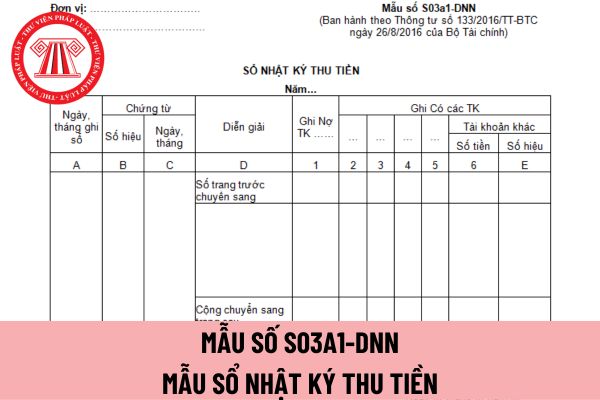

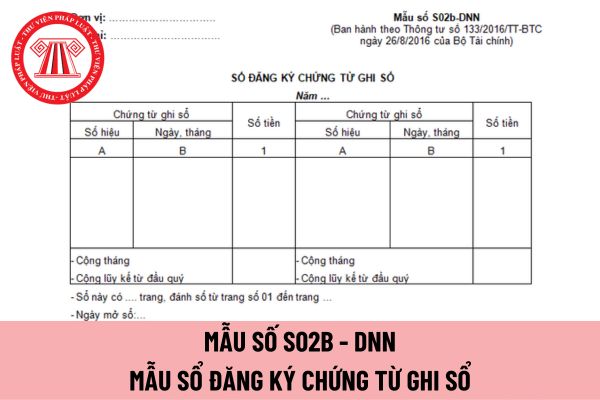

trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng

toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch

từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải

đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết

, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định

mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị

, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai

Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ

kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và

phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán

đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai

khoản 3 Điều 18 Quyết định 340/QĐ-BNV năm 2021 quy định như sau:

Đối tượng, điều kiện nhận hỗ trợ, tài trợ

...

3. Hình thức hỗ trợ, tài trợ

a) Tặng tiền, quà, thuốc chữa bệnh, phương tiện phục hồi chức năng, phục vụ sinh hoạt.

b) Trợ giúp làm nhà ở, sửa chữa nhà ở; tài trợ các trung tâm điều dưỡng, nuôi dưỡng nạn nhân.

c) Trợ cấp chữa bệnh, trợ

phạm, cản trở việc xác minh, xử lý vi phạm hoặc có hành vi đe dọa, trù dập người tố cáo.

2. Những tình tiết giảm nhẹ:

a) Chủ động báo cáo hành vi vi phạm của mình với tổ chức, tự giác nhận khuyết điểm, thành khẩn, nhận thức rõ sai phạm;

b) Có hành động ngăn chặn, làm giảm bớt hậu quả của việc vi phạm; kịp thời khắc phục, sửa chữa;

c) Vi phạm do

bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

- Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi

dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự lập chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định tại Điều 16 của Luật này.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết

, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định

phạt hoặc sử dụng phương tiện, thiết bị kỹ thuật nghiệp vụ để ghi hình làm cơ sở xử lý; không tẩy xóa, sửa chữa các nội dung đã ghi trong biên bản vi phạm hành chính.

Theo đó, trường hợp người vi phạm, đại diện tổ chức vi phạm không có mặt tại nơi vi phạm hoặc cố tình trốn tránh hoặc vì lý do khách quan mà không ký, điểm chỉ vào biên bản hoặc có mặt

Nỏ có được xem là vũ khí thô sơ hay không? Khi nào thì bị phạt hành chính và khi nào bị phạt tù?

00:00 | 01/05/2024

Nỏ có được xem là vũ khí thô sơ hay không? Khi nào thì bị phạt hành chính và khi nào bị phạt tù?

00:00 | 01/05/2024