Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không?

Theo điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định về các trường hợp ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập:

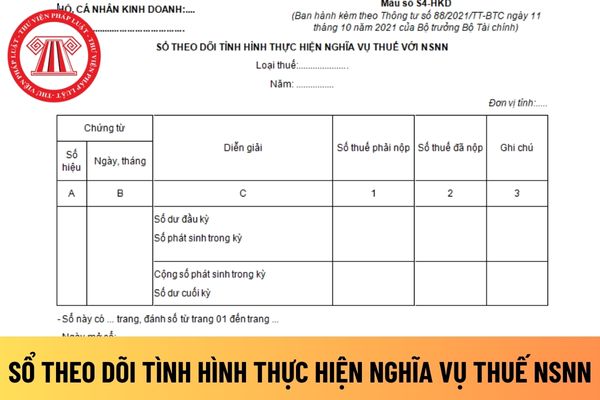

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và

nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí ... vào NSNN theo quy định của pháp luật thuế

Tôi hiện có một mặt bằng đang cho thuê kinh doanh quán nước với giá 25 triệu đồng/tháng và không có nguồn thu khác. Cho hỏi trong trường hợp này tôi có phải đóng thuế thu nhập cá nhân hay không? - câu hỏi của chị Trà My (Bắc Giang).

Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là BĐS có dạng thế nào? Hướng dẫn cách viết? - Câu hỏi của anh Q. Đ (TP. HCM)

Tôi có một câu hỏi liên quan đến vấn đề cho thuê tài sản như sau: Cá nhân cho thuê tài sản được bên thuê trả tiền trước cho nhiều năm thì khai thuế TNCN vào năm nào? Tôi mong nhận được câu trả lời sớm. Câu hỏi của chị N.N.H ở Đồng Nai.

Tôi là cổ đông vừa được chia cổ tức, cho tôi hỏi tôi có phải đóng thuế TNCN đối với nguồn thu này không? Nếu có thì mức đóng là bao nhiêu? Tôi mong nhận được câu trả lời sớm. Câu hỏi của anh N.T.P ở TP.HCM.

Cho tôi hỏi: Mẫu Tờ khai thuế TNCN áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản là mẫu nào? Câu hỏi của chị Trang đến từ Đồng Tháp.

Tôi muốn hỏi quy trình tiếp nhận, phân loại, chấp nhận hồ sơ đề nghị hoàn đối với hoàn thuế TNCN được thực hiện như thế nào? - câu hỏi của chị Quyên (Sa Đéc).

. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không

?

Nguyên tắc tính thuế được quy định tại Điều 4 Thông tư 40/2021/TT-BTC như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt

luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh

GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình

Tăng cường công tác Quản lý thuế TNCN từ đầu tư vốn đối với thu nhập nhận cổ tức bằng cổ phiếu theo Công văn 1806/TCT-DNNCN? Thắc mắc của anh H.Q ở Bình Phước.

của cá nhân trực tiếp ký hợp đồng với doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp;

c) Hợp tác kinh doanh với tổ chức;

d) Sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng điều kiện được miễn thuế theo quy định của pháp luật về thuế GTGT, thuế TNCN;

đ) Hoạt động thương

Hướng dẫn tra cứu thông tin quyết toán thuế TNCN online nhanh chóng, tiện lợi ngay trên điện thoại? Xử lý quyết toán thuế TNCN như thế nào khi cá nhân có hai nguồn thu nhập từ tiền lương, tiền công? Không phát sinh khấu trừ thuế có phải kê khai quyết toán thuế TNCN không?

Khấu từ thuế đối với thu nhập từ tiền lương, tiền công được quy định ra sao?

Theo quy định tại điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC thì khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.

Đối với thu nhập từ tiền lương, tiền công thì việc khấu

doanh tại Điều này bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao

Công ty có thuê các nhân viên part time như viết content, kế toán, IT,... những nhân viên này có bản thoả thuận và tiền phí hàng tháng có người trên 2tr, có người dưới 2tr (300.000 đồng, 700.000 đồng). Những người lao động này có bị khấu trừ thuế TNCN không? Nếu công ty chia tách tiền lương thành hai lần trả thì có thuộc vào trường hợp khấu trừ

Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không?

15:11 | 29/06/2023

Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không?

15:11 | 29/06/2023