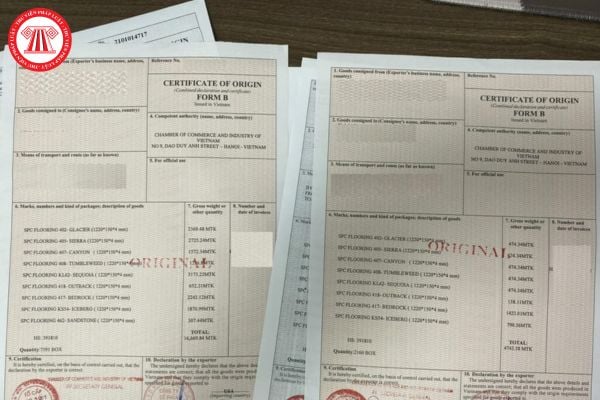

của Thông tư 10/2009/TT-BCT. Nội dung kê khai C/O cụ thể như sau:

(1) Ô số 1: tên giao dịch của người xuất khẩu, địa chỉ, tên nước xuất khẩu.

(2) Ô số 2: tên người nhập khẩu hoặc người nhận hàng (nếu có áp dụng), địa chỉ, tên nước nhập khẩu.

(3) Ô trên cùng bên phải ghi số tham chiếu (do Tổ chức cấp C/O ghi). Số tham chiếu gồm 13 ký tự, chia làm 5

Cho mình hỏi việc xuất, nhập khẩu sản phẩm thuốc lá cần tuân thủ theo nguyên tắc nào? Hiện nay thì tỷ lệ đầu tư tối đa của nhà đầu tư nước ngoài vào doanh nghiệp có ngành nghề kinh doanh thuốc lá là bao nhiêu phần trăm?

Tờ khai hải quan là gì?

Tờ khai hải quan tên tiếng anh là Customs Declaration là văn bản mà ở đó, chủ hàng hóa (người xuất khẩu hoặc người nhập khẩu) hoặc chủ phương tiện phải kê khai đầy đủ thông tin chi tiết về lô hàng khi tiến hành xuất khẩu, nhập khẩu ra vào lãnh thổ Việt Nam.

Khi một doanh nghiệp có nhu cầu xuất khẩu hay nhập khẩu một

? (Hình từ Internet)

Không thực hiện việc ghi nhãn phụ đối với những loại hàng hóa nào theo quy định hiện nay?

Không thực hiện việc ghi nhãn phụ đối với những loại hàng hóa được quy định tại khoản 5 Điều 8 Nghị định 43/2017/NĐ-CP, Điều 2 Nghị định 111/2021/NĐ-CP như sau:

Ghi nhãn phụ

1. Nhãn phụ sử dụng đối với hàng hóa nhập khẩu theo quy định tại

Hàng hóa được miễn trừ áp dụng biện pháp phòng vệ thương mại có được hoàn thuế phòng vệ thương mại không?

Căn cứ Điều 19 Thông tư 37/2019/TT-BCT quy định như sau:

Hoàn trả thuế phòng vệ thương mại đối với hàng hóa được miễn trừ áp dụng biện pháp phòng vệ thương mại

1. Trong trường hợp hàng hóa nhập khẩu được miễn trừ áp dụng biện pháp phòng vệ

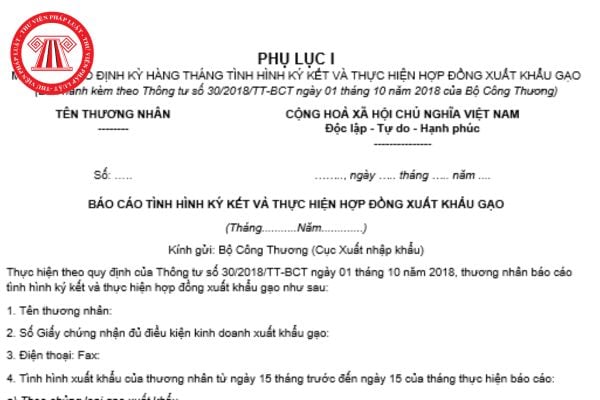

Tôi có câu hỏi là mẫu báo cáo định kỳ hàng tháng tình hình ký kết và thực hiện hợp đồng xuất khẩu gạo mới nhất hiện nay được quy định như thế nào? Mong nhận được câu trả lời sớm. Câu hỏi của anh T.L đến từ Đồng Tháp.

Xăng sinh học E5 là gì? Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học E5 là hàng tạm nhập, tái xuất? Xăng sinh học E5 là hàng tạm nhập tái xuất thì được hoàn thuế tiêu thụ đặc biệt đúng không? Câu hỏi của anh V (Hà Nội).

về hải quan đối với hàng hóa xuất khẩu, nhập khẩu, chuyển khẩu, quá cảnh, phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh;

- Tổ chức thực hiện pháp luật về thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu;

- Phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, theo quy định của pháp luật.

Chi cục Hải quan thuộc Cục Hải

Công ty tôi có ký hợp đồng nhập khẩu lô hàng với đối tác bên Đức. Tàu hàng đang trên đường vận chuyển về Việt Nam dự kiến khoảng 1 tháng nữa sẽ cập bến tại cảng Cát Lái. Do lần đầu nhập khẩu bằng tàu biển nên khá bối rối trong việc hồ sơ giấy tờ, nên muốn hỏi trước và sau khi tàu cập bến thì công ty tôi phải tiến hành thực hiện các thủ tục gì để

đây:

a) Sự gia tăng tuyệt đối hoặc tương đối của khối lượng, số lượng hàng hóa bị bán phá giá, được trợ cấp nhập khẩu vào Việt Nam so với khối lượng, số lượng hàng hóa tương tự sản xuất trong nước hoặc so với tiêu dùng trong nước;

b) Năng lực sản xuất của nhà sản xuất, xuất khẩu nước ngoài đủ lớn hoặc có thể gia tăng đáng kể trong tương lai gần dẫn

chuyển trực tiếp từ lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu tới lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu;

b) Hàng hóa được vận chuyển qua một hoặc nhiều nước, nhóm nước hoặc vùng lãnh thổ thuộc các trường hợp quy định tại khoản 2 Điều này phải đáp ứng đầy đủ các điều kiện sau:

- Quá cảnh là cần thiết vì lý do địa lí

đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán

chế sản xuất, nhập khẩu sản phẩm nhựa sử dụng một lần, bao bì nhựa khó phân hủy sinh học và sản phẩm, hàng hóa chứa vi nhựa.

Như vậy, theo quy định trên thì Ủy ban nhân dân cấp tỉnh tuyên truyền, vận động việc hạn chế sử dụng bao bì nhựa khó phân hủy sinh học.

Tổ chức nhập khẩu bao bì nhựa khó phân hủy sinh học có trách nhiệm như thế nào?

Tổ chức

tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu

hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở

biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công

thuế sửa đổi 2016 quy định như sau:

Giá tính thuế

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất

khoản 2 Điều 6 Luật sửa đổi các Luật về thuế 2014 và khoản 1 Điều 2 Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016 quy định như sau:

Giá tính thuế

...

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc

Tài khoản 152 là gì? Kết cấu và nội dung phản ánh của tài khoản 152 được quy định ra sao? Việc nhập, xuất, tồn kho nguyên liệu, vật liệu trên Tài khoản 152 phải thực hiện theo nguyên tắc gì? Câu hỏi của anh A (Nghệ An).

Doanh nghiệp đang được hưởng thuế suất ưu đãi thuế thu nhập doanh nghiệp 10% đối với dự án đầu tư xử lý chất thải. Trong trường hợp chuyển thành doanh nghiệp khoa học công nghệ thì có được tiếp tục hưởng ưu đãi thuế cho thời gian còn lại của dự án đầu tư xử lý chất thải không? Câu hỏi của anh V.P.A đến từ TP.HCM.

Mẫu CO form VJ là mẫu nào? Hướng dẫn kê khai CO form VJ chi tiết nhất? Thời hạn cấp CO là bao lâu?

16:41 | 30/07/2024

Mẫu CO form VJ là mẫu nào? Hướng dẫn kê khai CO form VJ chi tiết nhất? Thời hạn cấp CO là bao lâu?

16:41 | 30/07/2024