thời theo Điều 5 Thông tư 30/2020/TT-BTC quy định về việc tiếp nhận và triển khai yêu cầu định giá tài sản như sau:

Tiếp nhận và triển khai yêu cầu định giá tài sản

1. Khi nhận được yêu cầu định giá, cơ quan được yêu cầu định giá tiến hành rà soát ngay hồ sơ, tài liệu để xác định rõ yêu cầu định giá, các thông tin cần thiết liên quan đến tài sản yêu

.

Văn phòng đại diện không hoạt động kinh doanh thì có phải nộp thuế môn bài hay không?

Theo hướng dẫn của Tổng cục Thuế: Công văn 658/TCT-CS năm 2017 về lệ phí môn bài đối với văn phòng đại diện do Tổng cục Thuế ban hành thì: "Căn cứ các quy định trên, Bộ Tài chính đã có các công văn số 15865/BTC-CST ngày 07/11/2016, công văn số 1025/BTC-CST ngày 20

.

Văn phòng đại diện không hoạt động kinh doanh thì có phải nộp thuế môn bài hay không?

Theo hướng dẫn của Tổng cục Thuế: Công văn 658/TCT-CS năm 2017 về lệ phí môn bài đối với văn phòng đại diện do Tổng cục Thuế ban hành thì: "Căn cứ các quy định trên, Bộ Tài chính đã có các công văn số 15865/BTC-CST ngày 07/11/2016, công văn số 1025/BTC-CST ngày 20

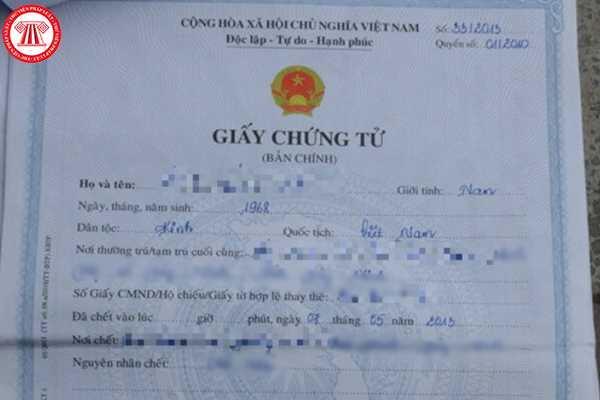

được miễn phí thì theo quy định điểm c khoản 2 Điều 5 Thông tư 85/2019/TT-BTC (được sửa đổi, bổ sung bởi điểm e khoản 3 Điều 1 Thông tư 106/2021/TT-BTC) cụ thể: Căn cứ điều kiện thực tế của địa phương để quy định mức thu lệ phí phù hợp đối với trường hợp khai tử quá hạn.

Thời hạn giải quyết bao lâu?

Tại Điều 5 Luật Hộ tịch 2014 quy định thời hạn

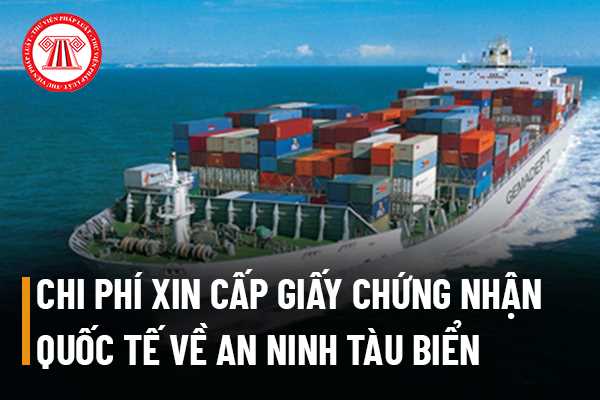

của Bộ luật ISPS.

An ninh tàu biển

Phí và lệ phí cấp Giấy chứng nhận quốc tế về an ninh tàu biển

Theo Điều 4 Thông tư 246/2016/TT-BTC quy định về mức thu phí như bảng sau:

Theo đó, đánh giá lần đầu để cấp giấy chứng nhận quốc tế về an ninh tàu biển từ 10-12 triệu đồng tùy từng nhóm tàu. Trong đó:

Tàu nhóm I là tàu biển hoạt động tuyến quốc

dựa trên doanh thu như thế nào?

Căn cứ quy định tại khoản 2 Điều 4 Thông tư 302/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 65/2020/TT-BTC ghi nhận hướng dẫn như sau:

"[...]

- Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho

Hợp tác xã khai thác sỏi lòng sông có phải đóng thuế thu nhập doanh nghiệp hay không?

Theo Điều 2 Thông tư 78/2014/TT-BTC quy định người nộp thuế như sau:

"1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành

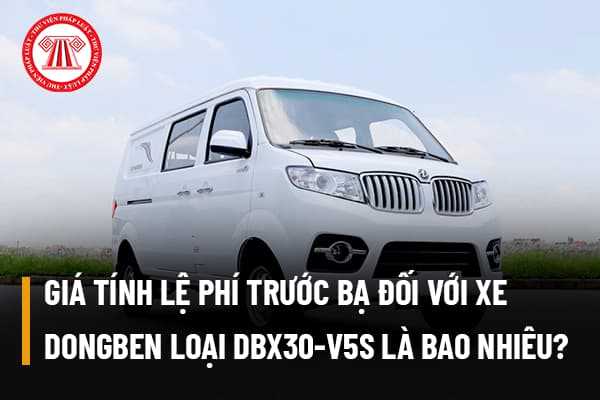

ô tô, xe máy ban hành kèm theo Quyết định 618/QĐ-BTC năm 2019 như sau:

Theo đó, giá tính lệ phí trước bạ đối với xe tải Van chở hàng hóa hiệu DONGBEN loại DBX30-V5S là 266.000.000 đồng.

Giá tính lệ phí trước bạ đối với xe tải VAN cũ để chở hàng hóa được xác định như thế nào?

Căn cứ khoản 3 Điều 3 thông tư 13/2022/TT-BTC quy định như sau:

"3

cũ thì giá tính lệ phí trước bạ được xác định như thế nào?

Căn cứ tại khoản 3 Điều 3 Thông tư 13/2022/TT-BTC quy định như sau:

"Điều 3. Giá tính lệ phí trước bạ

3. Giá tính lệ phí trước bạ đối với tài sản đã qua sử dụng quy định tại khoản 4 Điều 7 Nghị định số 10/2022/NĐ-CP

Giá tính lệ phí trước bạ là giá trị còn lại tính theo thời gian sử dụng

có thể kinh doanh dịch vụ kiểm toán.

Muốn kinh doanh dịch vụ kiểm toán thì cần phải đáp ứng những gì?

Các hồ sơ cần thiết nào để được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán?

Theo Điều 5 Thông tư 203/2012/TT-BTC về trình tự, thủ tục cấp, quản lý, sử dụng Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán thì đây là

Tổ chức tài chính vi mô có những loại vốn nào?

Tổ chức tài chính vi mô có những loại vốn nào?

Điều 3 Thông tư 18/2018/TT-BTC quy định về vốn của tổ chức tài chính vi mô gồm:

(1) Vốn chủ sở hữu:

a) Vốn Điều lệ bao gồm:

- Vốn do Nhà nước cấp (nếu có);

- Vốn góp của các tổ chức, cá nhân;

- Vốn tài trợ của các tổ chức, cá nhân (nếu có).

b

Doanh thu của tổ chức tài chính vi mô gồm những khoản nào?

Doanh thu của tổ chức tài chính vi mô

Khoản 2 Điều 16 Nghị định 93/2017/NĐ-CP, được hướng dẫn cụ thể tại Điều 5 Thông tư 18/2018/TT-BTC quy định về doanh thu tổ chức tài chính vi mô gồm:

(1) Thu từ lãi và các Khoản thu nhập tương tự, bao gồm:

a) Thu lãi tiền gửi;

b) Thu lãi cho vay

đơn giản, trung ương dùng những khoản thu được ngân sách nhà nước phân chia cho để thực hiện những khoản chi thuộc cấp quản lý của mình.

Ngân sách trung ương có thể hưởng toàn bộ các khoản thu không?

Nguồn thu ngân sách trung ương được liệt kê tại Điều 35 Luật Ngân sách nhà nước 2015 và Điều 3 Thông tư 342/2016/TT-BTC như sau:

(1) Các khoản thu

từng phạm vi thực hiện tương ứng.

Ngoài ngân sách Trung ương, kinh phí thực hiện được lấy từ đâu?

Nguồn kinh phí thực hiện hoạt động khuyến nông được quy định cụ thể tại Điều 2 Thông tư 75/2019/TT-BTC gồm:

(1) Nguồn kinh phí chi thường xuyên theo quy định của Luật Ngân sách nhà nước, trong đó:

a) Ngân sách Trung ương bảo đảm kinh phí cho các hoạt

nhân đầu tư thực hiện nhiệm vụ khoa học và công nghệ tự chi trả.

Chi quản lý nhiệm vụ khoa học và công nghệ của Hội đồng tư vấn khoa học và công nghệ gồm những nội dung nào?

Các nội dung chi quản lý nhiệm vụ khoa học và công nghệ của các Hội đồng tư vấn được quy định tại khoản 1 Điều 5 Thông tư 03/2023/TT-BTC bao gồm:

- Chi hoạt động của các Hội

Bản chất của Công ty Mua bán nợ Việt Nam là gì?

Căn cứ khoản 1, khoản 2 Điều 3, Điều 4 Điều lệ tổ chức và hoạt động của Công ty trách nhiệm hữu hạn một thành viên Mua bán nợ Việt Nam ban hành kèm theo Thông tư 42/2021/TT-BTC (sau đây gọi tắt là Điều lệ Công ty Mua bán nợ Việt Nam), Công ty Mua bán nợ Việt Nam được quy định về hình thức tổ chức

khoản 2 Điều 14 Thông tư 105/2020/TT-BTC, hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế bao gồm:

(1) Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo

doanh thì phải thông báo cho cơ quan quản lý thuế trực tiếp.

Hồ sơ thay đổi thông tin đăng ký thuế gồm những thành phần nào?

Theo quy định tại khoản 2 Điều 10 Thông tư 105/2020/TT-BTC, hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp làm thay đổi cơ quan đăng ký thuế được quy định như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh

toán nếu không được cấp Giấy chứng nhận thành viên bù trừ kể từ ngày triển khai hoạt động hay không?

Đối với hoạt động quản lý, sử dụng quỹ hỗ trợ thanh toán kể từ ngày chính thức triển khai hoạt động bù trừ thanh toán theo cơ chế đối tác bù trừ trung tâm, tại khoản 1 Điều 39 Thông tư 119/2020/TT-BTC có quy định trong khoảng thời hạn 12 tháng kể từ

khoản 1 Điều 14 Thông tư 119/2020/TT-BTC như sau:

Thành viên lưu ký phải mở tài khoản lưu ký chứng khoán tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam để thực hiện các giao dịch đối với chứng khoán của thành viên đó. Mỗi thành viên lưu ký chỉ được mở 01 tài khoản lưu ký chứng khoán tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam và

Văn bản yêu cầu định giá tài sản có các nội dung nào? Tiếp nhận và triển khai yêu cầu định giá tài sản được tiến hành thực hiện ra sao?

11:16 | 17/10/2022

Văn bản yêu cầu định giá tài sản có các nội dung nào? Tiếp nhận và triển khai yêu cầu định giá tài sản được tiến hành thực hiện ra sao?

11:16 | 17/10/2022