Tổng hợp biểu mẫu gia hạn nộp thuế mới nhất?

Các biểu mẫu gia hạn nộp thuế mới nhất được quy định tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC, gồm các mẫu sau đây:

TẢI VỀ Mẫu văn bản đề nghị gia hạn nộp thuế - Mẫu 01/GHAN

TẢI VỀ Mẫu quyết định về việc gia hạn nộp thuế - Mẫu 02/GHAN

TẢI VỀ Mẫu thông báo về việc không chấp thuận gia

hoàn thuế giá trị gia tăng, thì theo quy định khoản 3 Điều 18 Thông tư 219/2013/TT-BTC, được sửa đổi bởi khoản 3 Điều 1 Thông tư 130/2016/TT-BTC như sau:

Đối tượng và trường hợp được hoàn thuế GTGT

...

2. Cơ sở kinh doanh mới thành lập từ dự án đầu tư đã đăng ký kinh doanh, đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ, hoặc dự án tìm

Tổng hợp 02 mẫu báo cáo nguồn kinh phí theo Thông tư 62? Tải về file word 02 mẫu báo cáo nguồn kinh phí?

02 mẫu báo cáo nguồn kinh phí được ban hành kèm theo Thông tư 62/2024/TT-BTC như sau:

STT

Tải về

Biểu số

Tên biểu số

1

Tải về

Biểu số 3

Báo cáo nguồn kinh phí thực hiện Nghị định số 73/2024/NĐ-CP của các cơ quan

phần mềm có được giảm thuế giá trị gia tăng?

Dịch vụ phần mềm có chịu thuế giá trị gia tăng không?

Căn cứ theo quy định tại khoản 21 Điều 4 Thông tư 219/2013/TT-BTC đối tượng không chịu thuế giá trị gia tăng như sau:

Đối tượng không chịu thuế GTGT

...

21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở

thuế thu nhập cá nhân cho người lao động chuyển nhượng cổ phiếu thưởng theo quy định nào?

Tại Mục 2 Công văn 72972/CT-HTr năm 2015 có hướng dẫn:

Về khấu trừ thuế

- Đối với nhà đầu tư là cá nhân không cư trú: Tổ chức chi trả thu nhập có trách nhiệm khấu trừ thuế TNCN theo hướng dẫn tại Tiết a Khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC.

- Đối nhà

Xem chi mức phí khai thác và sử dụng tài liệu về cơ sở dữ liệu thống kê, kiểm kê đất đai từ hệ thống thông tin quốc gia?

Xem chi mức phí khai thác và sử dụng tài liệu về cơ sở dữ liệu thống kê, kiểm kê đất đai từ hệ thống thông tin quốc gia được quy định tại Phụ lục ban hành kèm theo Thông tư 56/2024/TT-BTC cụ thể như sau:

Tải về Xem chi tiết

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm giấy tờ gì?

Căn cứ khoản 1 Điều 11 Thông tư 40/2021/TT-BTC có quy định hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo

nhất? Nguyên tắc thu theo chế độ chứng từ kế toán? (Hình từ Internet)

Khi thu tiền mặt phải đảm bảo nguyên tắc như thế nào theo quy định của chế độ chứng từ kế toán TT 200?

Khi thu tiền mặt phải đảm bảo nguyên tắc theo quy định của chế độ chứng từ kế toán tại khoản 3 Điều 11 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải

trăm?

Theo quy định tại điểm b khoản 1, điểm b khoản 2 Điều 9 Thông tư 219/2013/TT-BTC quy định như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ

Trong giao dịch hoán đổi chứng chỉ quỹ ETF, thành viên lập quỹ sử dụng tài sản của nhà đầu tư để hoán đổi được không?

Theo điểm b khoản 2 Điều 42 Thông tư 98/2020/TT-BTC quy định về trách nhiệm của thành viên lập quỹ như sau:

Thành viên lập quỹ, đại lý phân phối, tổ chức tạo lập thị trường

...

2. Trách nhiệm của thành viên lập quỹ:

a) Nhận

Xổ số truyền thống 5 chữ số là gì?

Căn cứ theo khoản 1 Điều 3 Thông tư 75/2013/TT-BTC quy định như sau:

Giải thích từ ngữ

Ngoài các từ ngữ đã được giải thích tại Điều 2 Nghị định số 30/2007/NĐ-CP, một số từ ngữ trong Thông tư này được hiểu như sau:

1. “Xổ số truyền thống 5 chữ số” là loại hình xổ số truyền thống có 5 chữ số dự thưởng được in

Việc thu hồi vé xổ số kiến thiết truyền thống phải thực hiện như thế nào?

Căn cứ theo Phụ lục 1 được ban hành kèm theo Thông tư 75/2013/TT-BTC quy định về quy trình thu hồi vé xổ số kiến thiết truyền thống phải thực hiện đầy đủ theo tuần tự các bước sau đây:

Bước 1:

+ Trước khi nộp vé bán không hết, đại lý xổ số phải thực hiện các biện pháp vô

có mấy vòng? Vào thi thế nào?

>> Xem thêm: Link thi Trạng Nguyên Tiếng Việt năm 2024 2025

Theo thông báo từ BTC Trạng Nguyên Tiếng Việt thì Link trangnguyen edu vn vào thi năm 2024 2025 (Link thi Trạng Nguyên Tiếng Việt năm 2024 2025 tất cả các vòng) như sau:

>> trangnguyen edu vn vào thi năm 2024 2025 (Link thi Trạng Nguyên Tiếng Việt năm 2024

Phân bổ nghĩa vụ nộp thuế giá trị gia tăng của địa điểm kinh doanh khác nơi có trụ sở chính được thực hiện như thế nào?

Căn cứ theo khoản 1 Điều 12 Thông tư 80/2021/TT-BTC quy định như sau:

Phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính

1. Người nộp thuế

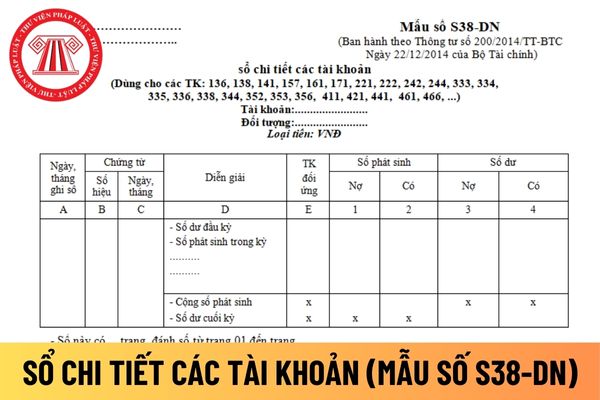

thể áp dụng mẫu sổ chi tiết các tài khoản được hướng dẫn tại Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết các tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu

Mẫu Phiếu thu đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Hiện nay, Mẫu Phiếu thu đối với hộ kinh doanh, cá nhân kinh doanh được quy định được quy định tại Mẫu số 01-TT ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Tải Mẫu Phiếu thu đối với hộ kinh doanh, cá nhân kinh doanh: Tại đây.

Ngoài ra, phương pháp lập

điều 12 Thông tư 78/2021/TT-BTC, cũng kể từ ngày 1/7/2022, tất cả doanh nghiệp, tổ chức cá nhân đều phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN dạng diện tử.

Với chứng từ dạng điện tử, khoản 2 Điều 33 Nghị định 123/2020/NĐ-CP quy định khi sử dụng chứng từ khấu trừ thuế TNCN điện tử, tổ chức khấu trừ thuế TNCN được tự xây dựng hệ thống phần

Người nộp thuế giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia được không?

Người nộp thuế giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia được không thì căn cứ Điều 4 Thông tư 19/2021/TT-BTC có quy định như sau:

Nguyên tắc giao dịch thuế điện tử

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng

Nội dung chi đào tạo, bồi dưỡng CBCC, viên chức trong nước được quy định như thế nào?

Căn cứ Điều 4 Thông tư 36/2018/TT-BTC quy định về nội dung chi đào tạo, bồi dưỡng CBCC, viên chức trong nước như sau:

+ Chi phí dịch vụ đào tạo, chi phí triển khai nhiệm vụ nghiên cứu và các chi phí (bắt buộc) khác (nếu có) liên quan đến khóa đào tạo phải trả

con số để tham gia dự thưởng theo Thể lệ tham gia dự thưởng đối với từng loại hình sản phẩm do công ty xổ số điện toán công bố.

(Theo khoản 1 Điều 2 Thông tư 36/2019/TT-BTC)

Và căn cứ theo điểm a khoản 6 Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây

Tổng hợp biểu mẫu gia hạn nộp thuế mới nhất? Cơ quan thuế quản lý trực tiếp có tiếp nhận hồ sơ đề nghị gia hạn nộp thuế?

17:17 | 26/09/2024

Tổng hợp biểu mẫu gia hạn nộp thuế mới nhất? Cơ quan thuế quản lý trực tiếp có tiếp nhận hồ sơ đề nghị gia hạn nộp thuế?

17:17 | 26/09/2024