động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử

dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là

; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản

đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản

toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

nhanh chóng, chính xác, an toàn và đầy đủ các bước sau:

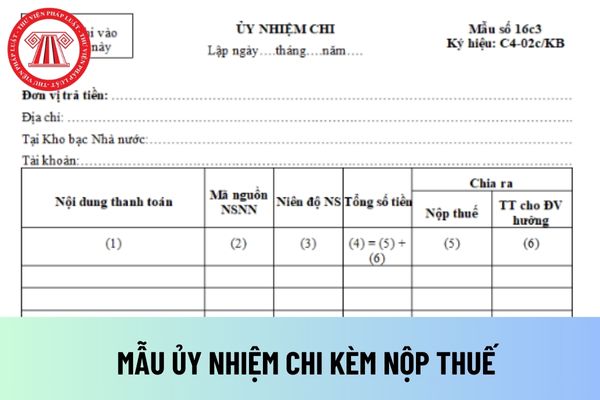

a) Lập, giao nhận ủy nhiệm chi

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng. Ngân hàng hướng dẫn khách hàng lập, phương thức giao nhận ủy nhiệm chi tại đơn vị mình, đảm bảo phù hợp với quy định tại Thông tư

)

Quy trình thanh toán ủy nhiệm chi được tiến hành như thế nào?

Quy trình thanh toán ủy nhiệm chi được tiến hành theo quy định tại khoản 1 Điều 8 Thông tư 46/2014/TT-NHNN như sau:

Bước 1: Lập, giao nhận ủy nhiệm chi

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng

được thực hiện như quy trình dịch vụ thanh toán ủy nhiệm chi.

Như vậy, dịch vụ chuyển tiền qua tài khoản thanh toán của khách hàng được thực hiện như quy trình dịch vụ thanh toán ủy nhiệm chi, cụ thể như sau:

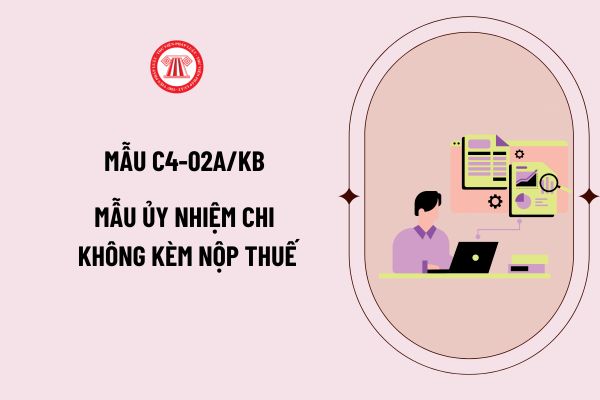

- Lập, giao nhận ủy nhiệm chi:

Bên trả tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản

.

- Trích lục khai tử hoặc Giấy báo tử hoặc văn bản xác nhận của cơ quan Công an hoặc kết quả giám định của cơ quan giám định pháp y đối với trường hợp nạn nhân chết trên phương tiện giao thông, chết do tai nạn.

(4) Tài liệu chứng minh thiệt hại đối với tài sản:

- Hóa đơn, chứng từ hợp lệ hoặc bằng chứng chứng minh về việc sửa chữa, thay mới tài sản bị

dụng lao động nâng cao năng suất lao động, hiệu quả sản xuất, kinh doanh.

8. Công đoàn các cấp chủ động tham gia với các cơ quan chức năng nắm chắc tình hình, kiểm tra, giám sát người sử dụng lao động thực hiện việc trả lương, trả thưởng cho ĐV, NLĐ vào dịp Tết; kịp thời phát hiện và có các giải pháp đảm bảo quyền lợi của ĐV, NLĐ ở các doanh nghiệp

tiền lập ủy nhiệm chi gửi đến ngân hàng phục vụ mình (nơi mở tài khoản thanh toán) để trích tài khoản trả cho bên thụ hưởng. Ngân hàng hướng dẫn khách hàng lập, phương thức giao nhận ủy nhiệm chi tại đơn vị mình, đảm bảo phù hợp với quy định tại Thông tư này và các quy định hiện hành của Ngân hàng Nhà nước.

Bước 2: Kiểm soát ủy nhiệm chi

Khi nhận

phải được tổ chức hằng năm. Trường hợp cần thiết, người sử dụng lao động hoặc Ban Chấp hành CĐCS đề xuất tổ chức Hội nghị Người lao động bất thường.

- Hội nghị Người lao động được thừa nhận là hợp lệ khi có sự tham dự của trên 2/3 tổng số giáo viên, nhân viên và người lao động hoặc 2/3 tổng số đại biểu được người sử dụng lao động và Ban Chấp hành

của công chức loại A1, các khoản phụ cấp theo lương cùng các khoản đóng góp theo quy định. Trường hợp các cơ quan, đơn vị có kế hoạch tuyển dụng theo Nghị định số 140/2017/NĐ-CP ngày 05 tháng 12 năm 2017 của Chính phủ về chính sách thu hút, tạo nguồn cán bộ từ sinh viên tốt nghiệp xuất sắc, cán bộ khoa học trẻ hoặc tuyển dụng cán bộ, công chức

Thuế TNCN là gì?

Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ.

Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng trong, góp

chết và chưa kết hôn mới thì ghi rõ là đã đăng ký kết hôn hoặc đã có vợ/chồng, nhưng vợ/chồng đã chết (Giấy chứng tử/Trích lục khai tử/Bản án số:... do... cấp ngày... tháng... năm...); hiện tại chưa đăng ký kết hôn với ai.

- Nếu người đang có vợ/chồng yêu cầu xác nhận tình trạng hôn nhân trong thời gian trước khi đăng ký kết hôn thì ghi rõ là trong

nghị luận xã hội?"

Nghị luận về một tư tưởng đạo lý

(a) Mở bài:

- Dẫn dắt vào vấn đề cần nghị luận

- Nêu vấn đề cần nghị luận ra ( trích dẫn)

- Phải làm gì về vấn đề đưa ra nghị luận (có tính chuyển ý)

(b) Thân bài:

* Bước 1: Giải thích tư tưởng, đạo lí cần bàn luận (…).

Tùy theo yêu cầu đề bài có thể có những cách giải thích khác nhau

cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023