kết hôn không được đăng ký theo quy định tại khoản này thì không có giá trị pháp lý.

2. Vợ chồng đã ly hôn muốn xác lập lại quan hệ vợ chồng thì phải đăng ký kết hôn.”

Như vậy, sau khi quan hệ vợ chồng chấm dứt nếu muốn khôi phục lại quan hệ vợ chồng về mặt pháp lý thì phải tiến hành thủ tục đăng ký kết hôn để đảm bảo quyền lợi của cả hai về sau

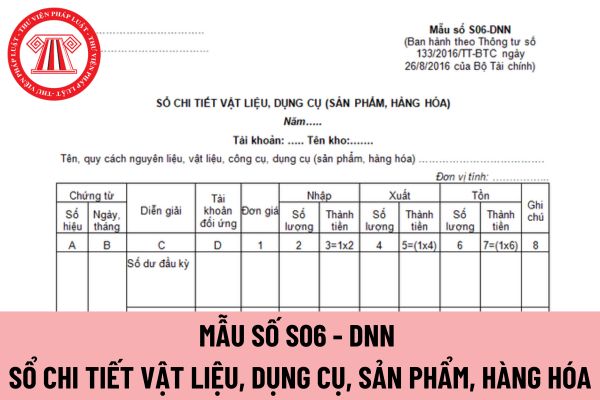

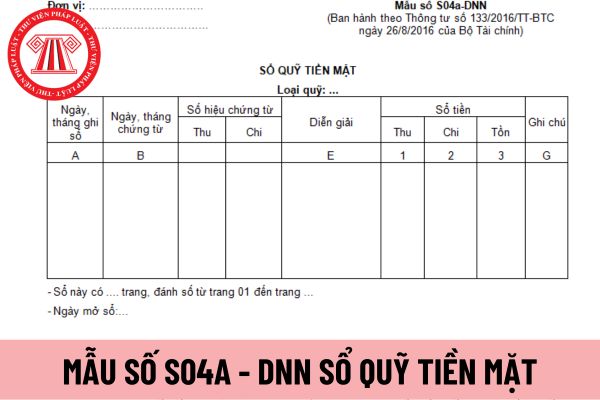

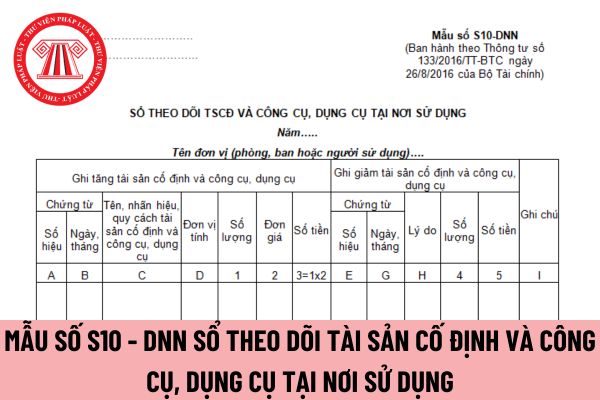

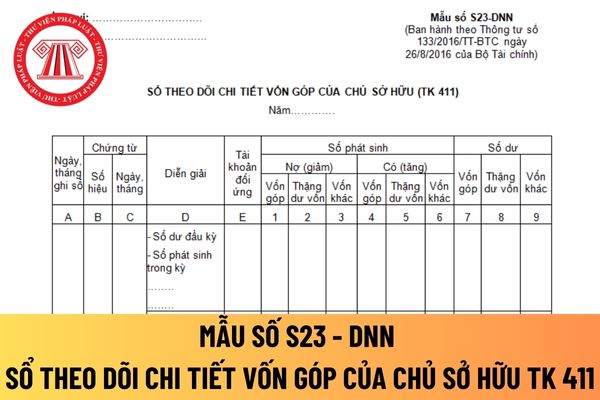

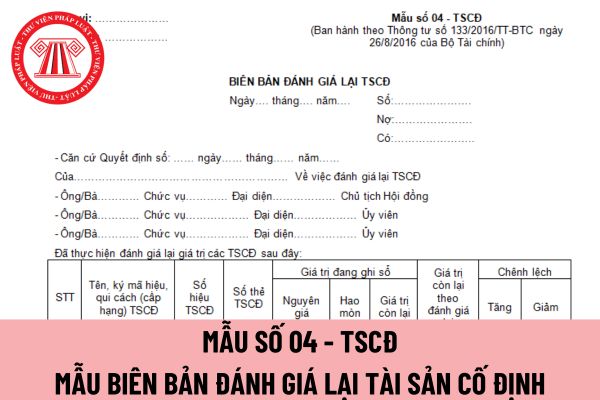

thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị

lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa

. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt

chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và quyền quy định cho kế toán trưởng.

7. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc

khả năng cân đối ngân sách của từng địa phương cấp dưới;

d) Các địa phương được sử dụng nguồn tăng thu hằng năm mà ngân sách địa phương được hưởng theo phân cấp để tăng chi thực hiện các nhiệm vụ phát triển kinh tế - xã hội, bảo đảm quốc phòng, an ninh. Đối với số tăng thu so với dự toán thực hiện theo quy định tại khoản 2 Điều 59 của Luật này

quan đến chủ sở hữu.

3. Bảo đảm quyền tự chủ kinh doanh, tự chịu trách nhiệm theo pháp luật của VINAPACO; không can thiệp trái pháp luật vào hoạt động kinh doanh của VINAPACO.

4. Chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của Tổng công ty trong phạm vi số vốn điều lệ của VINAPACO. Phải xác định và tách biệt tài sản của chủ sở hữu và

của vợ chồng, trừ trường hợp vợ hoặc chồng được thừa kế riêng, được tặng cho riêng hoặc có được thông qua giao dịch bằng tài sản riêng.

2. Tài sản chung của vợ chồng thuộc sở hữu chung hợp nhất, được dùng để bảo đảm nhu cầu của gia đình, thực hiện nghĩa vụ chung của vợ chồng.

3. Trong trường hợp không có căn cứ để chứng minh tài sản mà vợ, chồng

cách pháp nhân;

e) Người đang bị truy cứu trách nhiệm hình sự, bị tạm giam, đang chấp hành hình phạt tù, đang chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định; các trường hợp khác theo quy định của Luật Phá sản, Luật Phòng

Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự 2022;

- Được bổ sung bởi khoản 1 Điều 2 Luật Tần số vô tuyến điện sửa đổi 2022;

- Được sửa đổi bởi khoản 1 Điều 51 Luật Giao dịch điện tử 2023;

- Có cụm từ bị thay thế bởi Điều 44 Luật Căn cước 2023 (có hiệu lực từ 01/7/2024);

- Được sửa đổi bởi Điều 48 Luật Điện ảnh 2022;

- Được

phương tiện điện tử.

- Chữ ký số: Là một dạng chữ ký điện tử an toàn, bảo đảm tính xác thực của người hoặc tổ chức có thẩm quyền ký số đối với văn bản điện tử và tính toàn vẹn của nội dung văn bản điện tử đó.

Về việc sử dụng chữ ký số đối với văn bản điện tử trong hoạt động của các cơ quan đảng như thế nào?

Về việc sử dụng chữ ký số đối với văn bản

; luật sư, tư vấn pháp luật; công chứng; giám định tư pháp; đấu giá tài sản; trọng tài thương mại; hòa giải thương mại; thừa phát lại; quản tài viên, doanh nghiệp quản lý, thanh lý tài sản và hành nghề quản lý, thanh lý tài sản; đăng ký biện pháp bảo đảm; quản lý công tác thi hành pháp luật về xử lý vi phạm hành chính; công tác tư pháp khác và dịch vụ

chính khi chuyển nhượng quyền sử dụng đất thì có giá trị không?

Đây là giấy tờ phục vụ yêu cầu quản lý đất đai, không có giá trị làm cơ sở giao dịch. Để có thể chuyển nhượng quyền sử dụng đất thì vẫn phải thỏa điều kiện tại Điều 188 Luật Đất đai 2013 như sau:

Điều kiện thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế

, tranh chấp xâm phạm lợi ích của Nhà nước, lợi ích công cộng;

b) Vi phạm pháp luật về hôn nhân và gia đình, giao dịch dân sự mà theo quy định của pháp luật tố tụng dân sự không được hòa giải;

c) Vi phạm pháp luật mà theo quy định phải bị truy cứu trách nhiệm hình sự hoặc bị xử lý vi phạm hành chính;

d) Mâu thuẫn, tranh chấp khác không được hòa giải ở

dân cư gửi cơ quan quản lý Cơ sở dữ liệu quốc gia về dân cư Bộ Công an, trong đó nêu rõ chức năng, nhiệm vụ, quyền hạn được giao và phạm vi, mục đích, nội dung thông tin, số lượng trường thông tin cần chia sẻ;

b) Cơ quan quản lý Cơ sở dữ liệu quốc gia về dân cư Bộ Công an căn cứ vào điều kiện kết nối quy định tại Khoản 2 Điều này và chức năng, nhiệm

, chồng có quyền chiếm hữu, sử dụng, định đoạt tài sản riêng của mình; nhập hoặc không nhập tài sản riêng vào tài sản chung.

2. Trong trường hợp vợ hoặc chồng không thể tự mình quản lý tài sản riêng và cũng không ủy quyền cho người khác quản lý thì bên kia có quyền quản lý tài sản đó. Việc quản lý tài sản phải bảo đảm lợi ích của người có tài sản.

3

pháp luật khác có quy định liên quan.

Lưu ý: Việc chia tài sản chung phải đảm bảo không rơi vào các trường hợp tại Điều 42 Luật Hôn nhân và gia đình 2014, nếu không sẽ bị vô hiệu, cụ thể như sau:

- Ảnh hưởng nghiêm trọng đến lợi ích của gia đình; quyền, lợi ích hợp pháp của con chưa thành niên, con đã thành niên mất năng lực hành vi dân sự hoặc

nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của TCTCVM;

b) Việc phân chia lợi nhuận hoạt động kinh doanh của TCTCVM phải đảm bảo rõ ràng, rành mạch và theo đúng chính sách tài chính và quy định của pháp luật.

...

Như vậy, kết quả kinh doanh sau thuế thu nhập doanh nghiệp của tổ chức tài chính vi mô được phản ánh trong tài khoản

trên thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

- Riêng các chi phí phát sinh trong giai đoạn triển khai được ghi nhận là tài sản cố định vô hình tạo ra từ nội bộ doanh nghiệp nếu thỏa mãn đồng thời bảy điều kiện sau:

+ Tính khả thi về mặt kỹ thuật đảm bảo cho việc hoàn thành và đưa tài sản vô hình

xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số

Vợ chồng đã ly hôn mà muốn tái hôn lại với nhau thì có cần đăng ký kết hôn không? Nếu có thì cần những giấy tờ gì?

10:36 | 22/07/2022

Vợ chồng đã ly hôn mà muốn tái hôn lại với nhau thì có cần đăng ký kết hôn không? Nếu có thì cần những giấy tờ gì?

10:36 | 22/07/2022