hiện tổng chiều dài đường cong đó và không thể hiện tọa độ đỉnh thửa (Hình 3);

- Sơ đồ thửa đất thể hiện trên Giấy chứng nhận không theo tỷ lệ cố định. Căn cứ vào kích thước thửa đất trên bản đồ (hoặc mảnh trích đo bản đồ địa chính) có thể phóng to hoặc thu nhỏ theo tỷ lệ đồng dạng để thể hiện cho phù hợp; bảo đảm kích thước tối thiểu của sơ đồ thể

tư thực hiện dự án đầu tư có sử dụng đất:

+ Khoản 6 Điều 6 về bảo đảm cạnh tranh trong lựa chọn nhà đầu tư;

+ Khoản 6 Điều 10 về ưu đãi trong lựa chọn nhà đầu tư,

+ Khoản 3 Điều 15 về chi phí lựa chọn nhà đầu tư,

+ Khoản 4 Điều 35 về phương thức lựa chọn nhà đầu tư,

+ Khoản 3 Điều 46 về quy trình, thủ tục lựa chọn nhà đầu tư,

+ Khoản 5 Điều 50

, giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội, hoạt động kinh doanh bất động sản;

+ Hoạt động dịch vụ lao động và việc làm; hoạt động của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

+ Hoạt động sáng tác, nghệ thuật và giải trí, hoạt động của thư viện, lưu trữ, bảo tàng và

tác, làm việc tại khu vực biên giới.

Nhiệm vụ xây dựng các cơ chế, chính sách phát triển kinh tế khu vực biên giới của Bộ Ngoại giao

Bộ Ngoại giao chủ trì tham mưu, đề xuất tổ chức đàm phán và thực hiện các điều ước quốc tế và thỏa thuận liên quan đến biên giới lãnh thổ; phối hợp với các bộ, ngành, địa phương thực hiện hiệu quả các văn bản chỉ đạo

chuẩn xây dựng, tiêu chuẩn diện tích nhà ở xã hội.

- Trường hợp là nhà chung cư thì căn hộ phải được thiết kế, xây dựng theo kiểu khép kín, bảo đảm tiêu chuẩn, quy chuẩn xây dựng, tiêu chuẩn diện tích nhà ở xã hội.

* Đất để xây dựng nhà ở xã hội được quy định tại Điều 56 Luật Nhà ở 2014 bao gồm:

+ Đất được Nhà nước giao để xây dựng nhà ở cho thuê

bảo đảm trang bị, thiết bị và các điều kiện làm việc.

- Được cung cấp thông tin liên quan đến công việc hoặc nhiệm vụ được giao.

- Được quyết định vấn đề mang tính chuyên môn gắn với công việc hoặc nhiệm vụ được giao.

- Được quyền từ chối thực hiện công việc hoặc nhiệm vụ trái với quy định của pháp luật.

- Được hưởng các quyền khác về hoạt động

khác.

- Vi bằng là nguồn chứng cứ để Tòa án xem xét khi giải quyết vụ việc dân sự và hành chính theo quy định của pháp luật; là căn cứ để thực hiện giao dịch giữa các cơ quan, tổ chức, cá nhân theo quy định của pháp luật.

- Trong quá trình đánh giá, xem xét giá trị chứng cứ của vi bằng, nếu thấy cần thiết, Tòa án nhân dân, Viện kiểm sát nhân dân có

được ngân sách nhà nước bổ sung theo phân cấp ngân sách hiện hành.

- Kinh phí thực hiện chế độ phụ cấp chống dịch theo mức quy định tại Điều 3 Quyết định này do ngân sách nhà nước bảo đảm theo phân cấp quản lý ngân sách hiện hành.

- Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm bố trí ngân sách để thực hiện chế độ phụ cấp

nhà ở xã hội riêng lẻ do hộ gia đình, cá nhân đầu tư xây dựng thì việc chuyển quyền sử dụng đất phải bảo đảm phù hợp với quy định của pháp luật về đất đai.

- Căn cứ theo quy định của Nghị định này và các văn bản hướng dẫn của cơ quan có thẩm quyền ban hành, Ủy ban nhân dân cấp tỉnh quy định cụ thể việc xét duyệt và thứ tự ưu tiên đối với các đối

, phân bố cây trồng, giống, đa dạng sinh học…); bản đồ hóa kế hoạch sản xuất, luân canh, rải vụ cây trồng theo năng lực tiêu thụ và chế biến; truy xuất nguồn gốc sản phẩm; quan trắc môi trường (đất, nước…);

e) Khuyến khích áp dụng đồng bộ các loại máy, thiết bị, công nghệ giữa các khâu sản xuất nông nghiệp với nguồn nhân lực được đào tạo, bảo đảm an

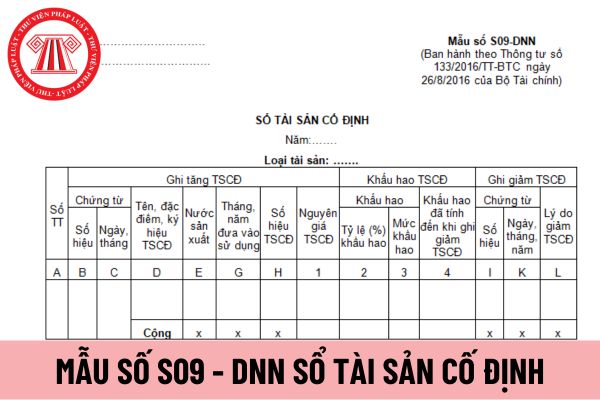

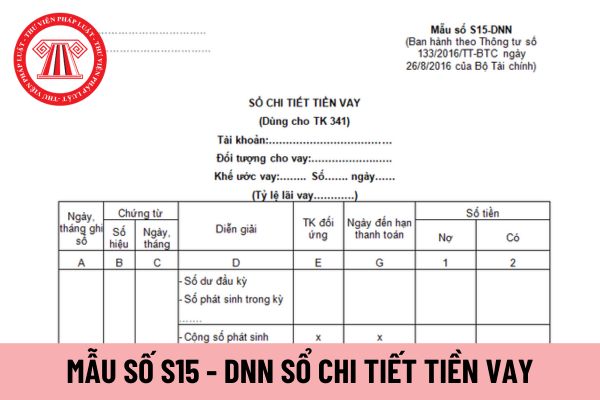

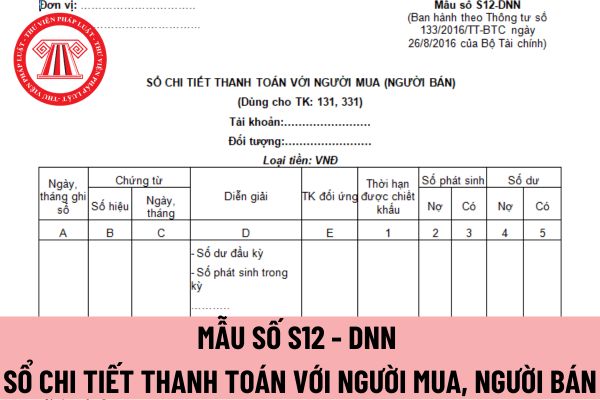

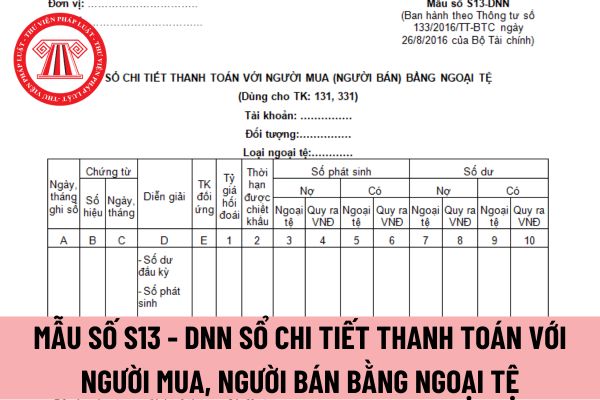

đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết

, trong đó nêu rõ chức năng, nhiệm vụ, quyền hạn được giao và phạm vi, mục đích, nội dung thông tin, số lượng trường thông tin cần chia sẻ;

b) Cơ quan quản lý Cơ sở dữ liệu quốc gia về dân cư Bộ Công an căn cứ vào điều kiện kết nối quy định tại Khoản 2 Điều này và chức năng, nhiệm vụ, quyền hạn của cơ quan quản lý các cơ sở dữ liệu quốc gia khác, cơ sở

kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá

viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

- Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên

tại Điều 9 của Luật này;

b) Bảo đảm quốc phòng, an ninh theo quy định của Luật này;

c) Quy định của pháp luật về đất đai về điều kiện nhận quyền sử dụng đất, điều kiện sử dụng đất tại đảo, xã, phường, thị trấn biên giới, xã, phường, thị trấn ven biển.

Từ quy định trên thì để đáp ứng có thể góp vốn vào công ty hợp danh, nhà đầu tư nước ngoài cần

chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống

đảm hủy đăng ký tại VSD.

đ. Mã chứng khoán và mã ISIN của các chứng khoán giao dịch trên thị trường chứng khoán phái sinh bị hủy khi đáo hạn hoặc bị hủy niêm yết theo quyết định của SGDCK.

e. Mã chứng khoán của doanh nghiệp nhà nước cổ phần hóa bị hủy trong trường hợp không đủ điều kiện tổ chức đấu giá/bán cổ phần theo phương thức dựng sổ hoặc đợt

, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải

mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không

vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa

Cách xem sơ đồ thửa đất từ 01 8 2024? Hướng dẫn sơ đồ thửa đất, tài sản gắn liền với đất mới nhất ra sao?

11:10 | 10/08/2024

Cách xem sơ đồ thửa đất từ 01 8 2024? Hướng dẫn sơ đồ thửa đất, tài sản gắn liền với đất mới nhất ra sao?

11:10 | 10/08/2024