, kinh nghiệm trong phạm vi nhiệm vụ được phân công;

- Thực hiện quy trình nghiệp vụ, theo dõi, điều hành hoạt động chuyên môn, tổng hợp, xây dựng báo cáo, thống kê, quản lý hồ sơ lưu trữ trong phạm vi nhiệm vụ được phân công;

- Thực hiện các nhiệm vụ khác được cấp có thẩm quyền giao.

Kỹ thuật viên đường bộ hạng 2 được hưởng lương như thế nào?

Căn

chữa đột xuất khác;

- Hướng dẫn, theo dõi, đôn đốc, tham gia kiểm tra, thống kê, thu thập thông tin, số liệu, quản lý, lưu trữ hồ sơ, tài liệu về các vấn đề liên quan trong phạm vi nhiệm vụ được phân công;

- Tham gia xây dựng quy chế nội bộ;

- Thực hiện các nhiệm vụ khác được cấp có thẩm quyền giao.

Viên chức giữ chức danh Kỹ thuật viên bến phà

Hiệp hội và Điều lệ Hiệp hội;

b) Chấp hành sự hướng dẫn, kiểm tra, thanh tra của các cơ quan nhà nước có thẩm quyền trong việc tuân thủ pháp luật;

c) Lập và lưu giữ tại trụ sở Hiệp hội con dấu, danh sách hội viên, chi hội, các đơn vị trực thuộc, sổ sách, chứng từ về tài sản, tài chính và các tài liệu khác theo quy định của pháp luật;

d) Xây dựng và

theo quy định của Pháp luật.

5. Sử dụng tài sản, tài chính theo đúng tôn chỉ, mục đích của Quỹ; nộp thuế, phí, lệ phí và thực hiện chế độ kế toán, kiểm toán, thống kê theo quy định của pháp luật, cung cấp thông tin cần thiết cho cơ quan chức năng khi có yêu cầu.

6. Lưu giữ và công khai hồ sơ, các chứng từ, tài liệu về tài sản, tài chính của Quỹ

khác thực hiện những chức năng lãnh sự quy định tại khoản 1 Điều này, trừ trường hợp được Bộ trưởng Bộ Ngoại giao cho phép.

Theo quy định nêu trên thì chỉ trong trường hợp được Bộ trưởng Bộ Ngoại giao cho phép thì Lãnh sự danh dự nước Việt Nam mới được ủy quyền cho người khác thực hiện những chức năng lãnh sự của mình.

Lãnh sự danh dự nước Việt Nam

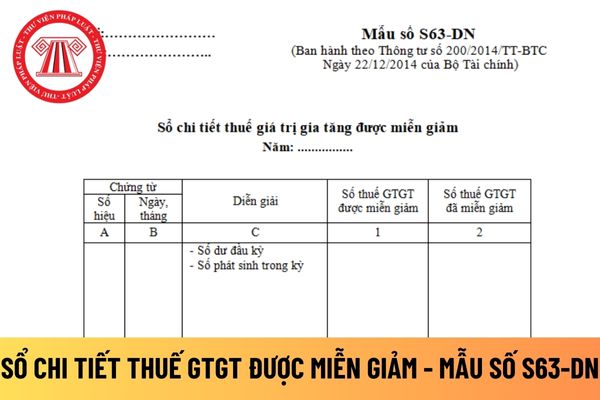

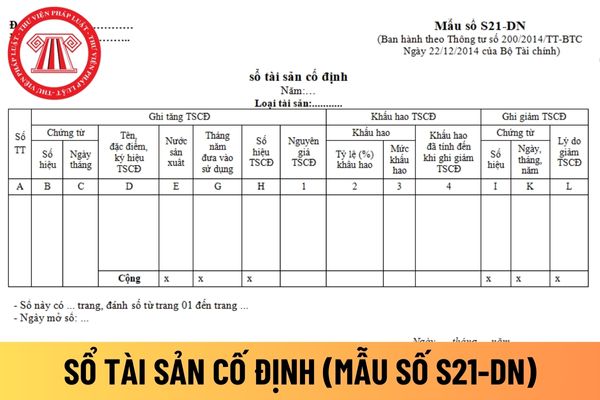

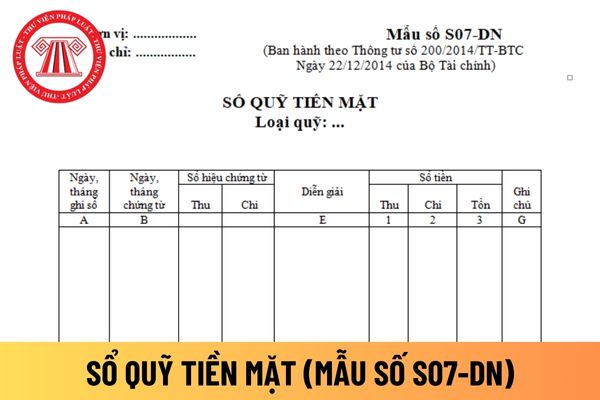

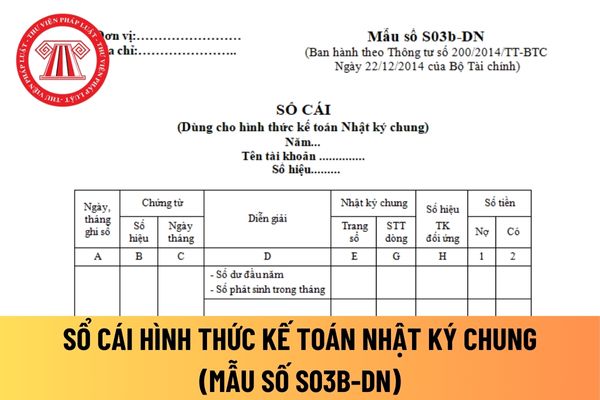

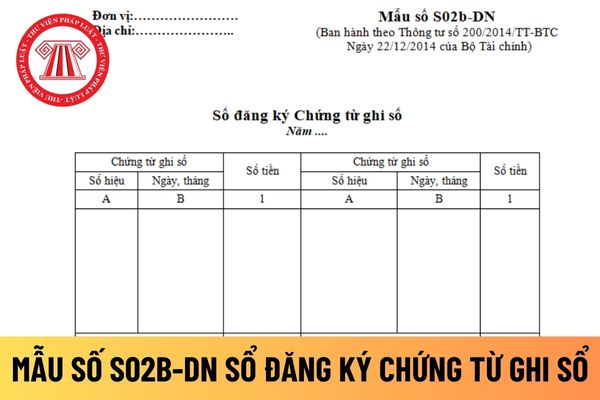

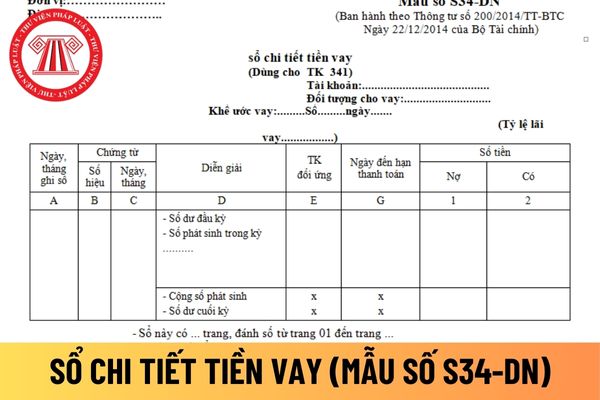

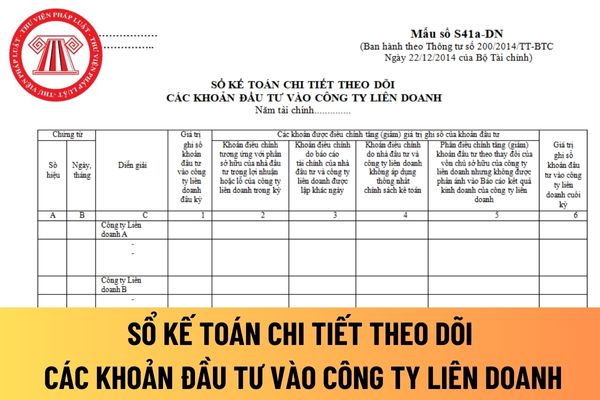

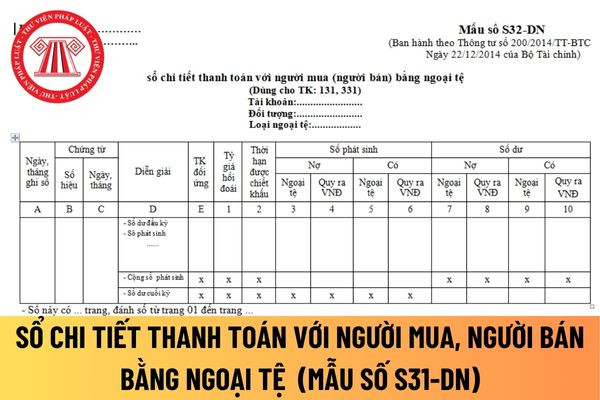

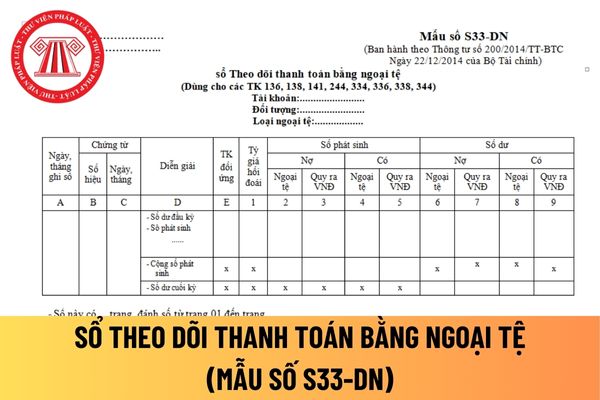

rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết

doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên

để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật

văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b) Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp. Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng

Đề Văn thi tốt nghiệp THPT những năm gần đây đã ra các tác phẩm văn học nào?

Dưới đây là tổng hợp các tác phẩm văn học đã được chọn ra đề văn chính thức, dự bị, đề minh họa trong những năm gần đây.

STT

Tác giả, tác phẩm văn học

Lưu ý

1

Tuyên ngôn độc lập- Hồ Chí Minh

Chưa thi

2

Tây Tiến- Quang Dũng

Đề minh họa

chuyên môn, nghiệp vụ đạt kết quả; trực tiếp thực hiện nhiệm vụ kiểm tra, giám sát việc thực hiện và tuân thủ các quy định của pháp luật về quản lý nhà nước tại cảng biển và khu vực quản lý được giao;

- Tham gia kiểm tra, thu thập thông tin, thống kê, quản lý, lưu trữ hồ sơ tài liệu về các vấn đề liên quan đến lĩnh vực được giao nhằm phục vụ cho công

-BYT năm 2014, việc điều trị bệnh sở ở trẻ cần tuân thủ các nguyên tắc sau:

- Không có điều trị đặc hiệu, chủ yếu là điều trị hỗ trợ

- Người bệnh mắc sởi cần được cách ly.

- Phát hiện và điều trị sớm biến chứng.

- Không sử dụng corticoid khi chưa loại trừ sởi.

Đối với từng mức độ nhiễm bệnh mà sẽ thực hiện các phương pháp điều trị phù hợp. Cụ thể

pháp của khách hàng;

k) Có cơ chế, biện pháp để bảo vệ khách hàng, trong đó, phải duy trì việc tiếp nhận thông tin tra soát, khiếu nại của khách hàng tại các điểm đại lý thanh toán; đồng thời thiết lập, duy trì đường dây nóng liên tục 24/7 để tiếp nhận, xử lý kịp thời các thông tin, khiếu nại của khách hàng;

l) Thu thập, đối chiếu và lưu trữ toàn bộ

thuế cụ thể như sau:

Thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế

1. Các trường hợp thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế:

a) Theo đề nghị chấm dứt hoạt động kinh doanh hàng miễn thuế của doanh nghiệp;

b) Quá thời hạn 06 tháng kể từ ngày cấp giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế nhưng

thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho

thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

...

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế

Chức danh Kỹ thuật viên đường bộ hạng 2 có nhiệm vụ gì? Chức danh này được hưởng lương như thế nào?

14:45 | 06/03/2023

Chức danh Kỹ thuật viên đường bộ hạng 2 có nhiệm vụ gì? Chức danh này được hưởng lương như thế nào?

14:45 | 06/03/2023