Giá thành toàn bộ của thuốc sản xuất trong nước gồm các chi phí nào?

Căn cứ tại khoản 5 Điều 2 Nghị định 54/2017/NĐ-CP thì giá thành toàn bộ của thuốc sản xuất trong nước gồm các chi phí về nguyên liệu, nhiên liệu, công cụ, dụng cụ, năng lượng trực tiếp cộng (+) chi phí nhân công trực tiếp cộng (+) chi phí khấu hao máy móc thiết bị trực tiếp

/2021/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 100/2021/TT-BTC) quy định như sau:

- Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài

nghệ cao phục vụ nghiên cứu và phát triển công nghệ cao, sản xuất, kinh doanh sản phẩm công nghệ cao được hưởng mức ưu đãi cao nhất theo quy định của pháp luật về chuyển giao công nghệ và các quy định khác của pháp luật có liên quan.

2. Nhà nước dành kinh phí nhập khẩu một số công nghệ cao, máy móc, thiết bị công nghệ cao trong nước chưa tạo ra được

,...).

- Quyền sử dụng đất thuộc cơ sở hoạt động sự nghiệp.

- Phương tiện vận tải, máy móc, thiết bị và các tài sản hữu hình khác.

- Quyền sở hữu trí tuệ, phần mềm ứng dụng, cơ sở dữ liệu và các tài sản vô hình khác.

Tài sản tại đơn vị sự nghiệp của Đảng (Hình từ Internet)

Sử dụng, quản lý vận hành, lập, quản lý hồ sơ về tài sản tại đơn vị sự nghiệp của

khoản 1 Điều này gồm:

a) Ngoại tệ trên tài khoản tại tổ chức tín dụng được phép hoặc mua tại tổ chức tín dụng được phép theo quy định của pháp luật;

b) Đồng Việt Nam phù hợp với pháp luật về quản lý ngoại hối của Việt Nam;

c) Máy móc, thiết bị, vật tư, nguyên liệu, nhiên liệu, hàng hóa thành phẩm, hàng hóa bán thành phẩm;

d) Giá trị quyền sở hữu

nhập khẩu phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu;

...

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất, trừ trường hợp đi thuê để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất, khi tái

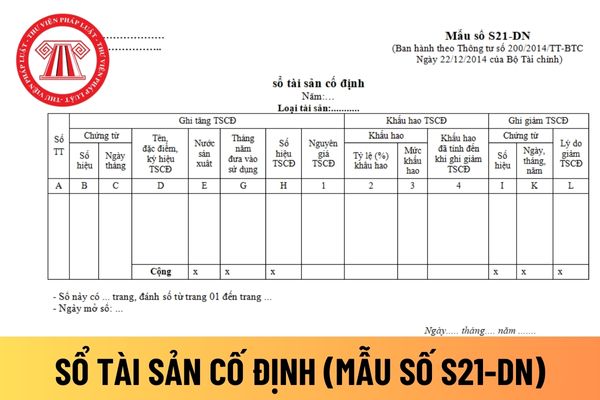

định tại Mẫu số S21-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

Mỗi một sổ hoặc một số trang sổ được mở theo dõi cho một loại tài sản cố định (nhà cửa, máy móc thiết bị...). Căn cứ vào chứng từ tăng, giảm tài sản cố định để ghi vào sổ tài sản cố định:

- Cột A: Ghi số thứ tự

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

thực hiện quyền nhập khẩu, quyền phân phối bán buôn cho tổ chức kinh tế có vốn đầu tư nước ngoài có thực hiện một trong các hoạt động sau:

- Sản xuất dầu, mỡ bôi trơn tại Việt Nam;

- Sản xuất hoặc được phép phân phối tại Việt Nam máy móc, thiết bị, hàng hóa có sử dụng dầu, mỡ bôi trơn loại đặc thù.

c) Đối với hàng hóa là gạo; đường; vật phẩm đã ghi

thiệu về máy móc, thiết bị đang sở hữu đặt tại Việt Nam phù hợp với yêu cầu của pháp luật về phòng, chống cháy, nổ; có khả năng chống chịu lũ, lụt, động đất, nhiễu điện từ, sự xâm nhập bất hợp pháp của con người.

kiện sản xuất phân bón bao gồm:

- Có địa điểm sản xuất, diện tích nhà xưởng phù hợp với quy mô sản xuất;

- Có dây chuyền, máy móc, thiết bị phù hợp với quy trình sản xuất từng loại, dạng phân bón;

- Có phòng thử nghiệm hoặc có hợp đồng với tổ chức thử nghiệm được chỉ định để đánh giá các chỉ tiêu chất lượng phân bón do mình sản xuất;

- Có hệ thống

vi chưa được chứng nhận.

d) Danh mục bổ sung, sửa đổi các máy móc, thiết bị, dụng cụ phục vụ hoạt động kiểm định đối với lĩnh vực đăng ký theo Mẫu số 04 tại Phụ lục ban hành kèm theo Nghị định này.

Như vậy, hồ sơ đề nghị cấp bổ sung Giấy chứng nhận đăng ký hoạt động kiểm định chất lượng sản phẩm hàng hóa trong quá trình sử dụng bao gồm các giấy tờ

của pháp luật;

- Đồng Việt Nam phù hợp với pháp luật về quản lý ngoại hối của Việt Nam;

- Máy móc, thiết bị, vật tư, nguyên liệu, nhiên liệu, hàng hóa thành phẩm, hàng hóa bán thành phẩm;

- Giá trị quyền sở hữu trí tuệ, công nghệ, thương hiệu, quyền đối với tài sản;

- Cổ phần, phần vốn góp, dự án của nhà đầu tư được hoán đổi tại tổ chức kinh tế ở

Phân tích hàng hóa để xác định những nội dung gì?

Phân tích hàng hóa được quy định tại khoản 7 Điều 2 Thông tư 14/2015/TT-BTC như sau:

Giải thích từ ngữ

...

7. Phân tích hàng hóa là việc các tổ chức chuyên môn nghiệp vụ của cơ quan hải quan phân tích mẫu hàng hóa xuất khẩu, nhập khẩu bằng máy móc, thiết bị kỹ thuật để xác định:

a) Thành phần

mà điểm giao, nhận hàng hóa ở ngoài Việt Nam;

- Phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam;

- Các trường hợp được coi là xuất khẩu theo quy định của pháp luật:

+ Hàng hóa gia công chuyển tiếp theo quy định của pháp luật thương mại về hoạt động mua, bán hàng hóa

khoan dầu khí, giàn khai thác, giàn chế biến, xử lý, phân phối dầu khí, giàn phụ trợ, giàn bơm ép nước, tàu phục vụ dầu khí, kho chứa, kho chứa nổi, hệ thống đường ống và tổ hợp các phương tiện máy móc, thiết bị có liên quan, các kết cấu công trình được chế tạo, xây dựng, chôn ngầm và lắp đặt cố định hoặc tạm thời trên vùng biển Việt Nam.

2. Phiên làm

cháy, dự phòng thảm họa và bảo đảm vận hành ổn định, thông suốt dịch vụ xác thực điện tử;

- Văn bản giới thiệu về máy móc, thiết bị đang sở hữu đặt tại Việt Nam phù hợp với yêu cầu của pháp luật về phòng, chống cháy, nổ; có khả năng chống chịu lũ, lụt, động đất, nhiễu điện từ, sự xâm nhập bất hợp pháp của con người.

Trình tự, thời hạn và cách thức

chuyển, theo đó người vận chuyển thu giá dịch vụ vận chuyển do người thuê vận chuyển trả và dùng tàu biển để vận chuyển hàng hóa từ cảng nhận hàng đến cảng trả hàng.

2. Hàng hóa là máy móc, thiết bị, nguyên vật liệu, nhiên liệu, hàng tiêu dùng và các động sản khác, kể cả động vật sống, container hoặc công cụ tương tự do người giao hàng cung cấp để đóng

(tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Thuế GTGT đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

Trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn

, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam, bao gồm các trường hợp: Sửa chữa phương tiện vận tải, máy móc, thiết bị (bao gồm cả vật tư, phụ tùng thay thế); quảng cáo, tiếp thị; xúc tiến đầu tư và thương mại; môi giới

thiệt hại cho nguyên liệu, máy móc, thiết bị nhập khẩu): 01 bản chính.

- Giấy chứng nhận giám định của thương nhân kinh doanh dịch vụ giám định về số lượng hàng hóa bị mất mát hoặc tỷ lệ tổn thất thực tế của hàng hóa: 01 bản chính.

Cục Hải quan thẩm định hồ sơ đề nghị giảm thuế nhập khẩu trong thời hạn bao lâu?

Tại điểm c khoản 3 Điều 32 Nghị định

Giá thành toàn bộ của thuốc sản xuất trong nước gồm các chi phí nào? Hồ sơ kê khai giá thuốc sản xuất trong nước gồm những giấy tờ nào?

11:28 | 29/02/2024

Giá thành toàn bộ của thuốc sản xuất trong nước gồm các chi phí nào? Hồ sơ kê khai giá thuốc sản xuất trong nước gồm những giấy tờ nào?

11:28 | 29/02/2024

.jpg)