sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

2. Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham

nước ngoài; bao gồm:

a) Trụ sở làm việc, cơ sở hoạt động sự nghiệp; nhà ở; nhà riêng Đại sứ;

b) Xe ô tô và phương tiện vận tải khác;

c) Máy móc, thiết bị;

d) Tài sản khác theo quy định của pháp luật.

2. Việc quản lý, sử dụng tài sản được trao đổi trên cơ sở Hiệp định hoặc Thỏa thuận giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam với Chính

chữa, bảo trì đối với hệ thống cấp điện, cấp, thoát nước ở công sở, xe ô tô và các máy móc, thiết bị khác đang được sử dụng trong cơ quan, đơn vị sự nghiệp;

2. Lái xe;

3. Bảo vệ;

4. Vệ sinh;

5. Trông giữ phương tiện đi lại của cán bộ, công chức và khách đến làm việc với cơ quan, đơn vị sự nghiệp;

6. Công việc thừa hành, phục vụ khác có yêu cầu

vật tư nguyên vật liệu, máy móc thiết bị để thực hiện hợp đồng nhà thầu và hàng hóa, dịch vụ để phục vụ cho tiêu dùng nội bộ, tiêu dùng các khoản không thuộc hạng mục, công việc mà Nhà thầu nước ngoài thực hiện theo hợp đồng nhà thầu thì giá trị hàng hóa, dịch vụ này không được trừ khi xác định doanh thu tính thuế TNDN của Nhà thầu nước ngoài.

Căn

thực điện tử;

b) Văn bản giới thiệu về máy móc, thiết bị đang sở hữu đặt tại Việt Nam phù hợp với yêu cầu của pháp luật về phòng, chống cháy, nổ; có khả năng chống chịu lũ, lụt, động đất, nhiễu điện tử, sự xâm nhập bất hợp pháp của con người.

Theo đó, để được kinh doanh dịch vụ xác thực điện tử thì tổ chức, doanh nghiệp phải đáp ứng được các điều

lưu giữ các mặt hàng phù hợp với điều kiện bảo quản, lưu giữ của kho.

2. Hàng hóa đưa vào, đưa ra kho ngoại quan phải làm thủ tục hải quan theo đúng quy định của pháp luật. Riêng đối với các mặt hàng là máy móc, thiết bị hoặc một số loại hàng hóa khác cung ứng từ nội địa vào kho ngoại quan để phục vụ cho các hoạt động đóng gói, phân loại, bảo dưỡng

, trật tự, an toàn giao thông vận tải đường sắt theo quy định.

3. Ngành, nghề kinh doanh:

a) Ngành, nghề kinh doanh chính: Kinh doanh kết cấu hạ tầng đường sắt; quản lý bảo trì, khai thác kết cấu hạ tầng đường sắt; cung cấp dịch vụ điều hành giao thông vận tải đường sắt quốc gia; kinh doanh phương tiện vận tải máy móc, thiết bị thực hiện việc bảo trì

xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu;

d) Người nộp thuế đã nộp thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm;

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập

thống cấp điện, cấp, thoát nước ở công sở, xe ô tô và các máy móc, thiết bị khác đang được sử dụng trong cơ quan, đơn vị sự nghiệp;

2. Lái xe;

3. Bảo vệ;

4. Vệ sinh;

5. Trông giữ phương tiện đi lại của cán bộ, công chức và khách đến làm việc với cơ quan, đơn vị sự nghiệp;

6. Công việc thừa hành, phục vụ khác có yêu cầu trình độ đào tạo từ trung

hiện các hoạt động chuyên môn nghiệp vụ chuyên ngành kỹ thuật bến phà: quản lý, bảo trì, khai thác phương tiện vượt sông và các hạng mục của bến phà; kiểm tra, xác định mức độ hư hỏng của công trình bến và xây dựng phương án sửa chữa; tiểu tu vỏ phà; đăng kiểm phà, tàu kéo, bến nổi, cầu dẫn; sửa chữa định kỳ máy móc, thiết bị và thực hiện công tác sửa

thẩm quyền thẩm định hoặc có ý kiến; việc thực hiện lắp đặt máy móc, thiết bị, dây chuyền công nghệ của dự án đầu tư); chuyển giao công nghệ đối với dự án có thực hiện chuyển giao công nghệ (đối tượng, nội dung, phương thức chuyển giao công nghệ, kết quả thực hiện chuyển giao công nghệ theo thỏa thuận giữa các bên); việc thực hiện các cam kết và đáp

nghiệp, máy móc thiết bị, thương hiệu hàng hóa có uy tín;

c) Nhóm các sản phẩm là những mô hình về tổ chức sản xuất, phát triển nông thôn.

3. Số lượng, cơ cấu Giải thưởng:

a) Mỗi lần xét trao tặng Giải thưởng cho tối đa 100 sản phẩm thuộc 03 nhóm đối tượng được quy định tại khoản 2 Điều này;

b) Số lượng, cơ cấu giải thưởng cụ thể của từng nhóm đối

nhập khẩu bao gồm:

- Không thu thuế đối với hàng hóa thuộc đối tượng hoàn thuế nhưng chưa nộp thuế đối với

+ Hàng hóa xuất khẩu phải tái nhập theo quy định tại Điều 33 Nghị định 134/2016/NĐ-CP

+ Hàng hóa nhập khẩu phải tái xuất theo quy định tại Điều 34 Nghị định 134/2016/NĐ-CP

+ Máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức

Điều 7 Quyết định 29/2014/QĐ-TTg như sau:

Mục đích vay vốn

1. Mua sắm các loại vật tư, vật nuôi, thức ăn gia súc gia cầm, công cụ lao động, hàng hóa, phương tiện phục vụ kinh doanh, buôn bán.

2. Đầu tư làm các nghề thủ công trong hộ gia đình như: Mua nguyên vật liệu sản xuất, công cụ lao động, máy móc, thiết bị.

3. Góp vốn thực hiện phương án sản

khẩu và đã xuất khẩu sản phẩm;

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất, trừ trường hợp đi thuê để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất, khi tái xuất ra nước ngoài hoặc xuất vào khu phi thuế quan.

Số

của hợp đồng gia công đã được ký kết.

e) Làm thủ tục xuất khẩu tại chỗ sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, phụ liệu, vật tư dư thừa; phế phẩm, phế liệu theo ủy nhiệm của bên đặt gia công.

...

nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định, bao gồm:

...

b) Máy móc, thiết bị, linh kiện, phụ tùng tạm nhập để thay thế, sửa chữa tàu biển, tàu bay nước ngoài hoặc tạm xuất để thay thế, sửa chữa tàu biển, tàu bay Việt Nam ở nước ngoài; hàng hóa tạm nhập, tái xuất để cung ứng cho tàu biển, tàu bay nước ngoài neo đậu tại cảng Việt

chuyển, theo đó người vận chuyển thu giá dịch vụ vận chuyển do người thuê vận chuyển trả và dùng tàu biển để vận chuyển hàng hóa từ cảng nhận hàng đến cảng trả hàng.

2. Hàng hóa là máy móc, thiết bị, nguyên vật liệu, nhiên liệu, hàng tiêu dùng và các động sản khác, kể cả động vật sống, container hoặc công cụ tương tự do người giao hàng cung cấp để đóng

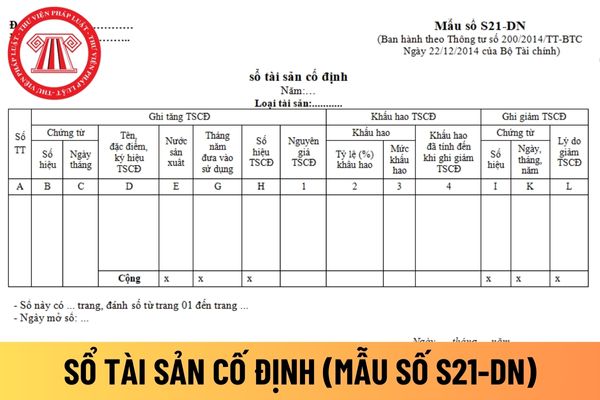

với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Mỗi một sổ hoặc một số trang sổ được mở theo dõi cho một loại tài sản cố định (nhà cửa, máy móc thiết bị...). Căn cứ vào chứng từ tăng, giảm tài sản cố định để ghi vào sổ tài sản cố định:

- Cột A: Ghi số thứ tự

- Cột B, C

hóa nhập khẩu, xuất khẩu hoặc nhập khẩu, xuất khẩu ít hơn so với hàng hóa nhập khẩu, xuất khẩu đã nộp thuế;

...

d) Người nộp thuế đã nộp thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm;

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận

Doanh nghiệp có ghi nhận tài sản cố định đối với các loại tài sản không có hình thái vật chất cụ thể không?

16:39 | 02/12/2022

Doanh nghiệp có ghi nhận tài sản cố định đối với các loại tài sản không có hình thái vật chất cụ thể không?

16:39 | 02/12/2022