/2021/NĐ-CP thì mức đóng góp bắt buộc của doanh nghiệp vào Quỹ phòng chống thiên tai cấp tỉnh được hạch toán vào chi phí hoạt động sản xuất kinh doanh của doanh nghiệp.

Trong đó, mức đóng góp bắt buộc của doanh nghiệp vào Quỹ phòng chống thiên tai cấp tỉnh một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng

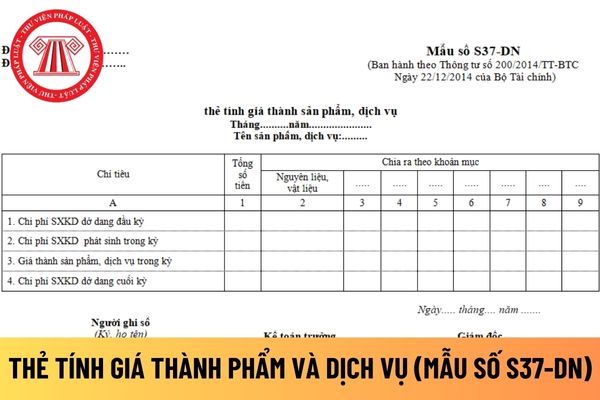

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân

:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

b) Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng

hại, nguy hiểm do Bộ Lao động - Thương binh và Xã hội ban hành, nhưng đang làm việc trong môi trường lao động có ít nhất một trong các yếu tố nguy hiểm, độc hại không đạt tiêu chuẩn vệ sinh cho phép hoặc trực tiếp tiếp xúc với các nguồn gây bệnh truyền nhiễm.

5. Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi

trong điều kiện lao động có ít nhất một trong các yếu tố nguy hiểm, yếu tố có hại theo quy định tại khoản 2 Điều 3 Thông tư 24/2022/TT-BLĐTBXH

- Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh theo quy định của pháp luật.

Có những loại điều kiện lao động nào được phân loại hiện nay?

Căn

khó đòi, nợ không có khả năng thu hồi), đôn đốc thu hồi nợ. Khi xác định là nợ phải thu khó đòi, TKV phải trích lập dự phòng đối với khoản nợ phải thu khó đòi theo quy định của Bộ Tài chính.

c) Hội đồng thành viên, Chủ tịch Hội đồng thành viên, Tổng giám đốc TKV có trách nhiệm xử lý kịp thời các khoản, nợ phải thu khó đòi, nợ không thu hồi được theo

Các khoản chi phí cổ phần hóa phải đảm bảo những gì?

Các khoản chi phí cổ phần hóa phải đảm bảo theo quy định tại khoản 1 Điều 8 Nghị định 126/2017/NĐ-CP như sau:

Chi phí thực hiện cổ phần hóa

1. Chi phí cổ phần hóa do cơ quan đại diện chủ sở hữu quyết định phê duyệt dự toán và quyết toán. Tổng giám đốc (hoặc Giám đốc) doanh nghiệp cổ phần hóa

cấp dịch vụ kế toán, kiểm toán độc lập theo yêu cầu của cơ quan đại diện chủ sở hữu để soát xét lại số liệu tài chính của doanh nghiệp, chi phí này được hạch toán vào chi phí của doanh nghiệp;

- Xây dựng và thực hiện ngay các biện pháp để ngăn chặn, khắc phục các nguy cơ mất an toàn tài chính doanh nghiệp, rủi ro trong quản lý tài chính doanh nghiệp

Công ty của tôi đang trong kỳ báo cáo kết quả hoạt động kinh doanh trong chế độ kế toán đối với các doanh nghiệp vừa và nhỏ. Tôi muốn hỏi mẫu báo cáo kết quả hoạt động kinh doanh viết như thế nào? Cảm ơn!

từ ngày 01 tháng 01 đến ngày 31 tháng 12 hằng năm.

3. Báo cáo tài chính năm của Quỹ Hỗ trợ nông dân phải được kiểm toán bởi một tổ chức kiểm toán độc lập hoặc Kiểm toán nhà nước theo quy định của pháp luật hiện hành.

Theo như quy định trên, năm tài chính của Quỹ Hỗ trợ nông dân từ ngày 01 tháng 01 đến ngày 31 tháng 12 hằng năm.

Năm tài chính

Quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ là gì?

Quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ là gì?

Theo Khoản 1 Điều 11 Nghị định 163/2016/NĐ-CP quy định cụ thể như sau:

"1. Quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ là việc lập, phân bổ, chấp hành, quyết toán ngân sách nhà nước trên cơ sở xác

;

b) Nội dung, phạm vi hoạt động, cơ chế hạch toán, kế toán;

c) Hạn mức cho từng nghiệp vụ đối với một khách hàng, nhóm khách hàng và tất cả khách hàng; các giới hạn cho từng loại rủi ro;

d) Cơ chế quản lý, giám sát của trụ sở chính, chi nhánh đối với đối tượng thuộc mạng lưới để đảm bảo an toàn, hiệu quả hoạt động, an toàn chuyển tiền và kho quỹ

thực hiện chế độ tài chính hạch toán phụ thuộc Trường. Khi có nhu cầu và đủ điều kiện thành lập các tổ chức có tư cách pháp nhân, Hiệu trưởng Trường lập đề án và trình Bộ xem xét, quyết định theo quy định của pháp luật;

Phòng có Trưởng phòng và không quá 02 Phó trưởng phòng; Khoa có Trưởng khoa và không quá 02 Phó trưởng khoa; Trung tâm có Giám đốc

hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh theo quy định của pháp luật.

Theo như quy định trên, việc tổ chức bồi dưỡng bằng hiện vật phải thực hiện trong ca, ngày làm việc, bảo đảm thuận tiện, an toàn, vệ sinh thực phẩm.

Trường hợp người lao động làm công việc lưu động, phân tán, ít người hoặc các công

xã, liên hiệp hợp tác xã, tổ hợp tác, đơn vị sự nghiệp công lập, tổ chức kinh tế có vốn đầu tư nước ngoài đăng ký thành lập, hoạt động theo quy định của pháp luật Việt Nam. Đối với nhà thầu, nhà đầu tư nước ngoài: có đăng ký thành lập, hoạt động theo pháp luật nước ngoài;

b) Hạch toán tài chính độc lập;

c) Không đang trong quá trình thực hiện thủ

- Thương binh và Xã hội quy định nhưng đang làm việc trong điều kiện lao động có ít nhất một trong các yếu tố nguy hiểm, yếu tố có hại theo quy định tại khoản 2 Điều 3 Thông tư 24/2022/TT-BLĐTBXH.

- Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh theo quy định của pháp luật.

Mức bồi dưỡng

) Số tiền thực hiện giao dịch;

(11) Ký hiệu loại tiền thực hiện giao dịch (03 kí tự theo chuẩn ISO-4217);

(12) Nếu là ngoại tệ thì quy đổi về đồng Việt Nam theo tỷ giá hạch toán mua và tỷ giá hạch toán bán của đối tượng báo cáo;

(13) Số tài khoản của khách hàng khi thực hiện giao dịch;

(14) Ghi rõ địa điểm thực hiện giao dịch của khách hàng với

.

Ngoài ra, trường hợp người đồng bào dân tộc thiểu số không biết đọc, viết tiếng Việt học lái xe mô tô hạng A1, lập 01 bộ hồ sơ, nộp trực tiếp tại cơ sở đào tạo. Hồ sơ bao gồm:

- Bản sao giấy chứng minh nhân dân hoặc thẻ căn cước công dân hoặc hộ chiếu còn thời hạn có ghi số giấy chứng minh nhân dân hoặc thẻ căn cước công dân đối với người Việt Nam; hộ

.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chúng từ thanh toán theo quy định của pháp luật.

...

Căn cứ khoản 2

Doanh nghiệp có được miễn đóng quỹ phòng chống thiên tai khi được miễn thuế thu nhập doanh nghiệp hay không?

03:30 | 23/02/2024

Doanh nghiệp có được miễn đóng quỹ phòng chống thiên tai khi được miễn thuế thu nhập doanh nghiệp hay không?

03:30 | 23/02/2024