trong những hành vi sau đây:

a) Cung cấp địa điểm, phương tiện cho người khác sử dụng, tàng trữ, mua, bán trái phép chất ma túy;

b) Vi phạm các quy định về xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh chất ma túy, thuốc gây nghiện, thuốc hướng thần và tiền chất ma túy;

c) Vi phạm các quy định về nghiên cứu, giám định, kiểm

mở được bằng các phần mềm giải nén thông dụng như phần mềm giải nén ZIP tích hợp sẵn trên hệ điều hành Windows hoặc phần mềm giải nén Rar hoặc 7Zip. Trường hợp sử dụng file nén, các file sau khi giải nén phải có định dạng quy định tại điểm a khoản này;

+ Không bị nhiễm virus, không bị lỗi, hỏng và không thiết lập mật khẩu.

- Trường hợp file đính

tiền mà nhận bằng tài sản, lợi ích vật chất khác (cổ phiếu, chứng chỉ quỹ...) có phát sinh thu nhập thì phải chịu thuế thu nhập doanh nghiệp. Giá trị tài sản, cổ phiếu, chứng chỉ quỹ...được xác định theo giá bán của sản phẩm trên thị trường tại thời điểm nhận tài sản.

2. Căn cứ tính thuế:

…

Doanh nghiệp có thu nhập từ chuyển nhượng chứng khoán thì

điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Thời hiệu xử phạt vi phạm hành chính

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn

gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu (nếu có); chi phí mua bán các thành phẩm, bộ phận, chi tiết, linh kiện được nhập khẩu, mua ở trong nước; chi phí mua bao bì, chi phí đóng gói, chi phí vận chuyển sản phẩm đến nơi tiêu thụ, chi phí quảng cáo;

d) Trả theo phần trăm (%) doanh thu thuần.

Doanh thu thuần được xác định bằng doanh thu bán

biên giới, công trình biên giới, cửa khẩu; tổ chức kiểm tra việc thực hiện pháp luật về biên phòng.

4. Duy trì an ninh, trật tự, an toàn xã hội, phòng ngừa, phát hiện, ngăn chặn, đấu tranh với phương thức, thủ đoạn hoạt động của thế lực thù địch, phòng, chống tội phạm, vi phạm pháp luật, bảo vệ quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân

Thu thuế thu nhập cá nhân đối với khoản thù lao, bồi dưỡng về tư vấn dịch vụ pháp lý. Tại Công ty, có phát sinh khoản bồi dưỡng (giả sử thuộc quy định phải thu TNCN) cho cán bộ tư vấn dịch vụ pháp lý (Cán bộ đó thuộc Viện kiểm sát hoặc Toà án). Tuy nhiên, cán bộ đó không ký hợp đồng được do quy định ngành (quy định ngành không cho phép cán bộ ký

nhận và rà soát hồ sơ kê khai, kê khai lại giá thuốc nước ngoài nhập khẩu vào Việt Nam; hồ sơ kê khai giá thuốc sản xuất trong nước; hồ sơ đề nghị bổ sung, thay đổi thông tin của thuốc đã kê khai, kê khai lại giá;

- Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương tổ chức tiếp nhận và rà soát hồ sơ kê khai lại giá thuốc sản xuất trong nước của

thời, tại Điều 9 Luật Phòng, chống tác hại của thuốc lá 2012 có quy định:

Các hành vi bị nghiêm cấm

1. Sản xuất, mua bán, nhập khẩu, tàng trữ, vận chuyển thuốc lá giả, sản phẩm được thiết kế có hình thức hoặc kiểu dáng như bao, gói hoặc điếu thuốc lá; mua bán, tàng trữ, vận chuyển nguyên liệu thuốc lá, thuốc lá nhập lậu.

2. Quảng cáo, khuyến mại

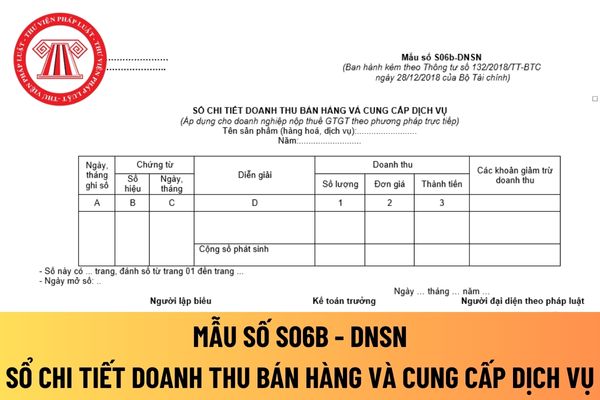

lượng hàng hoá (sản phẩm, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi các khoản giảm trừ doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp có được tự mình thiết kế mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ không?

Theo khoản 1 Điều

Thành phẩm nhập kho

Thành phẩm bất động sản

16

156

Hàng hóa

1561

Giá mua hàng hóa

1562

Chi phí thu mua hàng hóa

1567

Hàng hóa bất động sản

17

157

Hàng gửi đi bán

18

158

Hàng hoá kho bảo thuế

19

. Thương nhân sản xuất, chế biến; thương nhân xuất, nhập khẩu; thương nhân kinh doanh mua bán khí; thương nhân sản xuất, sửa chữa chai LPG, chai LPG mini; trạm nạp, trạm cấp, trạm nén khí; thương nhân kinh doanh dịch vụ cho thuê bồn, kho chứa LPG chai, kinh doanh dịch vụ cho thuê phương tiện vận tải phải xây dựng chương trình quản lý an toàn, báo cáo đánh

C/O có thể được nợ các chứng từ này nhưng không quá mười lăm (15) ngày làm việc kể từ ngày được cấp C/O.

Lưu ý:

- Nếu xét thấy cần thiết, Tổ chức cấp C/O có thể yêu cầu người đề nghị cấp C/O cung cấp thêm các chứng từ liên quan đến hàng hoá xuất khẩu như:

+ Tờ khai hải quan nhập khẩu nguyên liệu, phụ liệu;

+ Giấy phép xuất khẩu (nếu có);

+ Hợp

thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật

Tôi muốn hỏi việc bảo vệ môi trường trong hoạt động sản xuất nông nghiệp ở nông thôn được pháp luật quy định như thế nào? Và nếu ở nông thôn có nuôi gia súc gia cầm thì việc bảo vệ môi trường là trách nhiệm của ai? Mong anh/chị giải đáp thắc mắc. Xin cảm ơn.

Hồ Thác bà ở đâu? Hồ Thác Bà nằm trên sông nào? Các hành vi nào bị nghiêm cấm trong vùng hồ Thác Bà? Dự án thuộc phạm vi di tích lịch sử và thắng cảnh hồ Thác Bà phải được cơ quan nhà nước nào phê duyệt?

hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời

Sử dụng ma túy đá trong nhà nghỉ có bị ở tù không? Phải đặt bao nhiêu tiền để em được tại ngoại điều tra?

10:58 | 05/05/2022

Sử dụng ma túy đá trong nhà nghỉ có bị ở tù không? Phải đặt bao nhiêu tiền để em được tại ngoại điều tra?

10:58 | 05/05/2022