đăng ký kiểm tra bao gồm:

a) Giấy đề nghị kiểm tra định kỳ của cơ sở bảo dưỡng, sửa chữa hoặc chủ phương tiện theo mẫu quy định tại Phụ lục I ban hành kèm theo Thông tư này;

b) Bản sao giấy đăng ký phương tiện (đối với trường hợp phương tiện sản xuất, lắp ráp mới và phương tiện nhập khẩu kiểm tra định kỳ lần đầu hoặc phương tiện có thay đổi số đăng

(nếu có).

6. Giá thành toàn bộ của hàng hóa, dịch vụ bao gồm:

a) Giá thành sản xuất hàng hóa, dịch vụ; giá mua hàng hóa, dịch vụ của tổ chức, cá nhân hoạt động thương mại; giá nhập khẩu hàng hóa;

b) Chi phí lưu thông hàng hóa, dịch vụ.

...

Theo đó, mặt bằng giá thị trường là bình quân các mức giá phổ biến của hàng hóa, dịch vụ hoặc nhóm hàng hóa

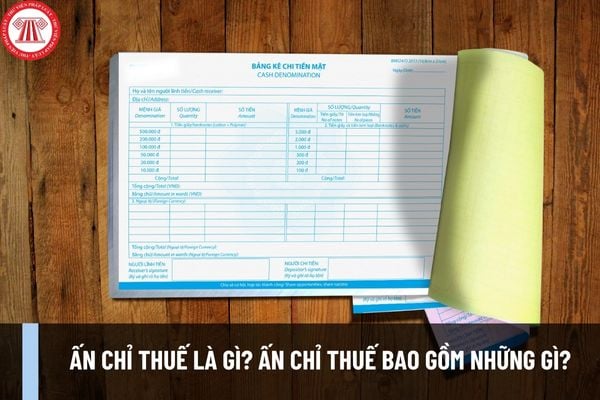

mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản xuất trong nước được quản lý trong

thu thuế, biên lai thu tiền phạt (có mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản

năm, trừ trường hợp quy định tại khoản 3 Điều này.

3. Người sử dụng lao động được sử dụng người lao động làm thêm không quá 300 giờ trong 01 năm trong một số ngành, nghề, công việc hoặc trường hợp sau đây:

a) Sản xuất, gia công xuất khẩu sản phẩm hàng dệt, may, da, giày, điện, điện tử, chế biến nông, lâm, diêm nghiệp, thủy sản;

b) Sản xuất, cung

tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm

; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử

khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử phạt vi phạm hành chính đối với người vận chuyển động

QCVN 12-2:2011/BYT về vệ sinh an toàn đối với bao bì, dụng cụ bằng cao su tiếp xúc trực tiếp với thực phẩm như thế nào? Thắc mắc của bạn Đ.N ở Bình Dương.

Cho tôi hỏi những phương tiện, thiết bị kỹ thuật nào về môi trường của lực lượng Cảnh sát nhân dân được sử dụng trong công tác phòng ngừa, phát hiện và xử lý các vi phạm pháp luật về bảo vệ môi trường? Câu hỏi của anh Lĩnh từ Bình Định.

Tôi có thắc mắc liên quan đến vấn đề kinh doanh dịch vụ bưu chính. Cho tôi hỏi doanh nghiệp kinh doanh dịch vụ bưu chính phát bưu gửi chứa văn hóa phẩm trái thuần phong mỹ tục của Việt Nam thì bị xử phạt thế nào? Câu hỏi của anh Thành Nam ở Hà Nội.

nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động

nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động

trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy

chính trong lĩnh vực bảo vệ và kiểm dịch thực vật là một năm, trừ các trường hợp vi phạm hành chính về sản xuất, xuất khẩu, nhập khẩu, kinh doanh thuốc bảo vệ thực vật, thực vật, sản phẩm thực vật thì thời hiệu xử phạt vi phạm hành chính là hai năm.

Do đó, thời hiệu xử phạt vi phạm hành chính đối với tổ chức bán 20 lít thuốc bảo vệ thực vật trong Danh

1, Nhóm 2 của Gói thầu thuốc generic bao gồm những loại thuốc sau đây:

(1) Nhóm 1 bao gồm thuốc được cấp giấy đăng ký lưu hành hoặc được cấp giấy phép nhập khẩu để lưu hành tại Việt Nam và đáp ứng một trong các tiêu chí sau đây:

(i) Được sản xuất toàn bộ trên dây chuyền sản xuất thuốc đạt nguyên tắc, tiêu chuẩn EU-GMP hoặc dây chuyền sản xuất

triển nông thôn ban hành bảng mã số HS đối với danh mục hàng hóa thuộc thẩm quyền quản lý nhà nước của Bộ Nông nghiệp và Phát triển nông thôn và danh mục hàng hóa xuất, nhập khẩu phải kiểm tra chuyên ngành trong lĩnh vực nông nghiệp và phát triển nông thôn. Trường hợp văn bản quy phạm pháp luật về bảng mã số HS có sửa đổi, bổ sung, thay thế thì áp dụng

vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm

Để được cấp giấy chứng nhận kiểm định định kỳ cho phương tiện chuyên dùng di chuyển trên đường sắt thì hồ sơ cần những gì?

15:24 | 09/02/2023

Để được cấp giấy chứng nhận kiểm định định kỳ cho phương tiện chuyên dùng di chuyển trên đường sắt thì hồ sơ cần những gì?

15:24 | 09/02/2023