kinh doanh được hoãn lại, thì giá trị hợp lý của phần hoãn lại đó phải được quy đổi về giá trị hiện tại tại ngày trao đổi, có tính đến phần phụ trội hoặc chiết khấu sẽ phát sinh khi thanh toán.

Như vậy, giá phí hợp nhất kinh doanh có bao gồm Giá trị hợp lý tại ngày diễn ra trao đổi của các tài sản đem trao đổi.

đồng thuê tài chính và doanh thu tài chính chưa thực hiện.

Lãi suất ngầm định trong hợp đồng thuê tài chính: Là tỷ lệ chiết khấu tại thời điểm khởi đầu thuê tài sản, để tính giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu và giá trị hiện tại của giá trị còn lại không được đảm bảo để cho tổng của chúng đúng bằng giá trị hợp lý của tài sản

.

2. Việc chuyển nhượng hoặc nhận góp vốn đầu tư quy định tại khoản 1 Điều này phải thực hiện theo giá thị trường, giá được định theo phương pháp tài sản, phương pháp dòng tiền chiết khấu hoặc phương pháp khác.

3. Trong thời hạn 15 ngày kể từ ngày công ty chỉ còn lại một cổ đông hoặc hoàn thành việc chuyển nhượng cổ phần theo quy định tại điểm a và

nợ doanh nghiệp, như: Lãi cho vay, lãi tiền gửi, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán...;

Tiền bản quyền: Là số tiền thu được phát sinh từ việc cho người khác sử dụng tài sản, như: Bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, phần mềm máy vi tính...;

Cổ tức và lợi nhuận được chia: Là số tiền lợi nhuận được chia từ

trái phiếu, tín phiếu, chiết khấu thanh toán...;

Tiền bản quyền: Là số tiền thu được phát sinh từ việc cho người khác sử dụng tài sản, như: Bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, phần mềm máy vi tính...;

Cổ tức và lợi nhuận được chia: Là số tiền lợi nhuận được chia từ việc nắm giữ cổ phiếu hoặc góp vốn.

(d) Các khoản thu nhập khác

tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

- Khách hàng mở nhiều tài khoản tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở khu vực địa lý khác nơi khách hàng cư trú, làm việc hoặc có hoạt động kinh doanh.

- Tài khoản của khách hàng đột nhiên nhận được

với tài khoản thanh toán ghi trong sổ này.

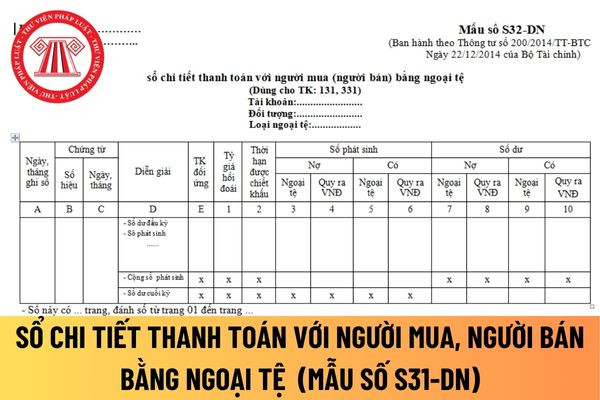

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

tiền phải chiết khấu giảm giá phát sinh từ chương trình cho khách hàng truyền thống.

Lưu ý: Không hạch toán vào tài khoản 3387 các khoản sau:

- Tiền thu trước của khách hàng mà doanh nghiệp chưa cung cấp sản phẩm, hàng hóa cũng như dịch vụ;

- Khoản doanh thu chưa thu được tiền của hoạt động cho thuê tài sản, cung cấp dịch vụ nhiều kỳ (doanh thu

Em ơi cho chị hỏi: Công ty được Nhà nước cho thuê đất đã được cấp giấy chứng nhận quyền sử dụng đất, lúc thuê thì chỉ mỗi đất chưa có nhà trên đất, sau đó công ty xây dựng nhà xưởng trên đất thuê đó thì phần nhà xưởng đó có được tính là tài sản của công ty không? Có được tính khấu hao tài sản vào chi phí sản xuất không em? - Chị Nguyệt đến từ Đồng

quan đại diện của tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam), kể cả các khoản thưởng đi kèm lãi tiền gửi (nếu có); thu nhập từ lãi trả chậm theo quy định của các hợp đồng; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc; thu nhập từ lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm

trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua

- Thời điểm lập hóa đơn thực hiện theo định dạng ngày, tháng, năm của năm dương lịch.

- Thời điểm ký số trên hóa đơn điện tử.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

- Tên

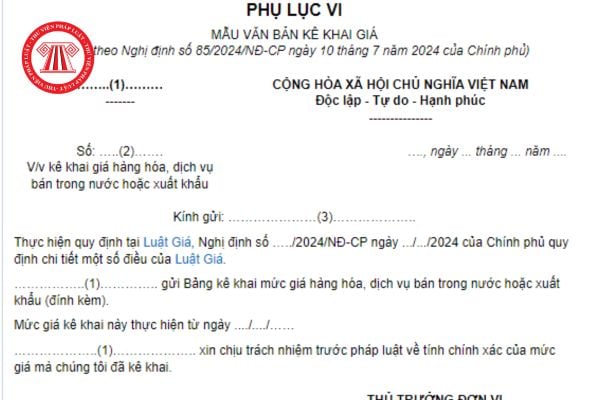

giá

- Giá kê khai là mức giá bán ghi trên hóa đơn đã trừ chiết khấu, giảm giá (nếu có) và bao gồm thuế giá trị gia tăng (nếu có) của hàng hóa, dịch vụ. Trường hợp kê khai giá lần đầu không bao gồm thông tin về mức giá kê khai kỳ trước, mức tăng giảm, tỷ lệ tăng giảm và nguyên nhân điều chỉnh giá bán giữa các lần kê khai giá.

- Đối với hàng hóa

định vô hình mua riêng biệt, bao gồm giá mua (trừ (-) các khoản được chiết khấu thương mại hoặc giảm giá), các khoản thuế (không bao gồm các khoản thuế được hoàn lại) và các chi phí liên quan trực tiếp đến việc đưa tài sản vào sử dụng theo dự tính;

- Trường hợp tài sản cố định vô hình mua sắm được thanh toán theo phương thức trả chậm, trả góp, nguyên

, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại

Hàng hóa nhập khẩu để lưu thông tại Việt Nam thì ghi tên nhà sản xuất hay ghi tên tổ chức nhập khẩu? Hàng hóa được sản xuất và lưu thông trong nước thì nhãn có thể được ghi bằng ngôn ngữ khác hay không? Tên quốc tế của nước hoặc vùng lãnh thổ không thể phiên âm được ra tiếng Việt thì việc ghi nhãn được giải quyết như thế nào?

sau:

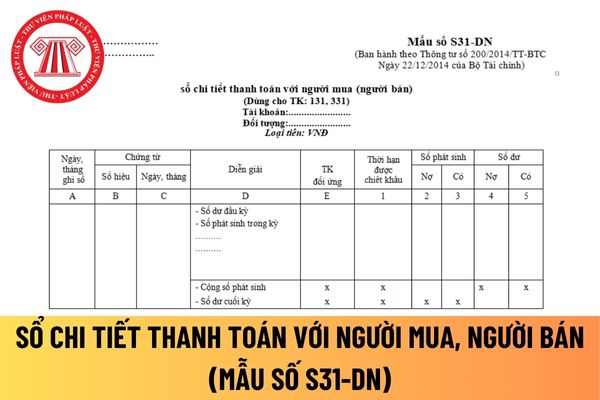

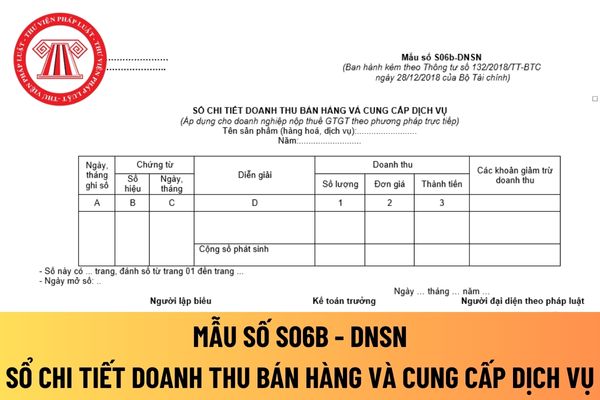

Sổ chi tiết thanh toán với người mua (người bán) được mở theo từng tài khoản, theo từng đối tượng thanh toán.

- Cột A: Ghi ngày, tháng năm ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua

nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác.

...

Ngoài ra tại Điều 113 Luật Các tổ chức tín dụng 2010 có nêu về hoạt động cấp tín dụng như sau:

Hoạt động cho thuê tài chính

Hoạt động cho thuê tài chính là việc cấp tín dụng trung hạn, dài hạn trên

lượng hàng hoá (sản phẩm, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi các khoản giảm trừ doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp có được tự mình thiết kế mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ không?

Theo khoản 1 Điều

tài sản dài hạn, tài sản ngắn hạn

+ Tài sản cố định, tài sản dài hạn;

+ Tài sản lưu động, tài sản ngắn hạn.

- Đánh giá dự án đầu tư và quyết định đầu tư vốn của doanh nghiệp

+ Quyết định đầu tư và quy trình đánh giá dự án đầu tư;

+ Phương pháp chiết khấu dòng tiền;

+ Các phương pháp khác.

- Định giá doanh nghiệp

+ Bản chất và mục tiêu của

Giá trị hợp lý khi hợp nhất kinh doanh là gì? Cách xác định bên mua và bên bán trong hợp nhất doanh nghiệp dựa trên Giá trị hợp lý?

05:32 | 09/05/2024

Giá trị hợp lý khi hợp nhất kinh doanh là gì? Cách xác định bên mua và bên bán trong hợp nhất doanh nghiệp dựa trên Giá trị hợp lý?

05:32 | 09/05/2024