Mẫu giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở là mẫu nào? Hướng dẫn ghi giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở? Có bao nhiêu hình thức tổ chức công đoàn cơ sở theo quy định pháp luật?

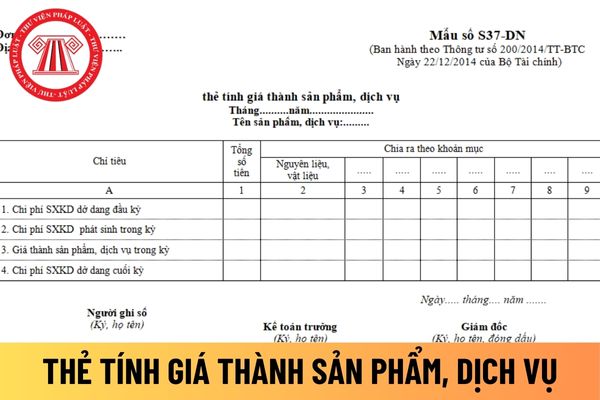

toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác

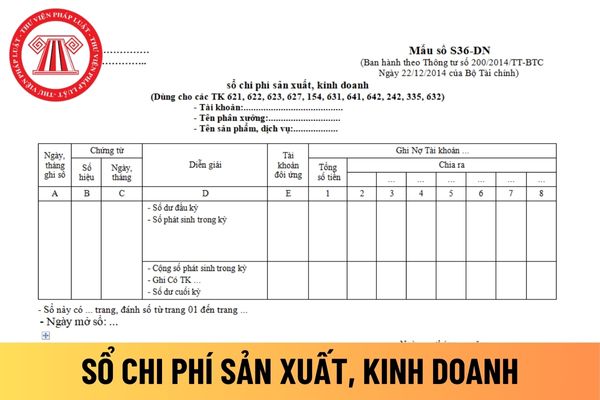

người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi

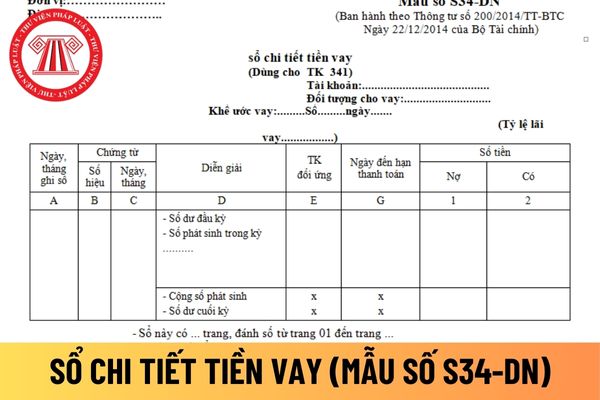

kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp

trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ

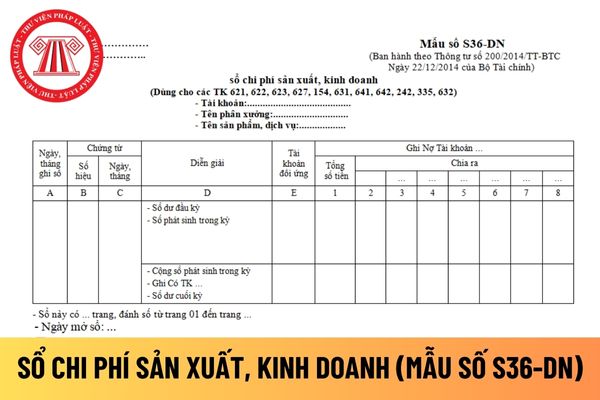

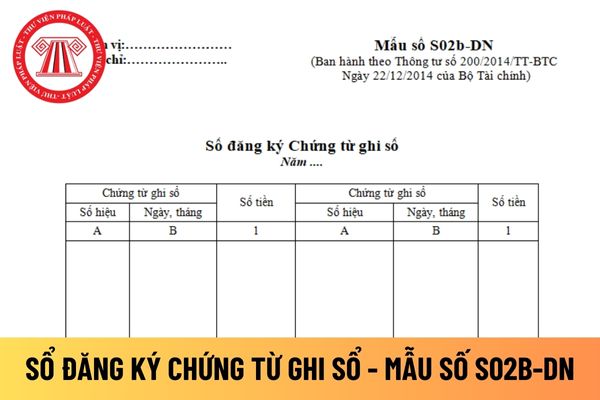

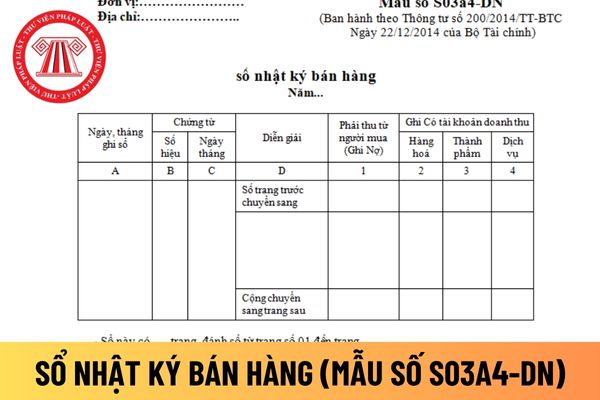

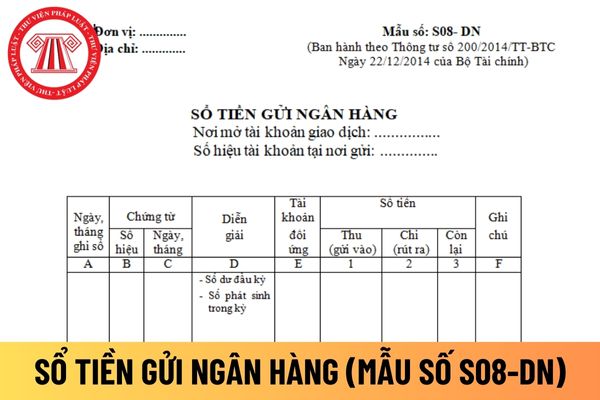

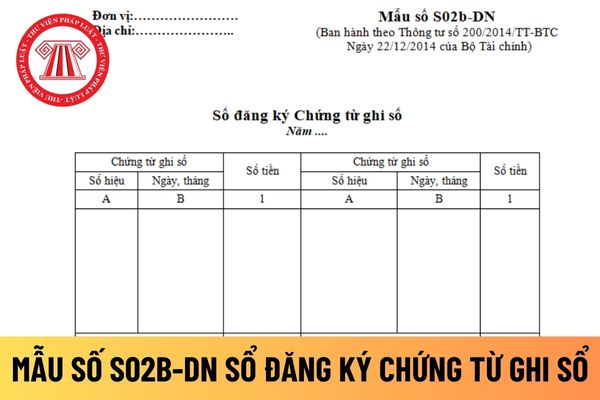

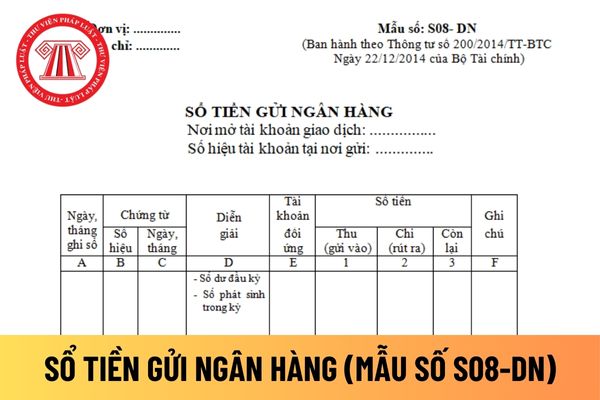

của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo

, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ

toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác

người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được

của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo

nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu

tư này hướng dẫn kế toán áp dụng cho: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách

Xin hỏi, chỉ được khai thác hồ sơ kiểm toán trong các trường hợp nào? Kiểm toán nhà nước có nhiệm vụ Quản lý hồ sơ kiểm toán không? Mong nhận được câu trả lời sớm! Đây là câu hỏi của anh T.K đến từ Vũng Tàu.

Công ty TNHH MTV khi chuyển đổi loại hình doanh nghiệp thành Công ty TNHH hai thành viên trở lên có cần kê khai thuế GTGT đối với tài sản điều chuyển hay không? Có cần quyết toán thuế không? - câu hỏi của anh T. (Hà Nội)

Phân biệt việc sử dụng hóa đơn bất hợp pháp và bất hợp pháp hóa đơn? Sử dụng hóa đơn bất hợp pháp và bất hợp pháp hóa đơn bị xử phạt thế nào? Câu hỏi của bạn T.Q ở Hà Nội.

Mẫu biên bản bàn giao sản phẩm đo đạc lập bản đồ địa chính là mẫu nào? Tải về file word mẫu biên bản bàn giao? Đơn vị đo đạc; đơn vị giám sát, kiểm tra, thẩm định và nghiệm thu công trình, sản phẩm đo đạc lập bản đồ địa chính phải chịu trách nhiệm về điều gì?

Cho hỏi: Giám sát, kiểm tra, thanh tra đối với Nhà máy In tiền Quốc gia nhằm mục đích như thế nào? Ai có thẩm quyền phê duyệt kế hoạch giám sát, kiểm tra, thanh tra đối với Nhà máy In tiền Quốc gia hàng năm? - câu hỏi của anh Trung (Tiền Giang)

Mẫu giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở? Hướng dẫn ghi giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở?

20:41 | 22/10/2024

Mẫu giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở? Hướng dẫn ghi giấy đề nghị thanh toán tạm ứng trong công đoàn cơ sở?

20:41 | 22/10/2024