Ngoài bị phạt tiền, sử dụng hóa đơn không hợp pháp còn bị xuất toán có đúng không? Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn là bao lâu? Câu hỏi của bạn T.Q ở Hà Nội

Sổ kế toán thuế nội địa và Bảng cân đối tài khoản kế toán dùng để ghi chép nội dung gì? Mẫu Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa được quy định thế nào? Hướng dẫn cách lập Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa?

Lệnh thanh toán là gì? Người lập lệnh thanh toán là ai? Quy trình tạo lập lệnh thanh toán khởi tạo từ chứng từ điện tử là gì quy định? Thông tin kiểm tra tính hợp lệ của lệnh thanh toán bao gồm những gì?

Mẫu bảng cân đối kế toán có thể hiểu như thế nào? Ý nghĩa mẫu bảng cân đối kế toán? Tải về mẫu bảng cân đối kế toán? Cách lập mẫu bảng cân đối kế toán? Cơ sở lập Bảng cân đối kế toán được quy định thế nào?

Hội đồng sát hạch nghiệp vụ đánh giá an toàn vệ sinh lao động bao gồm những thành phần nào? Học viên tham gia sát hạch phải tham gia bao nhiêu phần sát hạch, kết quả sát hạch phải như thế nào mới đạt yêu cầu?

Tôi có thắc mắc liên quan đến vấn đề sát hạch nghiệp vụ sát hạch nghiệp vụ kiểm định sát hạch nghiệp vụ kiểm định. Cho tôi hỏi việc công nhận kết quả sát hạch nghiệp vụ kiểm định kỹ thuật an toàn lao động được quy định như thế nào? Câu hỏi của Đăng Nguyên ở Bình Dương.

sách thì đơn vị không phải làm thủ tục kiểm soát cam kết chi với Kho bạc Nhà nước.

(2) Các khoản cam kết chi ngân sách nhà nước phải được hạch toán bằng đồng Việt Nam; các khoản cam kết chi ngân sách nhà nước bằng ngoại tệ được theo dõi theo nguyên tệ, đồng thời, được quy đổi ra đồng Việt Nam theo tỷ giá hạch toán ngoại tệ hàng tháng do Bộ Tài chính

giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ, cá nhân chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ. Trường hợp doanh nghiệp hạch toán kế

03 Mẫu báo cáo thu chi lập khi kết thúc đợt vận động quyên góp đối với Quỹ từ thiện không có tổ chức kế toán riêng? Hướng dẫn lập? Nguyên tắc, yêu cầu thực hiện kế toán đối với hoạt động xã hội, từ thiện được quy định như thế nào?

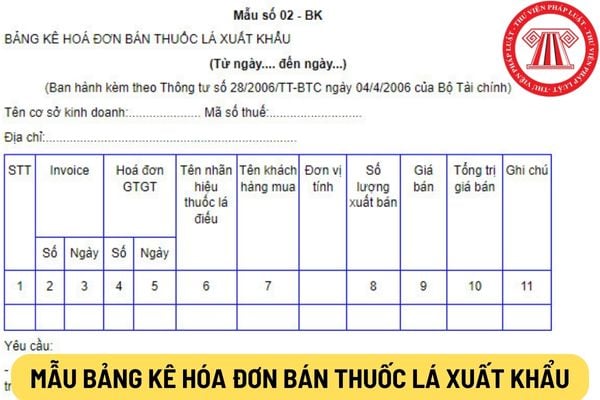

hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr); Trường hợp doanh nghiệp kinh doanh xuất khẩu thuốc lá mua thuốc lá của cơ sở kinh doanh tại Việt Nam để xuất khẩu phải thanh toán bằng hình thức chuyển khoản qua Ngân hàng.

8. Doanh nghiệp phải hạch toán riêng thu nhập phát sinh từ hoạt động xuất khẩu thuốc lá điếu để kê khai nộp thuế TNDN

đảm an toàn kho, quỹ tại Kho bạc Nhà nước cấp tỉnh.

6. Tổ chức thực hiện công tác kế toán ngân sách nhà nước:

a) Hạch toán kế toán về thu, chi ngân sách nhà nước, các quỹ tài chính do Kho bạc Nhà nước cấp tỉnh quản lý, các khoản vay nợ, trả nợ của Chính phủ, chính quyền địa phương và các hoạt động nghiệp vụ kho bạc tại Kho bạc Nhà nước cấp tỉnh

tự do chuyển đổi theo hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr); Trường hợp doanh nghiệp kinh doanh xuất khẩu thuốc lá mua thuốc lá của cơ sở kinh doanh tại Việt Nam để xuất khẩu phải thanh toán bằng hình thức chuyển khoản qua Ngân hàng.

8. Doanh nghiệp phải hạch toán riêng thu nhập phát sinh từ hoạt động xuất khẩu thuốc lá điếu để

đúng mục đích, đối tượng, nội dung, mức chi và hợp đồng ủy nhiệm thu theo quy định. Kinh phí ủy nhiệm thu được giao cuối năm chưa sử dụng hết được chuyển sang năm sau tiếp tục sử dụng.

- Hạch toán, quyết toán: Tổng cục Thuế mở sổ sách kế toán để ghi chép, hạch toán theo tài khoản kế toán, mục lục ngân sách nhà nước và tổng hợp quyết toán kinh phí ủy

nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế thực hiện hạch toán tập trung tại trụ sở chính (trừ các trường hợp quy định tại khoản 1, khoản 3, khoản 4, khoản 5 và khoản 6 Điều này) tại cơ quan thuế quản lý trụ sở chính. Đồng thời, người nộp thuế phải nộp Bảng phân bổ số thuế

được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự

động của doanh nghiệp gắn kết chặt chẽ với nhau, các đơn vị thành viên hạch toán phụ thuộc hoặc gắn kết, phụ thuộc công ty mẹ của tập đoàn kinh tế, tổng công ty về công nghệ, kỹ thuật, tài chính, thị trường, sản phẩm và dịch vụ chính.

c) Các đơn vị thành viên của tập đoàn kinh tế, tổng công ty đóng trên nhiều địa bàn nhưng chi phối không lớn đến

tiện cho việc kiểm tra, đối chiếu.

(2) Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

(3) Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê

quyết định, trừ trường hợp được hoãn thời gian kiểm tra theo quy định.

- Không chấp hành quyết định thanh tra thuế trong thời hạn 15 ngày kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian thanh tra theo quy định.

- Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường.

- Mua

ty mẹ để xử lý.

- Đối với hoạt động cung cấp hàng hóa, dịch vụ mà đơn vị sự nghiệp công lập đã thanh toán và hạch toán vào chi phí nhưng đến thời điểm xác định giá trị chưa hoàn thành: Đơn vị sự nghiệp công lập đối chiếu với hợp đồng, khối lượng hàng hóa dịch vụ cung cấp để hạch toán giảm chi phí và hạch toán tăng chi phí trả trước khi xác định giá

hệ thống.

- Quyết định yêu cầu việc kiểm kê được dựa trên việc kiểm đếm thực tế tài sản tại thời điểm kiểm kê; so sánh, đối chiếu với số liệu theo dõi, hạch toán trên sổ kế toán.

- Đối với tài sản đang được theo dõi, hạch toán trên sổ kế toán nhưng tại thời điểm kiểm kê thực tế không còn tại cơ quan, tổ chức, đơn vị, doanh nghiệp thì cơ quan, tổ

Ngoài bị phạt tiền, sử dụng hóa đơn không hợp pháp còn bị xuất toán có đúng không? Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn là bao lâu?

14:40 | 06/09/2023

Ngoài bị phạt tiền, sử dụng hóa đơn không hợp pháp còn bị xuất toán có đúng không? Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn là bao lâu?

14:40 | 06/09/2023