: …………………….... m

Chiều rộng thiết kế: ……………………… m Chiều rộng lớn nhất: …………………….. m

Chiều cao mạn: …………………………. m Chiều chìm: ………………………………....m

Mạn khô: …………………………………. m Trọng tải toàn phần: ………………….... tấn

Số người được phép chở: …………. người Sức kéo, đẩy: …………………………... tấn

Máy chính (số lượng, kiểu, nước sản xuất, công suất

lớn nhất: …………………….. m

Chiều cao mạn: …………………………. m Chiều chìm: ………………………………....m

Mạn khô: …………………………………. m Trọng tải toàn phần: ………………….... tấn

Số người được phép chở: …………. người Sức kéo, đẩy: …………………………... tấn

Máy chính (số lượng, kiểu, nước sản xuất, công suất): …………………………………………….

…………………………………………………………………………………………………………….

Máy phụ (nếu có

loại như thế nào?

Căn cứ theo quy định tại Điều 24 Luật Thống kê 2015 như sau:

Phân loại thống kê quốc gia

1. Phân loại thống kê quốc gia là phân loại thống kê áp dụng chung cho nhiều ngành, lĩnh vực trên phạm vi cả nước.

2. Phân loại thống kê quốc gia gồm:

a) Hệ thống ngành kinh tế;

b) Hệ thống ngành sản phẩm;

c) Danh mục hàng hóa xuất khẩu

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này."

Thời điểm xác định thuế giá trị gia tăng?

Căn cứ theo quy định tại Điều 5 Nghị định

trong quản lý thuế;

đ) Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu

, quyền hạn của Bộ Công Thương theo quy định của pháp luật trong các lĩnh vực:

- Năng lượng.

- Hóa chất, vật liệu nổ công nghiệp.

- Công nghiệp nặng, công nghiệp nhẹ.

- An toàn kỹ thuật công nghiệp.

- An toàn thực phẩm.

- Xuất khẩu, nhập khẩu hàng hóa.

- Thương mại điện tử.

- Quản lý thị trường.

- Cạnh tranh và bảo vệ quyền lợi người tiêu dùng

khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

...

Như vậy, mức giảm thuế giá trị gia tăng hiện nay được quy định như sau:

- Đối với các cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa

phát triển (R&D) thực tế được xác định theo quy định của pháp luật về kế toán;

b) Được hưởng chế độ ưu tiên về thủ tục hải quan theo quy định của pháp luật về hải quan và thủ tục về thuế theo quy định của pháp luật về thuế đối với hàng hóa xuất khẩu, nhập khẩu của dự án đầu tư do nhà đầu tư chiến lược thực hiện tại Thành phố khi đáp ứng các điều kiện

sang đối tượng chịu thuế 5% hoặc 10%); nghiên cứu sửa đổi, bổ sung Điều 8 Luật Thuế GTGT để thu hẹp đối tượng chịu thuế 5% (chuyển một số dịch vụ sang đối tượng chịu thuế 10%).

Chính sách 2: Sửa đổi, bổ sung để đảm bảo tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh, cải cách thủ tục hành chính. Mục tiêu của chính sách này nhằm thúc đẩy việc thanh

cửa khẩu, chợ trong khu kinh tế cửa khẩu; văn phòng đại diện của tổ chức nước ngoài tại Việt Nam; tổ hợp tác được thành lập và tổ chức hoạt động theo quy định của Bộ Luật Dân sự (sau đây gọi là Tổ chức kinh tế).

- Tổ chức được thành lập bởi cơ quan có thẩm quyền không có hoạt động sản xuất, kinh doanh nhưng phát sinh nghĩa vụ với ngân sách nhà nước

10 khoản thu nhập chịu thuế TNCN năm 2023 là gì?

Căn cứ Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 1, 2 Điều 2 Luật Về thuế sửa đổi 2014 và khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) 10 khoản thu nhập chịu thuế TNCN gồm:

(1) Thu nhập từ kinh doanh, bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch

hưởng 100% có bao gồm thu kết dư ngân sách trung ương không?

Căn cứ theo điểm o khoản 1 Điều 35 Luật Ngân sách nhà nước 2015 quy định như sau:

Nguồn thu của ngân sách trung ương

1. Các khoản thu ngân sách trung ương hưởng 100%:

a) Thuế giá trị gia tăng thu từ hàng hóa nhập khẩu;

b) Thuế xuất khẩu, thuế nhập khẩu;

c) Thuế tiêu thụ đặc biệt thu từ

phương án tổ chức sản xuất kinh doanh, dịch vụ, chuyển giao công nghệ; có năng lực quản lý khai thác và cam kết cung cấp dịch vụ nước sạch phục vụ cho cộng đồng dân cư nông thôn theo dự án được cấp có thẩm quyền phê duyệt."

Theo đó, doanh nghiệp khi đáp ứng được những điều kiện nêu trên thì có thể được hỗ trợ Nhà nước về hoạt động kinh doanh nước sạch

do tác giả, chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình nhằm thực hiện hành vi quy định tại Điều này và Điều 35 của Luật này.

- Sản xuất, phân phối, nhập khẩu, chào bán, bán, quảng bá, quảng cáo, tiếp thị, cho thuê hoặc tàng trữ nhằm mục đích thương mại các thiết bị, sản phẩm hoặc linh kiện, giới thiệu hoặc

)

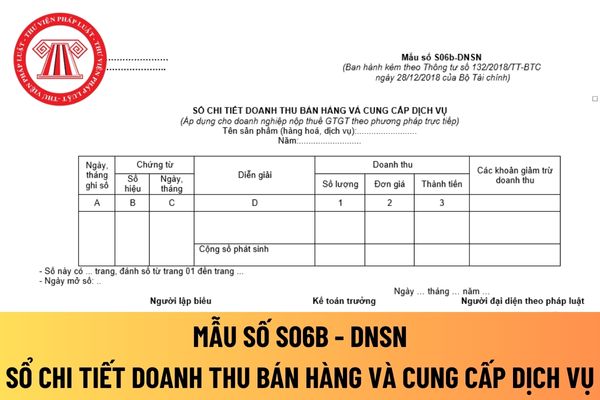

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10-DNSN

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng

pháp dự kiến áp dụng để khắc phục và các đề xuất, kiến nghị với Ngân hàng Nhà nước.”

Như vậy, Ngân hàng có nguy cơ mất khả năng chi trả, mất khả năng chi trả khi:

- Thiếu hụt tài sản có tính thanh khoản cao ở mức 20% trở lên tại thời điểm tính toán tỷ lệ khả năng chi trả dẫn đến không duy trì được một trong các tỷ lệ khả năng chi trả trong thời gian

xuất siêu 710 triệu USD.

- Các ngành, lĩnh vực chủ yếu của nền kinh tế phục hồi và phát triển mạnh. Chỉ số sản xuất công nghiệp 6 tháng tăng 8,7% so với cùng kỳ năm trước. Sản xuất nông nghiệp cơ bản ổn định, đẩy mạnh xuất khẩu nhiều mặt hàng nông sản chủ lực.

- Khu vực dịch vụ phát triển sôi động, nhất là từ sau khi kiểm soát được dịch bệnh

dầu khí được hưởng chính sách ưu đãi đầu tư được áp dụng mức thuế suất thuế thu nhập doanh nghiệp là 32%, thuế suất thuế xuất khẩu dầu thô là 10% và mức thu hồi chi phí tối đa 70% sản lượng dầu khí khai thác được trong năm.

3. Hợp đồng dầu khí đối với lô, mỏ dầu khí được hưởng chính sách ưu đãi đầu tư đặc biệt được áp dụng mức thuế suất thuế thu

này được lập căn cứ vào tổng các chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các tài khoản phải thu (chi tiết phần liên quan đến hoạt động sản xuất, kinh doanh), như: TK 131, 136, 138, 133, 141, 244, 331 (chi tiết số trả trước cho người bán) trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản phải thu liên quan đến hoạt động đầu tư, như: Số

phân bổ và chỉ bao gồm những chi phí phục vụ trực tiếp cho việc sản xuất, cung ứng điện của Tập đoàn Điện lực Việt Nam để đảm bảo khả năng vận hành, cung ứng điện và đáp ứng nhu cầu đầu tư theo kế hoạch được duyệt, trong đó chi phí các khâu có tính đến các khoản giảm trừ giá thành theo quy định.

- Giá bán điện bình quân năm được xác định theo công

Mẫu đơn đề nghị đăng ký phương tiện thủy nội địa dùng cho phương tiện chuyển từ cơ quan đăng ký khác sang cơ quan đăng ký phương tiện thủy nội địa

15:26 | 25/04/2022

Mẫu đơn đề nghị đăng ký phương tiện thủy nội địa dùng cho phương tiện chuyển từ cơ quan đăng ký khác sang cơ quan đăng ký phương tiện thủy nội địa

15:26 | 25/04/2022

.png)