khoản nợ phải thu này được xác định là không có khả năng thu hồi phải có đủ các tài liệu chứng minh như sau:

(1) Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp như:

Hợp đồng kinh tế; khế ước vay nợ; cam kết nợ; bản thanh lý hợp đồng

thành lập ra Ban Điều hành liên danh, Ban Điều hành liên danh thực hiện hạch toán kế toán, có tài khoản tại ngân hàng, chịu trách nhiệm phát hành hóa đơn; hoặc tổ chức kinh tế tại Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh thì được cấp mã số thuế 10 chữ số để kê khai, nộp thuế cho hợp

bệnh nghề nghiệp cho người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ.

Theo quy

báo cáo tài chính năm thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

Đối tượng lập dự phòng nêu trên không bao gồm trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương.

...

Căn cứ trên quy định đối tượng lập dự phòng giảm giá đầu tư chứng khoán là các loại chứng khoán do các tổ

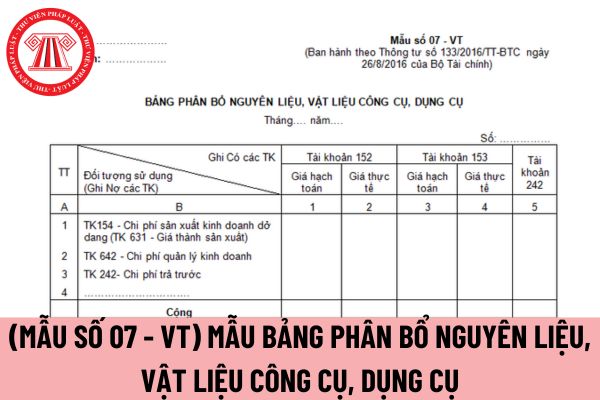

, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ dùng để phản ánh tổng giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất kho trong tháng theo giá thực tế và giá hạch toán và phân bổ giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất dùng cho các đối tượng sử dụng hàng tháng (Ghi Có TK 152, TK 153, Nợ các tài khoản liên quan), Bảng này còn dùng để phân

cung cấp hàng hóa, dịch vụ (như tiền thuê nhà, tiền thuê đất, tiền mua hàng, tiền công phải trả...) mà đơn vị sự nghiệp công lập đã thanh toán và hạch toán vào chi phí nhưng đến thời điểm xác định giá trị chưa hoàn thành: Đơn vị sự nghiệp công lập đối chiếu với hợp đồng, khối lượng hàng hóa dịch vụ cung cấp để hạch toán giảm chi phí và hạch toán tăng

nhà nước, cơ quan thuế quản lý địa bàn nhận phân bổ được bù trừ để hạch toán thu ngân sách nhà nước.

Trả kết quả giải quyết hoàn thuế

Thanh tra, kiểm tra sau hoàn thuế đối với người nộp thuế như thế nào?

Sau khi được trả kết quả giải quyết hoàn thuế, tại Điều 39 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ

thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần, bao gồm các lĩnh vực như sau:

+ Phân phối: Từ 5% trở lên;

+ Sản xuất: Từ 10% trở lên;

+ Gia công: Từ 15% trở lên.

- Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng

, điều trị bệnh nghề nghiệp cho người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ

tại khoản 2 Điều 82 Nghị định 46/2023/NĐ-CP quy định nguyên tắc xác định doanh thu của doanh nghiệp môi giới bảo hiểm như sau:

- Doanh nghiệp môi giới bảo hiểm hạch toán hoa hồng môi giới bảo hiểm vào doanh thu tương ứng với thời điểm hạch toán doanh thu phí bảo hiểm của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt

chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b) Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp. Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh

[06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Chỉ tiêu [09]: Chỉ tích chọn trong trường hợp NNT đã kê khai LPMB, sau đó thành lập mới địa điểm kinh doanh.

Hướng dẫn hạch toán thuế môn bài khi nộp tờ khai thuế môn bài theo mẫu 01/LPMB?

Trước hết, để biết cách hạch toán thuế môn bài cần xác định doanh nghiệp áp dụng chế độ kế

hoặc được quản lý riêng biệt hoặc được hạch toán dưới hình thức tiểu khoản của tài khoản giao dịch chứng khoán hiện có của nhà đầu tư. Công ty chứng khoán phải hạch toán tách biệt tài khoản giao dịch ký quỹ với tài khoản giao dịch chứng khoán thông thường của từng nhà đầu tư, tách biệt tài khoản giao dịch ký quỹ và tài khoản giao dịch chứng khoán

nước;

a2) Hạch toán kế toán số tiền phát sinh vào tài khoản thu ngân sách hoặc vào tài khoản tiền gửi tương ứng của cơ quan hải quan quy định tại Điều 3 thông tư này;

a3) Trong vòng 15 phút/01 lần truyền thông tin thu đến Cổng thanh toán điện tử hải quan.

Cuối ngày hoặc chậm nhất vào đầu ngày làm việc tiếp theo, Kho bạc Nhà nước truyền bảng kê

thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải nộp thuế GTGT tại địa phương nơi có cơ sở sản xuất và địa phương nơi đóng trụ sở chính.

3. Trường hợp doanh nghiệp, hợp tác xã áp dụng phương pháp trực tiếp có cơ sở

, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hoá đơn,... tuỳ theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hoá thực nhập.

- Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá nhập cùng một phiếu nhập kho.

- Dòng số tiền viết bằng chữ: Ghi tổng số tiền trên

Cho tôi hỏi khi thực hiện phong tỏa tài sản thế chấp thì bên vay chứng khoán có được cấp giấy xác nhận phong tỏa không? Sau khi hoàn trả khoản vay thì tài sản thế chấp được giải tỏa tại thời điểm nào? Có thể hoàn trả toàn bộ khoản vay chứng khoán bằng tiền hay không? Câu hỏi của anh Đại từ TP.HCM.

Trong trường hợp có sai sót trong quá trình nộp thuế thì ngân hàng phối hợp có được phép thực mình giải quyết hay không? Thông tin của người nộp thuế kê khai không phù hợp với thông tin truy vấn trên Cổng thanh toán điện tử hải quan thì ngân hàng có thể yêu cầu người nộp thuế làm rõ không? Câu hỏi của anh Mạnh từ Quy Nhơn

tăng theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, căn cứ vào phương thức tổ chức

khai của người nộp thuế dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

c) Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, giảm, hoàn nhưng người mua hàng hóa, dịch vụ sử dụng

Điều kiện để xác định khoản nợ phải thu không có khả năng thu hồi là gì? Xử lý tài chính các khoản nợ này cần lập hồ sơ ra sao?

20:02 | 10/01/2023

Điều kiện để xác định khoản nợ phải thu không có khả năng thu hồi là gì? Xử lý tài chính các khoản nợ này cần lập hồ sơ ra sao?

20:02 | 10/01/2023