quyền địa phương nơi có biên giới quốc gia về tình hình, thông tin liên quan đến quản lý, bảo vệ biên giới quốc gia, tội phạm, vi phạm pháp luật ở khu vực biên giới, cửa khẩu theo quy định của pháp luật; chia sẻ với Bộ Công an về số liệu xuất cảnh, nhập cảnh, quá cảnh, cấp thị thực tại cửa khẩu do Bộ Quốc phòng quản lý; khi có đề nghị, thông báo cho Bộ

.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng

thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

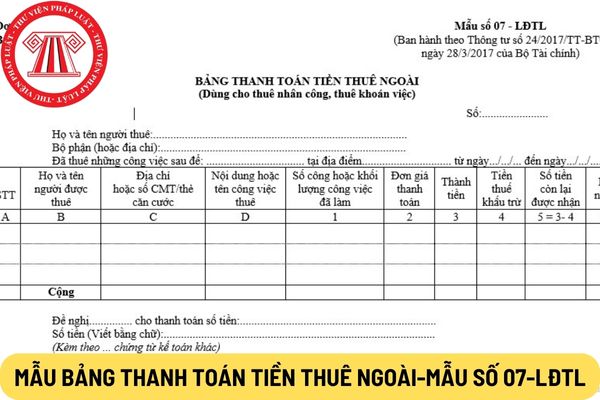

(9) Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4).

(10) Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào

tên, nơi đăng ký hộ khẩu thường trú, quốc tịch, số giấy chứng minh nhân dân, số hộ chiếu hoặc chứng thực hợp pháp khác của người đại diện theo pháp luật của hợp tác xã, liên hiệp hợp tác xã.

Giấy chứng nhận đăng ký hợp tác xã, liên hiệp hợp tác xã lập theo mẫu thống nhất trong phạm vi cả nước do Bộ Kế hoạch và Đầu tư quy định.

...

Như vậy, giấy

cáo, kế hoạch sử dụng năng lượng tiết kiệm và hiệu quả, kiểm toán năng lượng tại các cơ sở sử dụng năng lượng trọng điểm.

2. Hoạt động của các tổ chức tư vấn kiểm toán năng lượng.

3. Chế độ báo cáo, thống kê sản xuất, nhập khẩu phương tiện, thiết bị thuộc Danh mục phương tiện, thiết bị phải dán nhãn năng lượng.

4. Việc tuân thủ các quy định về

trách nhiệm về đăng kiểm tàu biển như sau:

Trách nhiệm về đăng kiểm tàu biển

1. Chủ tàu biển có trách nhiệm thực hiện quy định về đăng kiểm tàu biển khi tàu biển được đóng mới, nhập khẩu, hoán cải, sửa chữa phục hồi và trong quá trình hoạt động; bảo đảm tình trạng an toàn kỹ thuật, an ninh hàng hải, điều kiện lao động hàng hải và phòng ngừa ô nhiễm

liên doanh, liên kết (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý của TSCĐ đưa đi trao đổi)

Có TK 3331 - Thuế GTGT phải nộp (TK 33311) (nếu có).

+ Trường hợp trao đổi bằng sản phẩm, hàng hoá, khi xuất kho sản phẩm, hàng hoá đưa đi trao đổi, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 155, 156,...

Đồng thời phản ánh doanh thu

pháp luật hiện hành của Nhà nước.

Chi phí vật tư, chi phí nhân công, chi phí khấu hao tài sản cố định trong chi phí quản lý doanh nghiệp thực hiện theo quy định tại các điểm a, b, c Khoản này.

đ) Chi phí bán hàng là những khoản chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ như: đầu tư đồng bộ bao gồm cả đồng hồ đo nước

thẩm quyền cấp tại các địa điểm bán rượu của thương nhân và chỉ được mua, bán rượu theo nội dung ghi trong giấy phép đã được cấp, trừ trường hợp đối với thương nhân bán rượu tiêu dùng tại chỗ;

c) Thực hiện chế độ báo cáo và các nghĩa vụ khác theo quy định tại Nghị định này.

2. Quyền và nghĩa vụ của thương nhân phân phối rượu:

a) Nhập khẩu rượu, mua

, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

g) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định của Chính phủ.

...

Theo đó, hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế

máy vi phạm quy tắc giao thông đường bộ

3. Phạt tiền từ 400.000 đồng đến 600.000 đồng đối với người điều khiển xe thực hiện một trong các hành vi vi phạm sau đây:

a) Chuyển hướng không giảm tốc độ hoặc không có tín hiệu báo hướng rẽ (trừ trường hợp điều khiển xe đi theo hướng cong của đoạn đường bộ ở nơi đường không giao nhau cùng mức); điều khiển

và các tài liệu có liên quan.

5. Đối với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Theo đó, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế

pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

a) Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định

có quyền được biết lý do khấu trừ tiền lương của mình.

3. Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Như vậy, người sử dụng lao động chỉ được khấu trừ tiền lương của người

.

3. Phạt tiền từ 15.000.000 đồng đến 20.000.000 đồng đối với hành vi không kiểm tra, làm sạch bao bì, vật chứa hóa chất đã qua sử dụng trước khi nạp hóa chất.

4. Biện pháp khắc phục hậu quả:

Buộc thực hiện biện pháp khắc phục tình trạng ô nhiễm môi trường nếu xảy ra tình trạng mất an toàn về môi trường đối với hành vi vi phạm quy định tại các

sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

b) Thời điểm để tính

chính trong lĩnh vực thủy sản được quy định tại Điều 3 Nghị định 42/2019/NĐ-CP như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu tàu cá, giống thủy sản, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi

phát triển nền kinh tế quốc dân, khoa học, công nghệ hoặc ứng dụng trong thực tiễn có một trong các tác dụng sau:

+ Tạo ra hiệu quả kinh tế - xã hội rất lớn, đóng góp rất lớn cho phát triển kinh tế - xã hội hoặc quốc phòng - an ninh hoặc tạo ra sản phẩm, hàng hóa mang lại hiệu quả kinh tế cao, thay thế hàng nhập khẩu;

+ Có đóng góp quan trọng trong

Internet)

Việc ghi nhãn hóa chất trong hoạt động hóa chất như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 6 Thông tư 32/2017/TT-BTC như sau:

Phân loại và ghi nhãn hóa chất

1. Tổ chức, cá nhân sản xuất, nhập khẩu hóa chất có nghĩa vụ phân loại và ghi nhãn hóa chất, chịu trách nhiệm trước pháp luật về kết quả phân loại hóa chất và thông tin thể hiện

ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, không kể thời gian vận chuyển, nhập khẩu tài sản góp vốn, thực hiện thủ tục hành chính để chuyển quyền sở hữu tài sản. Trong thời hạn này, thành viên có các quyền và nghĩa vụ tương ứng với tỷ lệ phần vốn góp đã cam kết. Thành viên công ty chỉ được góp vốn cho công ty bằng loại tài sản khác

Bộ đội Biên phòng phối hợp với các cơ quan nào để cùng tổ chức hoạt động? Cơ quan nào có trách nhiệm xây dựng Bộ đội Biên phòng cách mạng?

17:33 | 05/09/2022

Bộ đội Biên phòng phối hợp với các cơ quan nào để cùng tổ chức hoạt động? Cơ quan nào có trách nhiệm xây dựng Bộ đội Biên phòng cách mạng?

17:33 | 05/09/2022