Tải Mẫu phiếu chi theo Thông tư 133 Excel? Hướng dẫn cách ghi phiếu chi tiền mặt theo Thông tư 133?

Tải Mẫu phiếu chi theo Thông tư 133 Excel?

Phiếu chi tiền mặt được lập theo Mẫu số 02-TT Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC.

Tuy nhiên, Thông tư 133/2016/TT-BTC chỉ hướng dẫn Mẫu phiếu chi bản word. Theo đó, dựa trên Mẫu phiếu chi bản word, Dưới đây là Mẫu phiếu chi theo Thông tư 133 file Excel các doanh nghiệp có thể tham khảo:

TẢI VỀ Mẫu phiếu chi theo Thông tư 133 Excel

TẢI VỀ Mẫu phiếu chi theo Thông tư 133 file Word

Lưu ý: Mẫu phiếu chi theo Thông tư 133 áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

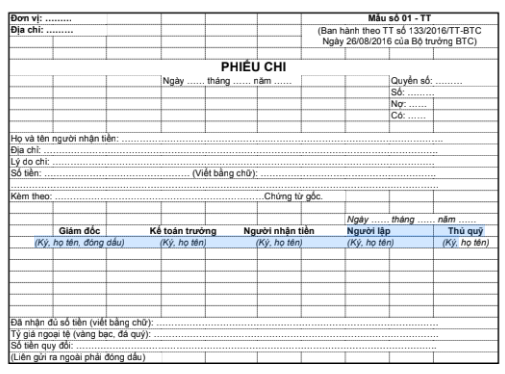

Tải Mẫu phiếu chi theo Thông tư 133 Excel? (Hình từ Internet)

Hướng dẫn cách ghi Mẫu phiếu chi theo Thông tư 133?

Cách ghi Mẫu phiếu chi theo Thông tư 133 được hướng dẫn tại Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC, cụ thể như sau:

(1) Mục đích: Phiếu chi được lập nhằm xác định các khoản tiền mặt, ngoại tệ thực tế xuất quỹ và làm căn cứ để thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán ghi sổ kế toán.

(2) Phương pháp và trách nhiệm ghi

Góc trên bên trái của chứng từ ghi rõ tên đơn vị và địa chỉ đơn vị.

- Phiếu chi phải đóng thành quyển, trong mỗi Phiếu chi phải ghi số quyển và số của từng Phiếu chi. Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm chi tiền.

- Ghi rõ họ, tên, địa chỉ người nhận tiền.

- Dòng “Lý do chi” ghi rõ nội dung chi tiền.

- Dòng “Số tiền”: Ghi bằng số hoặc bằng chữ số tiền xuất quỹ, ghi rõ đơn vị tính là đồng VN, hay USD ...

- Dòng tiếp theo ghi số lượng chứng từ gốc kèm theo Phiếu chi.

Phiếu chi được lập thành 3 liên và chỉ sau khi có đủ chữ ký (Ký theo từng liên) của người lập phiếu, kế toán trưởng, giám đốc, thủ quỹ mới được xuất quỹ. Sau khi nhận đủ số tiền người nhận tiền phải ghi số tiền đã nhận bằng chữ, ký tên và ghi rõ họ, tên vào Phiếu chi.

Liên 1 lưu ở nơi lập phiếu.

Liên 2 thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán cùng với chứng từ gốc để vào sổ kế toán.

Liên 3 giao cho người nhận tiền.

Chú ý:

+ Nếu là chi ngoại tệ phải ghi rõ tỷ giá, đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị đồng tiền ghi sổ.

+ Liên phiếu chi gửi ra ngoài doanh nghiệp phải đóng dấu.

Nguyên tắc kế toán tiền đối với doanh nghiệp nhỏ và vừa được quy định thế nào?

Nguyên tắc kế toán tiền đối với doanh nghiệp nhỏ và vừa được quy định cụ thể tại Điều 11 Thông tư 133/2016/TT-BTC như sau:

(1) Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, nhập, xuất các loại tiền và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

(2) Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

(3) Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê của ngân hàng.

(4) Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán (đơn vị tiền tệ kế toán) theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền được lựa chọn áp dụng tỷ giá ghi sổ bình quân gia quyền hoặc tỷ giá giao dịch thực tế.

Việc xác định tỷ giá ghi sổ bình quân gia quyền, tỷ giá giao dịch thực tế thực hiện theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

(5) Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài khoản tiền, khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận đồng thời tại thời điểm chi tiền hoặc ghi nhận định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp. Đồng thời, nếu tại thời điểm cuối kỳ kế toán:

- Các TK tiền không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính của kỳ báo cáo.

- Các TK tiền còn số dư nguyên tệ thì doanh nghiệp phải đánh giá lại theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

(6) Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật doanh nghiệp phải đánh giá lại số dư ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Việc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá do đánh giá lại các TK tiền bằng ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.