Mẫu văn bản xác nhận diện tích đất chuyên trồng lúa phải nộp tiền sử dụng đất là mẫu nào? Diện tích đất tính tiền sử dụng đất được xác định ra sao?

Mẫu văn bản xác nhận diện tích đất chuyên trồng lúa phải nộp tiền sử dụng đất là mẫu nào?

Căn cứ theo Điều 3 Nghị định 112/2024/NĐ-CP quy định như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Đất trồng lúa là đất trồng từ một vụ lúa trở lên hoặc trồng lúa kết hợp với các mục đích sử dụng đất khác được pháp luật cho phép nhưng trồng lúa là chính, đất trồng lúa bao gồm đất chuyên trồng lúa và đất trồng lúa còn lại.

a) Đất chuyên trồng lúa là đất trồng hai vụ lúa nước trở lên trong năm;

b) Đất trồng lúa còn lại là đất trồng một vụ lúa nước trong năm và đất trồng lúa nương.

...

Như vậy, đất chuyên trồng lúa là đất trồng hai vụ lúa nước trở lên trong năm.

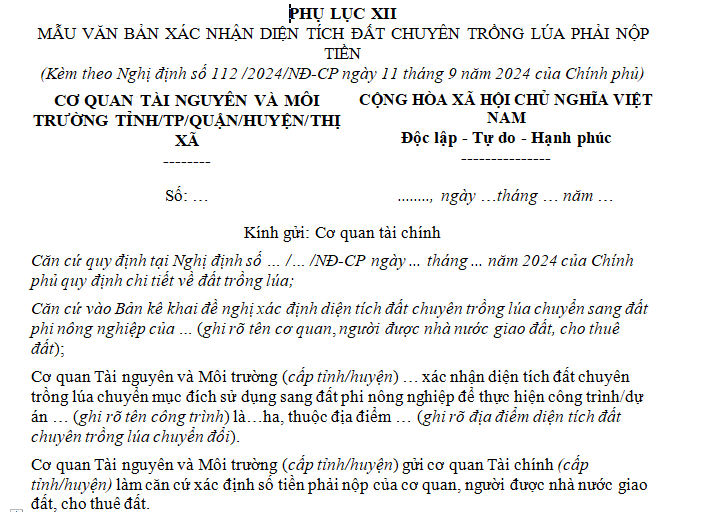

Theo đó, Mẫu văn bản xác nhận diện tích đất chuyên trồng lúa phải nộp tiền sử dụng đất theo mẫu tại Phụ lục XII ban hành kèm theo Nghị định 112/2024/NĐ-CP như sau:

Tải về Mẫu văn bản xác nhận diện tích đất chuyên trồng lúa phải nộp tiền sử dụng đất

Mẫu văn bản xác nhận diện tích đất chuyên trồng lúa phải nộp tiền sử dụng đất là mẫu nào? (hình từ internet)

Diện tích đất chuyên trồng lúa tính tiền sử dụng đất được xác định như thế nào?

Căn cứ theo Điều 4 Nghị định 103/2024/NĐ-CP quy định như sau:

Diện tích đất tính tiền sử dụng đất

1. Diện tích tính tiền sử dụng đất đối với trường hợp được giao, được chuyển mục đích sử dụng đất, được điều chỉnh quy hoạch chi tiết, được chuyển hình thức sử dụng đất là diện tích đất có thu tiền sử dụng đất ghi trên quyết định giao đất, cho phép chuyển mục đích sử dụng đất, điều chỉnh quyết định giao đất, điều chỉnh quy hoạch chi tiết, chuyển hình thức sử dụng đất của cơ quan nhà nước có thẩm quyền.

2. Diện tích tính tiền sử dụng đất đối với trường hợp công nhận quyền sử dụng đất là diện tích đất được công nhận ghi trên Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai (sau đây gọi là Phiếu chuyển thông tin) do cơ quan có chức năng quản lý đất đai chuyển đến cơ quan thuế theo quy định tại Nghị định của Chính phủ về điều tra cơ bản đất đai; đăng ký, cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất và hệ thống thông tin đất đai (sau đây gọi là Nghị định về cấp giấy chứng nhận).

Việc xác định hạn mức giao đất ở, hạn mức công nhận đất ở của hộ gia đình, cá nhân được thực hiện theo quy định tại các Điều 141, 195 và 196 Luật Đất đai, Nghị định của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai, Nghị định về cấp giấy chứng nhận.

3. Diện tích tính tiền sử dụng đất theo quy định tại khoản 1, khoản 2 Điều này được tính theo đơn vị mét vuông (m2).

Như vậy, diện tích đất chuyên trồng lúa tính tiền sử dụng đất được xác định như sau:

- Diện tích đất chuyên trồng lúa tính tiền sử dụng đất đối với trường hợp được giao, được chuyển mục đích sử dụng đất, được điều chỉnh quy hoạch chi tiết, được chuyển hình thức sử dụng đất là diện tích đất có thu tiền sử dụng đất ghi trên quyết định giao đất, cho phép chuyển mục đích sử dụng đất, điều chỉnh quyết định giao đất, điều chỉnh quy hoạch chi tiết, chuyển hình thức sử dụng đất của cơ quan nhà nước có thẩm quyền.

- Diện tích đất chuyên trồng lúa tính tiền sử dụng đất đối với trường hợp công nhận quyền sử dụng đất là diện tích đất được công nhận ghi trên Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai do cơ quan có chức năng quản lý đất đai chuyển đến cơ quan thuế.

Mức hỗ trợ sản xuất lúa đối với đất chuyên trồng lúa từ Ngân sách nhà nước là bao nhiêu?

Căn cứ theo Điều 14 Nghị định 112/2024/NĐ-CP quy định về hỗ trợ địa phương sản xuất lúa như sau:

Hỗ trợ địa phương sản xuất lúa

1. Ngân sách nhà nước hỗ trợ sản xuất lúa như sau:

a) Hỗ trợ 1.500.000 đồng/ha/năm đối với đất chuyên trồng lúa;

b) Hỗ trợ 750.000 đồng/ha/năm đối với đất trồng lúa còn lại, trừ đất lúa nương được mở rộng tự phát không theo quy hoạch, kế hoạch sử dụng đất trồng lúa;

c) Hỗ trợ thêm 1.500.000 đồng/ha/năm đối với đất chuyên trồng lúa tại vùng quy hoạch trồng lúa có năng suất, chất lượng cao.

2. Diện tích đất trồng lúa được hỗ trợ theo điểm a, điểm b khoản 1 Điều này được xác định theo số liệu thống kê đất đai của các tỉnh, thành phố trực thuộc trung ương do Bộ Tài nguyên và Môi trường công bố của năm liền kề trước năm đầu thời kỳ ổn định ngân sách, riêng đối với kinh phí phân bổ cho năm 2025 là số liệu thống kê đất đai của các tỉnh, thành phố trực thuộc trung ương do Bộ Tài nguyên và Môi trường công bố của năm 2023.

...

Như vậy, mức hỗ trợ sản xuất lúa đối với đất chuyên trồng lúa từ Ngân sách nhà nước như sau:

- Hỗ trợ 1.500.000 đồng/ha/năm đối với đất chuyên trồng lúa;

- Hỗ trợ thêm 1.500.000 đồng/ha/năm đối với đất chuyên trồng lúa tại vùng quy hoạch trồng lúa có năng suất, chất lượng cao.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.