Mẫu văn bản đề nghị cấp lại thông báo mã số thuế mới nhất? Cấp lại Thông báo mã số thuế như thế nào?

Mẫu văn bản đề nghị cấp lại thông báo mã số thuế mới nhất?

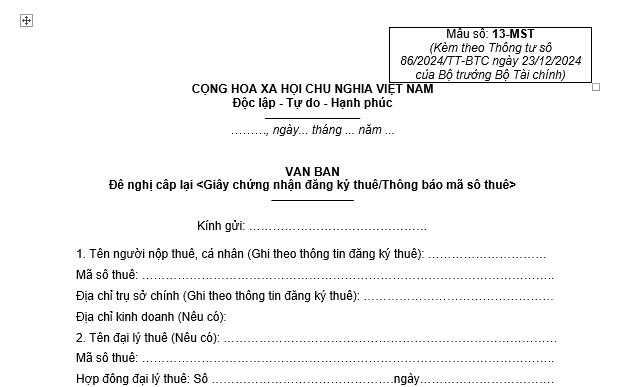

Mẫu văn bản đề nghị cấp lại thông báo mã số thuế mới nhất là Mẫu 13-MST ban hành kèm theo Thông tư 86/2024/TT-BTC

Tải về Mẫu văn bản đề nghị cấp lại thông báo mã số thuế mới nhất

Cấp lại Thông báo mã số thuế như thế nào?

Căn cứ theo Điều 9 Thông tư 86/2024/TT-BTC quy định về cấp lại Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế như sau:

Cấp lại Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế

Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế được cấp lại theo quy định tại khoản 3 Điều 34 Luật Quản lý thuế và các quy định sau:

1. Trường hợp bị mất, rách, nát, cháy Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế, người nộp thuế gửi Văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế mẫu số 13-MST ban hành kèm theo Thông tư này đến cơ quan thuế trực tiếp quản lý.

2. Cơ quan thuế thực hiện cấp lại Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ theo quy định. Trường hợp người nộp thuế đăng ký nhận kết quả trực tiếp tại cơ quan thuế hoặc qua đường bưu chính, cơ quan thuế có trách nhiệm gửi kết quả qua bộ phận một cửa của cơ quan thuế hoặc qua dịch vụ bưu chính công ích đến địa chỉ người nộp thuế đã đăng ký.

Như vậy, Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế được cấp lại theo quy định tại khoản 3 Điều 34 Luật Quản lý thuế 2019 và các quy định sau:

(1) Trường hợp bị mất, rách, nát, cháy Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế, người nộp thuế gửi Văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế mẫu số 13-MST ban hành kèm theo Thông tư 86/2024/TT-BTC đến cơ quan thuế trực tiếp quản lý.

(2) Cơ quan thuế thực hiện cấp lại Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ theo quy định.

Trường hợp người nộp thuế đăng ký nhận kết quả trực tiếp tại cơ quan thuế hoặc qua đường bưu chính, cơ quan thuế có trách nhiệm gửi kết quả qua bộ phận một cửa của cơ quan thuế hoặc qua dịch vụ bưu chính công ích đến địa chỉ người nộp thuế đã đăng ký.

Khi mã số thuế của người nộp thuế là tổ chức bị chấm dứt hiệu lực thì Thông báo mã số thuế còn hiệu lực không?

Theo Điều 16 Thông tư 86/2024/TT-BTC quy định như sau:

Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả

1. Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 1 Điều 14 Thông tư này:

a) Cơ quan thuế quản lý trực tiếp thực hiện:

a.1) Ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ chấm dứt hiệu lực mã số thuế theo quy định.

...

4. Khi mã số thuế của người nộp thuế là tổ chức bị chấm dứt hiệu lực thì Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế hết hiệu lực.

5. Cơ quan thuế quản lý trực tiếp cập nhật thông tin và chuyển trạng thái mã số thuế của người nộp thuế về trạng thái 03 “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư này và trạng thái 01 “NNT ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực MST” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày ban hành Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư này.

6. Trường hợp người nộp thuế đã có hồ sơ chấm dứt hiệu lực mã số thuế nhưng không hoàn thành nghĩa vụ thuế, sau đó nếu cơ quan thuế thực hiện xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký và có kết quả là người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký, cơ quan thuế cập nhật trạng thái mã số thuế là 06, lý do tương ứng với hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế.

Như vậy, khi mã số thuế của người nộp thuế là tổ chức bị chấm dứt hiệu lực thì Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế hết hiệu lực.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.