Mẫu thông báo về việc người nộp thuế chuyển địa điểm? Xử lý hồ sơ thay đổi thông tin đăng ký thuế thế nào?

- Mẫu thông báo về việc người nộp thuế chuyển địa điểm?

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế phải thông báo cho cơ quan thuế trong bao lâu từ khi thay đổi thông tin đăng ký thuế?

- Người nộp thuế thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp thì việc xử lý hồ sơ thay đổi thông tin đăng ký thuế thực hiện thế nào?

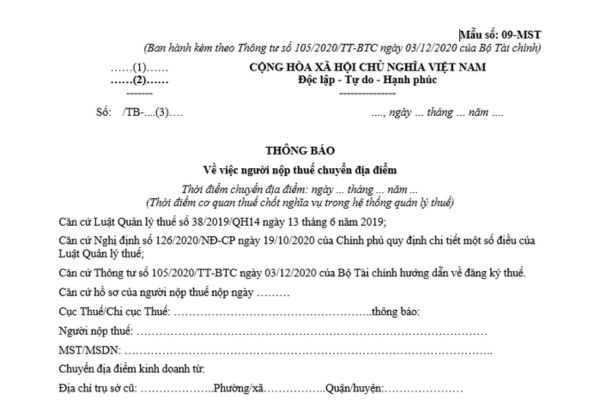

Mẫu thông báo về việc người nộp thuế chuyển địa điểm?

Mẫu thông báo về việc người nộp thuế chuyển địa điểm là Mẫu số 09-MST ban hành kèm theo Thông tư 105/2020/TT-BTC sau đây:

TẢI VỀ Mẫu thông báo về việc người nộp thuế chuyển địa điểm

Mẫu thông báo về việc người nộp thuế chuyển địa điểm? Xử lý hồ sơ thay đổi thông tin đăng ký thuế? (Hình từ Internet)

Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế phải thông báo cho cơ quan thuế trong bao lâu từ khi thay đổi thông tin đăng ký thuế?

Căn cứ Điều 36 Luật Quản lý thuế 2019 quy định về việc thông báo thay đổi thông tin đăng ký thuế như sau:

Thông báo thay đổi thông tin đăng ký thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp theo quy định của Luật này trước khi đăng ký thay đổi thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

3. Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

Như vậy, theo quy định trên, trong trường hợp người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế, phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

Người nộp thuế thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp thì việc xử lý hồ sơ thay đổi thông tin đăng ký thuế thực hiện thế nào?

Căn cứ theo khoản 2 Điều 11 Thông tư 105/2020/TT-BTC quy định như sau:

Xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả

...

2. Người nộp thuế thay đổi thông tin đăng ký thuế theo quy định tại Khoản 2 Điều 10 Thông tư này

a) Tại cơ quan thuế nơi chuyển đi:

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Trong thời hạn chậm nhất không quá 05 (năm) ngày làm việc kể từ ngày cơ quan thuế công bố biên bản, kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ thuộc diện không phải kiểm tra tại trụ sở người nộp thuế), cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này theo quy định tại Khoản 3 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế gửi cho người nộp thuế.

Người nộp thuế chuyển địa điểm hoạt động kinh doanh tại trụ sở chính, nếu tiếp tục có hoạt động kinh doanh khác địa bàn cấp tỉnh với địa bàn nơi đóng trụ sở chính và có nghĩa vụ khai thuế, nộp thuế với cơ quan thuế quản lý trên địa bàn cấp tỉnh đó theo quy định của pháp luật quản lý thuế (cơ quan thuế quản lý khoản thu) thì không phải thực hiện chuyển nghĩa vụ thuế theo quy định tại điểm a.1 Khoản này.

b) Tại cơ quan thuế nơi chuyển đến:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế. Đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

...

Chiếu theo quy định trên, tại khoản 2 Điều 10 Thông tư 105/2020/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế thực hiện theo quy định tại Điều 36 Luật Quản lý thuế và các quy định sau:

...

2. Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp.

...

Như vậy, theo quy định trên, việc xử lý hồ sơ thay đổi thông tin đăng ký thuế trong trường hợp người nộp thuế thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp được thực hiện như sau:

(1) Tại cơ quan thuế nơi chuyển đi:

Bước 1: Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế quản lý trực tiếp.

Bước 2: Trong thời hạn chậm nhất không quá 05 (năm) ngày làm việc kể từ ngày cơ quan thuế công bố biên bản, kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ thuộc diện không phải kiểm tra tại trụ sở người nộp thuế), cơ quan thuế ban hành thông báo về việc người nộp thuế chuyển địa điểm gửi cho người nộp thuế.

Lưu ý: Người nộp thuế chuyển địa điểm hoạt động kinh doanh tại trụ sở chính, nếu tiếp tục có hoạt động kinh doanh khác địa bàn cấp tỉnh với địa bàn nơi đóng trụ sở chính và có nghĩa vụ khai thuế, nộp thuế với cơ quan thuế quản lý trên địa bàn cấp tỉnh đó theo quy định của pháp luật quản lý thuế (cơ quan thuế quản lý khoản thu) thì không phải thực hiện chuyển nghĩa vụ thuế.

(2) Tại cơ quan thuế nơi chuyển đến:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

Đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.