Mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay được quy định thế nào?

- Mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay được quy định như thế nào?

- Ứng viên có thời gian công tác thực tế về kế toán bao nhiêu năm thì mới có thể đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN?

- Ứng viên đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN thì phải đáp ứng yêu cầu về chuyên môn và đạo đức nghề nghiệp như thế nào?

Mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay được quy định như thế nào?

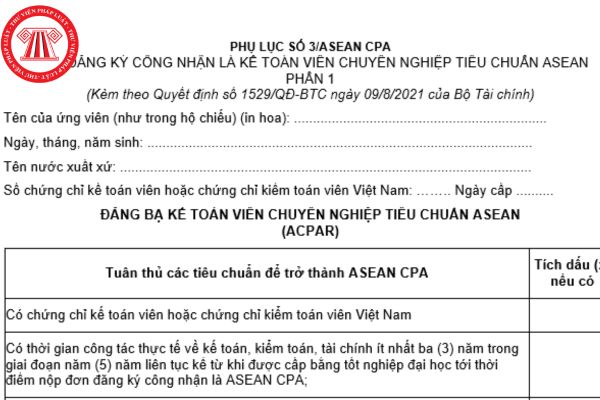

Mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay được quy định tại Phụ lục số 3/ASEAN CPA ban hành kèm theo Quyết định 1529/QĐ-BTC năm 2021 như sau:

Tải về mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay tại đây.

Mẫu đơn đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN mới nhất hiện nay được quy định như thế nào? (Hình từ Internet)

Ứng viên có thời gian công tác thực tế về kế toán bao nhiêu năm thì mới có thể đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN?

Ứng viên có thời gian công tác thực tế về kế toán bao nhiêu năm thì mới có thể đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN, thì theo quy định tại điểm 1.1 khoản 1 Điều 9 Quy chế đánh giá đối với kế toán viên chuyên nghiệp tiêu chuẩn ASEAN ban hành kèm theo Quyết định 1529/QĐ-BTC năm 2021 như sau:

Cơ chế công nhận

1. Các yêu cầu để được đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN

1.1. Ứng viên đáp ứng được tất cả các tiêu chuẩn sau đây có thể đăng ký công nhận là ASEAN CPA:

a) Có chứng chỉ kiểm toán viên Việt Nam hoặc chứng chỉ kế toán viên Việt Nam;

b) Có thời gian công tác thực tế về kế toán, kiểm toán, tài chính ít nhất ba (3) năm trong giai đoạn năm (5) năm liên tục kể từ khi được cấp bằng tốt nghiệp đại học tới thời điểm nộp đơn đăng ký công nhận là ASEAN CPA quy định tại Khoản 2 Điều 9 của Quy chế này;

c) Tuân thủ và đảm bảo chương trình cập nhật kiến thức (CPD) quy định tại Khoản 3 Điều 9 của Quy chế này;

d) Không vi phạm nghiêm trọng các quy định về chuyên môn và chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán của Việt Nam và quốc tế.

1.2. Đơn đăng ký công nhận là ASEAN CPA được lập theo mẫu quy định tại Phụ lục 3/ASEAN CPA ban hành kèm theo Quy chế này.

…

Như vậy, theo quy định trên thì ứng viên có thời gian công tác thực tế về kế toán ít nhất 03 năm trong giai đoạn 05 năm liên tục kể từ khi được cấp bằng tốt nghiệp đại học tới thời điểm nộp đơn đăng ký công nhận là ASEAN CPA và đáp ứng các tiêu chuẩn khác thì mới có thể đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN.

Ứng viên đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN thì phải đáp ứng yêu cầu về chuyên môn và đạo đức nghề nghiệp như thế nào?

Ứng viên đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN thì phải đáp ứng yêu cầu về chuyên môn và đạo đức nghề nghiệp theo quy định tại điểm 4.1 khoản 4 Điều 9 Quy chế đánh giá đối với kế toán viên chuyên nghiệp tiêu chuẩn ASEAN ban hành kèm theo Quyết định 1529/QĐ-BTC năm 2021 như sau:

Cơ chế công nhận

…

3. Yêu cầu về giờ cập nhật kiến thức (CPD)

…

4. Yêu cầu về chuyên môn và đạo đức nghề nghiệp

4.1. Tất cả các ứng viên đăng ký công nhận là ASEAN CPA và các ASEAN CPA đều phải tuân thủ chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán của Việt Nam và quốc tế; tuân thủ các quy định về đạo đức, hành vi do Việt Nam và các nước khác nơi ASEAN CPA hành nghề đã lập ra và có hiệu lực.

4.2. ASEAN CPA sẽ phải chịu trách nhiệm cá nhân đối với các hoạt động trong quá trình hành nghề kế toán, kiểm toán. Trong quá trình hành nghề kế toán, kiểm toán, ứng viên không được vi phạm nghiêm trọng các quy định về chuyên môn và chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán ở Việt Nam hoặc ở nước khác.

5. Lưu trữ hồ sơ để duy trì giám sát

5.1. Nhằm hỗ trợ quá trình giám sát, xác minh quy trình hoạt động hành nghề của các nước thành viên ASEAN và trao đổi thông tin, Ủy ban giám sát của Việt Nam sẽ lưu một bộ hồ sơ đầy đủ sau khi ứng viên đã trở thành ASEAN CPA và có tên trong Đăng bạ Kế toán viên chuyên nghiệp tiêu chuẩn ASEAN.

5.2. Ủy ban Giám sát của Việt Nam có thể lựa chọn các ASEAN CPA có tên trong Đăng bạ Kế toán viên chuyên nghiệp tiêu chuẩn ASEAN để kiểm tra việc:

a) Tuân thủ yêu cầu về cập nhật kiến thức;

b) Tiếp tục đáp ứng các điều kiện của ASEAN CPA.

Như vậy, theo quy định trên thì ứng viên đăng ký công nhận là kế toán viên chuyên nghiệp tiêu chuẩn ASEAN thì phải đáp ứng yêu cầu về chuyên môn và đạo đức nghề nghiệp đều phải tuân thủ chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán của Việt Nam và quốc tế;

Đồng thời, tuân thủ các quy định về đạo đức, hành vi do Việt Nam và các nước khác nơi ASEAN CPA hành nghề đã lập ra và có hiệu lực.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.